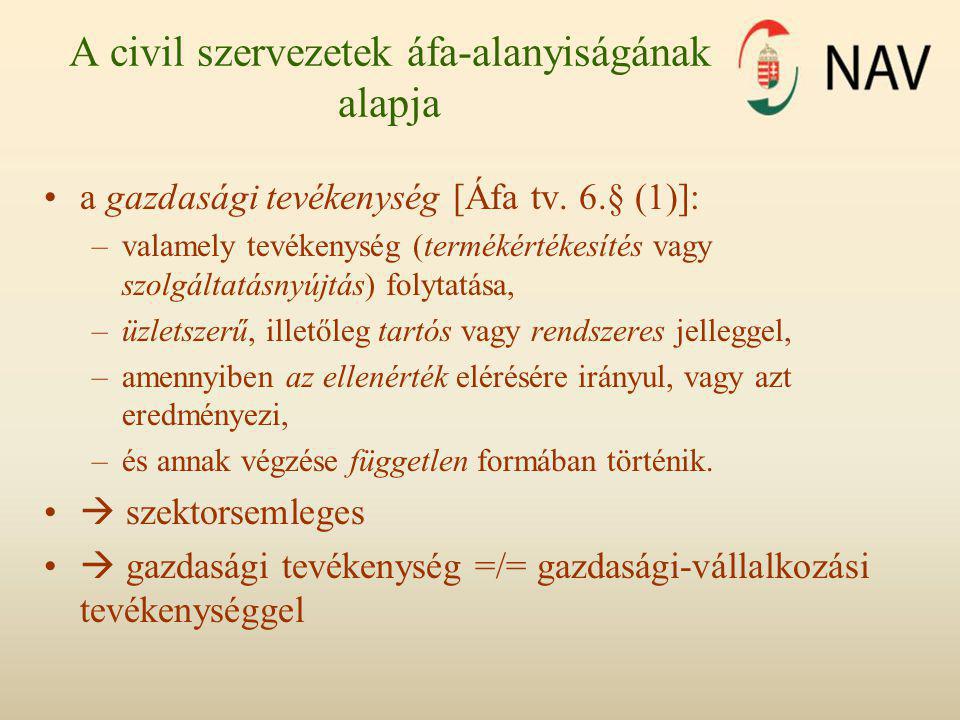

1 bekezdés i pontja szerint mentes az adó alól az a szolgáltatásnyújtás és az ahhoz szorosan kapcsolódó óvodai diákotthoni és kollégiumi ellátás az étkeztetés kivételével ha az ennek fejében járó ellenérték külön térítendő meg – valamint az azokhoz szorosan kapcsolódó termékértékesítés amelyet köz- és felsőoktatás. Az internet mellett a telefon az üzleti kommunikáció legfőbb eszköze biztosítja hogy a felek személyes találkozás és írásbeliség nélkül is képesek legyenek tárgyalásokat lebonyolítani.

Egeszsegugyi Szolgaltatas Afaja Intertax Pro Adoblog

Tárgyi adómentes tevékenységet folytató társaság a vásárolt személygépkocsit egy éven belül eladja.

Tárgyi adómentes szolgáltatás továbbszámlázása. Egy ügylet lehet ugyanis egyúttal közvetített szolgáltatás és járulékos költség is de természetesen arra is van példa hogy egy adott költségelem csupán közvetített szolgáltatás vagy csupán járulékos költség derül ki az Áfa kalauz legfrissebb számából. Az így beszedett összeg üzemeltetési szolgáltatás ellenértékének minősül. 4 bekezdés azonban nem maradhat ki hiszen a Pénzügyminisztérium álláspontja szerint a törvényalkotó a hivatkozott jogszabályhelyen nem vélelmet hanem tényt állít amelynek levonási tilalmat érintő korlátja alól csak a szolgáltatás legalább 30 százalékot elérő továbbszámlázása esetén lehet mentesülni.

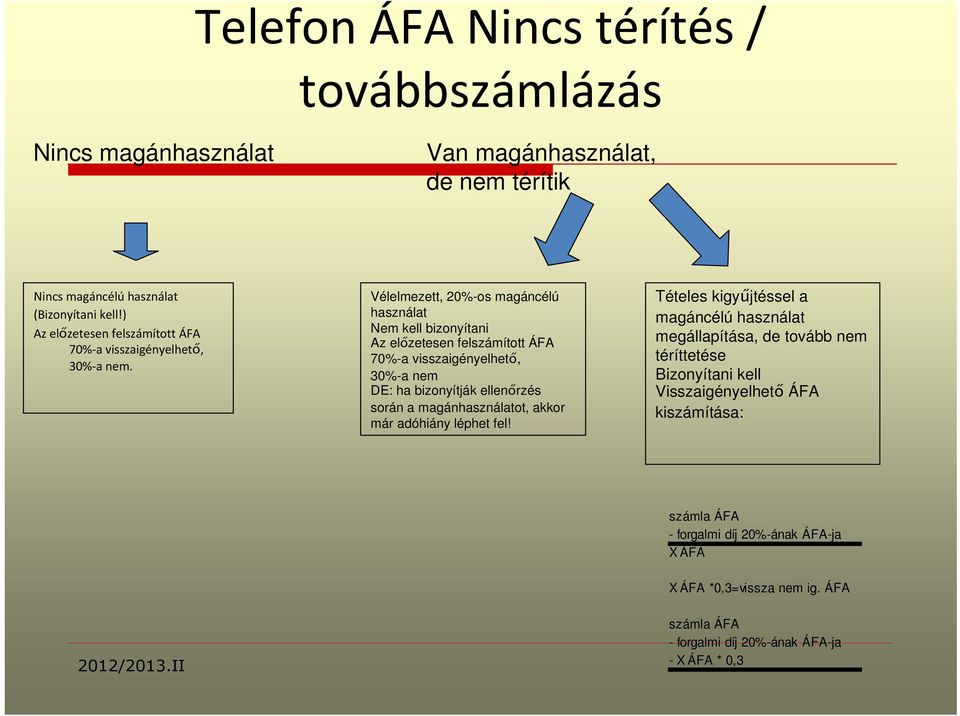

Közüzemi szolgáltatások továbbszámlázása. Vagy mivel a biztosítás tárgyi mentes tevékenység ennél fogva a tovább számlázása is csak tárgyi mentesen történhet. A céges telefon magáncélú használatával kapcsolatos szabályok évek óta változatlanok azonban úgy véljük hogy nem árt felfrissíteni a vonatkozó ismereteinket.

A tárgyi adómentesség termékértékesítésnél és szolgáltatásnyújtásnál annyit jelent hogy bizonyos az 1992. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Röviden ez azt jelenti ha van egy szolgáltatás ami áfa köteles és ehhez kapcsolódik egy tárgyi mentes szolgáltaás pl.

A nem tárgyi adómentes továbbszámlázott tevékenységhez. Írásunkban a tárgyi adómentes szolgáltatások illetve a kapcsolódó számlázási kikötések problémakörét járjuk körbe. Írásunkban a tárgyi adómentes szolgáltatások illetve a kapcsolódó számlázási kikötések problémakörét járjuk körbe.

Számú melléklete szerinti termékértékesítések és szolgáltatásnyújtások mentesek az általános forgalmi adó alól. A tárgyi mentesség fogalma. A juttatás utáni adókötelezettséget a számla fizetési határidejét tartalmazó.

Közvetített szolgáltatás nettó értéke Kérdés. A két ügylet tárgya ugyan teljesen azonos és általában a számlázásuk is hasonlóan történik mégis sok az. Áfakulcsok és tárgyi adómentes tevékenységek.

Egy ügylet helyett kettő. Postai díj a tárgyi mentes díj is áfa köteles lesz mert felveszi a fő szolgáltatás áfa kulcsát. A közvetített szolgáltatás esetében bár fizikailag egy ügylet valósul meg az áfa és a számvitel szempontjából két ügyletet kell dokumentálni azaz két ügylet kapcsán kell az áfakezelés szempontjait is mérlegelni.

A közvetített szolgáltatás és a járulékos költség nem egymással ellentétes fogalmak. Cikkünk első részében áttekintettük mikor beszélhetünk költségátterhelésről és mikor továbbszámlázásról valamint hogy mi minősül járulékos költségnek és. Biztosítás és bankköltség továbbszámlázása Kérdés itemArticleTitle itemArticleLead.

Telefonszámla továbbszámlázása Böröczkyné Verebélyi Zsuzsanna a szolgáltatás ellenértékét bruttóban kell megállapítani függetlenül attól hogy az áfában van-e és ha igen meny-nyi levonható adó. Adó továbbszámlázása áfa A válaszadás időpontja. Tárgyi áfamentes szolgáltatások továbbszámlázása közérdekű tevékenységek.

A tárgyi adómentes tevékenységhez kapcsolódó továbbszámlázott szolgáltatások után általános forgalmi adót nem lehet levonni egy számlában feltüntetett. Számla kiállítás áfa kérdések. Az a pénzösszeg amelyet az adóalany a termék beszerzőjétől szolgáltatás igénybevevőjétől – mint az áthárított költség igazolt végső képviselőjétől kap feltéve hogy az így kapott összeget az adóalany saját nyilvántartásában.

Társaságunk a tárgyi adómentes bérbeadási tevékenységhez kapcsolódó közüzemi díjakat a valós mérőórával mért fogyasztás alapján – mint közvetített szolgáltatást. Saját dolgozó által igénybevett szolgáltatás továbbszámlázása. Az áfatörvény 85.

KF kiküldetés kiva kiválás kölcsön költségtérítés könyvvizsgálat követelés Közösségen belül közvetített szolgáltatás. Covid-teszt számviteli elszámolása áfa levonhatósága Kérdés. Tekintettel arra hogy az üzemeltetési szolgáltatás nem tartozik sem a kedvezményes kulcsú sem a tárgyi adómentes szolgáltatás körébe a szóban forgó szolgáltatást 25-os adómértékkel kell kiszámlázni.

Afa Mentes Tevekenysegek Utazasi Auto

Targyi Afamentes Szolgaltatasok Tovabbszamlazasa Kozerdeku Tevekenysegek Adozona Hu

Biztositasi Dij Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Biztositasi Dij Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Afa Mentes Tevekenysegek Utazasi Auto

Biztositasi Dij Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Biztositasi Dij Tovabbszamlazasa Afa Utazasi Auto

Biztositasi Dij Tovabbszamlazasa Auto Rajongo Es Auto Legendak