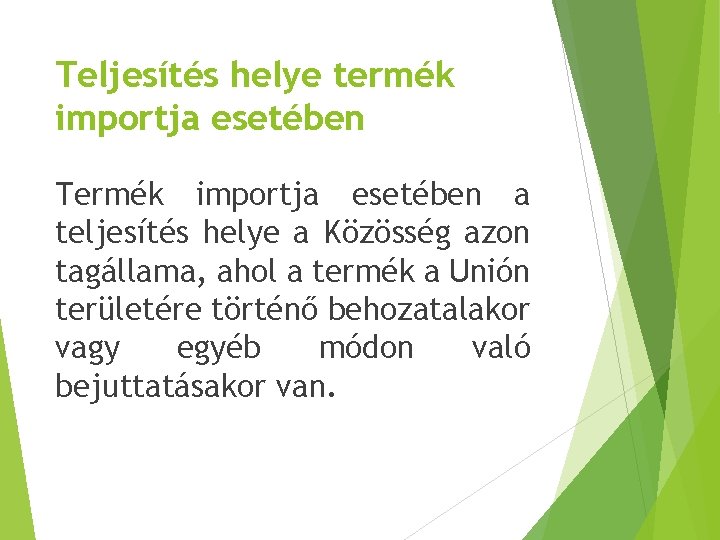

Import adóalapjába beépülő szolgáltatások 2. Közvámraktárba vámszabadterületre vámszabad-raktárba történő értékesítés Adómentes a vámraktározási vagy aktív felfüggesztő eljárás alá vont termékek értékesítése a külső közösségi árutovábbítási eljárás a teljes vámmentességgel járó ideiglenes behozatal.

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

és mivel eredetileg alanyi adómentes státuszba esik ennek áfa tartalmát nem helyezheti levonásba.

Adómentes szolgáltatás igénybevétele közösség területéről. F az Európai Közösség más tagállamában adószámmal rendelkező adóalanytól megvalósított termékbeszerzéséről illetve az Áfa tv. -ának hatálya alá eső azon szolgáltatás igénybevételéről amely után beszerzőként igénybevevőként adófizetésre kötelezett. Az Áfa tv.

A közösségi adószám kiváltását szükségessé tevő kereskedelmi kapcsolatnak minősül a termékbeszerzés és értékesítés ideértve az általános forgalmi adóról szóló 2007. Áfa törvény szerinti adómentes termékimportot megalapozó Közösségen belüli adómentes termékértékesítést is – valamint bármely szolgáltatás nyújtása vagy igénybevétele2 A közösségi adószám megállapítása érdekében az. Paragrafusainak megfelelő alkalmazásával belföldre esik akkor szintén nem járhat el alanyi adómentes minőségében.

C0017BAAdómentes szolgáltatás igénybevétel közösségi adóalanytól és harmadik országbeli adóalanytól. Tipikus nagyon gyakori példa erre a Google szolgáltatásainak igénybevétele. Törvény szerinti adómentes termékimportot megalapozó Közösségen belüli adómentes termékértékesítést is valamint bármely szolgáltatás nyújtása vagy igénybevétele.

Szintén megvalósul az adómentes kezelés lehetősége amennyiben a fuvarozási szolgáltatás olyan a közösség területén megtett útszakaszra vonatkozik mely a termékexportot megvalósító útszakasz része. Ezután a szolgáltatás után bizony be kell fizetni a 27 áfát. Külföldi adóalanytól igénybe vett szolgáltatás esetében ha a teljesítési hely belföldre esik akkor az igénybevevő adóalany áfa felszámítására és fizetésére lesz kötelezett.

Alapján mentes az adó alóli olyan termék értékesítése amelyet igazoltan belföldön kívülre de a Közösség területére fuvaroznak függetlenül attól hogy a fuvarozást akár az értékesítő akár a beszerző vagy más végzi egy eltérő Közösségi tagállamban nyilvántartásba vett adófizetésre kötelezett adóalany részére. Adóalany de a szolgáltatás igénybevétele kizáró – lag levonási joggal nem járó adómentes tevé – kenysége é rdekében történik továbbá az együttmûködõ közösség által a tagjának nyújtott ezen szolgáltatásáért kapott ellenérték nem több mint e szolgáltatás nyújtásával össze függésben a. Az általános forgalmi adóról szóló 2007.

A közösségi adószám kiváltását szükségessé tevő kereskedelmi kapcsolatnak minősül a termékbeszerzés és értékesítés ideértve az általános forgalmi adóról szóló 2007. Ezt az általános forgalmi adóról szóló törvény 2-a alapozza meg ha az ügylet teljesítési helye nem belföld. Áfa törvény szerinti adómentes termékimportot megalapozó Közösségen belüli adómentes termékértékesítést is – valamint bármely szolgáltatás nyújtása vagy igénybevétele2 A közösségi adószám megállapítása érdekében az.

A termékek nemzetközi forgalma Adómentes. Abban az esetben ha az alanyi adómentes úgy vesz igénybe szolgáltatást külföldi adóalanytól hogy az igénybe vett szolgáltatás teljesítési helye az áfatörvény 37-49. Ellenben ha alanyi adómentes vállalkozó vagy az import szolgáltatás után kötelezően be kell fizetned az áfát levonási jogosultságod viszont nincs.

A mentesség feltétele hogy a közösség területéről való kilépés tényét a kiléptető vámhatóság igazolja. Közösségi szolgáltatásnyújtás árbevétele vagyis az általunk végzett szolgáltatás értékesítése a Közösség területére nem számít bele az alanyi adómentesség 6 milliós éves értékhatárába. A Közösség más tagállamában illetőséggel bíró adóalany részére történő szolgáltatásnyújtás illetve közösségen belüli szolgáltatás igénybevétele esetében a tevékenységet megelőzően az alanyi mentes adóalanynak is közösségi adószámot kell kérnie.

Törvény szerinti adómentes termékimportot megalapozó Közösségen belüli adómentes termékértékesítést is valamint bármely szolgáltatás nyújtása vagy igénybevétele. 1 bekezdés bpontjában meghatározott feltételek alapján tehát ahhoz hogy a vámügynök vámjogi képviseleti szolgáltatása adómentes legyen nem elégséges annak bizonyítása hogy a vámügynök szolgáltatása kiviteli eljárás alá vont termékhez kapcsolódik azt is egyértelműen alá kell tudni támasztani hogy a kérdéses termék a Közösség területét elhagyta így a vámügynöknek a. Alanyi adómentes közérdekűvagy egyéb speciális jellegére tekintettel adómentes mezőgazdasági termelő egyszerűsített vállalkozói adó alanya eva-alany nem adóalany jogi személy új személygépkocsi és regisztrációs adóköteles új motorkerékpár Közösségen belüli beszerzése vámhatóság kivetéssel.

1 bekezdés bpontjában meghatározott feltételek alapján tehát ahhoz hogy a vámügynök vámjogi képviseleti szolgáltatása adómentes legyen nem elégséges annak bizonyítása hogy a vámügynök szolgáltatása kiviteli eljárás alá vont termékhez kapcsolódik azt is egyértelműen alá kell tudni támasztani hogy a kérdéses termék a Közösség területét elhagyta így a vámügynöknek a. 1 bekalapján 27 adómérték. C0018CAKözösségi adóalanytól igénybe vett szolgáltatás utáni adófizetési kötelezettség adóalapja az Áfa tv.

Az Ltalnos Forgalmi Ad 2020 A Forgalmi Adk

Az Ltalnos Forgalmi Ad 2020 A Forgalmi Adk

Http Www07 Nav Gov Hu Data Cms137656 29 Fuzet Pdf

Https Nav Gov Hu Data Cms182576 17 A Kulonleges Adozoi Kornek Az Europai Kozosseg Mas Tagallamaban Illetoseggel Biro Pdf

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf

Http Www Szentex Hu Szentex File 11a60 Pdf

Az Ltalnos Forgalmi Ad 2020 A Forgalmi Adk