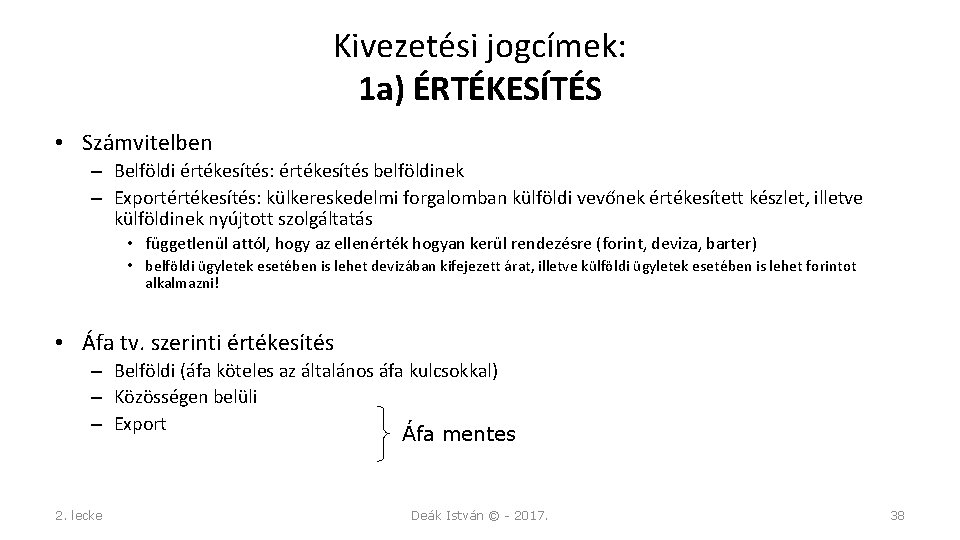

Míg az áfa törvény a vámtarifaszám alapján sorolja be a gépjárműveket a személygépkocsi fogalmába addig az szja törvény egy saját valljuk meg elég nehezen értelmezhető fogalmat alkot. 4 bekezdés a pontja az irányadó.

Szemelygepkocsi Berbevetelt Terhelo Afa Levonhatosaga 2019 Januar 1 Jetol Global Tax Office Kft

Bérbeadással hasznosította a járművet akkor áfával növelten kell értékesíteni az autót és az áfát meg kell fizetni az értékesítés után.

Személygépkocsi szolgáltatás áfa. A szolgáltatás elvégzése során felhasznált termékeknek a megrendelőre áthárított költségét a szolgáltatás ellenértéke magában foglalja így az azt terhelő adó levonhatóságára vonatkozóan nem az Áfa tv. Magánszemélyként az áfával csak annyi dolgunk van hogy morgunk miatta milyen magas és ezért minden milyen sokba kerül. A szolgáltatás igénybevétele fejében járó ellenérték legalább 50-ára igazoltan teljesül hogy közvetített szolgáltatás adóalapjába épül be.

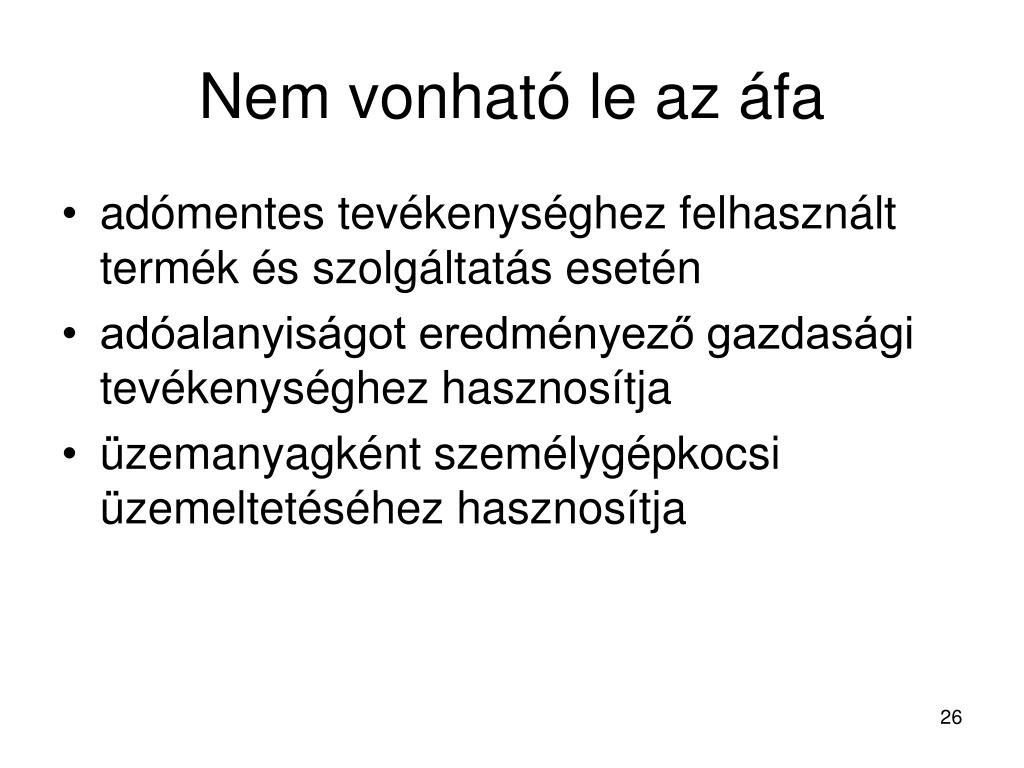

A személygépkocsi bérlet ÁFA levonási szabályai Fontos tudni hogy kizárólag a gazdasági vállalkozási tevékenység érdekében használt személygépkocsi bérleti díjának áfa tartalma vonható le és csak olyan mértékben amilyen mértékben a szolgáltatás igénybevétele adóköteles termékértékesítéshez. Az Áfatörvény bizonyos termékek szolgáltatások beszerzésére levonási tilalmat határoz meg amely azt jelenti hogy ezek beszerzését terhelő áfa még akkor sem helyezhető levonásba ha az adóalany adóköteles tevékenységéhez kerül felhasználásra. értelmében ugyanis ezek az ügyletek nem tartoznak a kedvezményes 5 százalékos adómértékű étkezőhelyi vendéglátási szolgáltatások körébe.

4 bekezdése értelmében nem vonható le a személygépkocsi üzemeltetéséhez fenntartásához szükséges szolgáltatás áfatartalmának 50 százaléka. Január 1-jétől a személygépkocsi üzemeltetése fenntartása érdekében igénybevett szolgáltatások árában előzetesen felszámított. A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni.

Nem kapcsolódnak hozzájuk alapesetben az azonnali fogyasztást lehetővé tevő megfelelő kiegészítő szolgáltatások pl. A hozzáadottérték-adózás ugyanis röviden azt jelenti hogy az adó alanya a forgalmat terhelő áfa fizetése mellett meghatározott szabályok szerint az általa igénybe vett ügyletek kapcsán adólevonási jogot is érvényesíthet. -a amelynek értelmében 2013.

Tételes levonási tilalmakat részletező 124. 1 bekezdés f pontja alapján azonban az áfa levonható ha az ilyen. Személygépkocsi üzemeltetéséhez fenntartásához szükséges szolgáltatás 50-a – kivéve azaz levonható az áfa.

Jellemzően a termékszolgáltatás nettó azaz áfa nélküli árának 27 -a. Ilyen esetben e rendelkezés akkor alkalmazható ha a beszerzésre az Áfa tv. A taxiként üzemletett járművek fenntartási költségeinek áfa tartalma nem vonható le.

4 A személygépkocsi fenntartását célzó üzemanyagon kívüli termékbeszerzés és szolgáltatás vásárlás esetében akkor vonható le az adó ha a jármű az előzőekben említett módon bérbeadási célt szolgál. Asztal ülőalkalmatosság evőeszközök. 1 bekezdés c pontja hanem az Áfa tv.

Amennyiben a személygépkocsi beszerzésekor a vállalkozásnak volt áfa levonási joga pl. Az áfalevonás valamint az arra vonatkozó tilalomrendszer a hozzáadottérték-adózás rendszerének egyik alapvető kérdésköre. Ezzel szemben nyílt végű pénzügyi lízing esetén csak a törlesztőrészletek Áfa-tartalma igényelhető vissza a fizetési ütemezésnek megfelelően azonban személygépkocsi esetén figyelemmel kell lenni az Áfa tv.

Áfalevonás személygépkocsi bérlésénél 2019-től 3. Áfa kulcsok és a tevékenység közérdekű vagy egyéb sajátos jellegére tekintettel adómentes tevékenységek köre 2018. KIEMELT TÉMÁK Új tb-szabályok.

2003-tól tehát külön kell értelmezni az szja törvényben és az áfa törvényben a személygépkocsi fogalmát. Ugyanis ha a szolgáltatás igénybevételével érintett gépjármű nem személygépkocsi akkor a szolgáltatást terhelő áfa levonásánál nem érvényesül az áfatv. Az Áfa törvény 125.

Új bekezdéssel egészült ki az Áfa tv. Fontos megjegyezni hogy mivel a személygépkocsi bérlője és az a személy akinek a magáncélú használatot engedik általában nem független felek és a használónak jellemzőnek nincs áfa levonási joga ezért a kiszámlázandó áfa alapja a szolgáltatás szokásos piaci ára kell hogy legyen nem pedig a megtérített. 1 bekezdés d pontja vonatkozott volna ha azt előzetesen felszámított adó terhelte volna azaz az adómentesség attól függetlenül alkalmazható hogy a személygépkocsi beszerzésére milyen célból.

4 bekezdésében rögzített 50 -os levonási korlátra. Az Áfa tv. Az áfa általános forgalmi adó egy olyan adó amely szinte minden termék szolgáltatás árában jelen van.

Szemelygepkocsik Az Afa Rendszereben 2 Resz 5percado

Ppt Altalanos Forgalmi Ado Powerpoint Presentation Free Download Id 798170

Szemelygepkocsi Berles Afa Ja Avagy Konnyites 2019 Ben Perfekt Szakmai Blog

Szemelygepkocsihoz Kapcsolodo Afa Levonasi Korlatozasok Es Azok Feloldasa Az Afa Torvenyben

Kozossegbol Torteno Szemelyauto Beszerzesenek Afa Szabalyai Irisz Office

Szemelygepkocsi Az Afa Rendszereben 1 Resz

Szemelygepkocsik Az Afa Rendszereben 3 Resz 5percado

Szemelygepkocsi Javitas Afa Ja Eu Tax Consulting Kft