Szálláshely szolgáltatás továbbszámlázása Külföldi szállásdíj megtérítésének problémái A vállalkozások életében gyakori eset hogy a külföldön igénybe vett szálláshely szolgáltatás értékét alkalmanként közvetített szolgáltatásként kiszámlázzák egy másik belföldi vállalkozás részére. Az Áfa tv.

Ppt Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Powerpoint Presentation Id 5818888

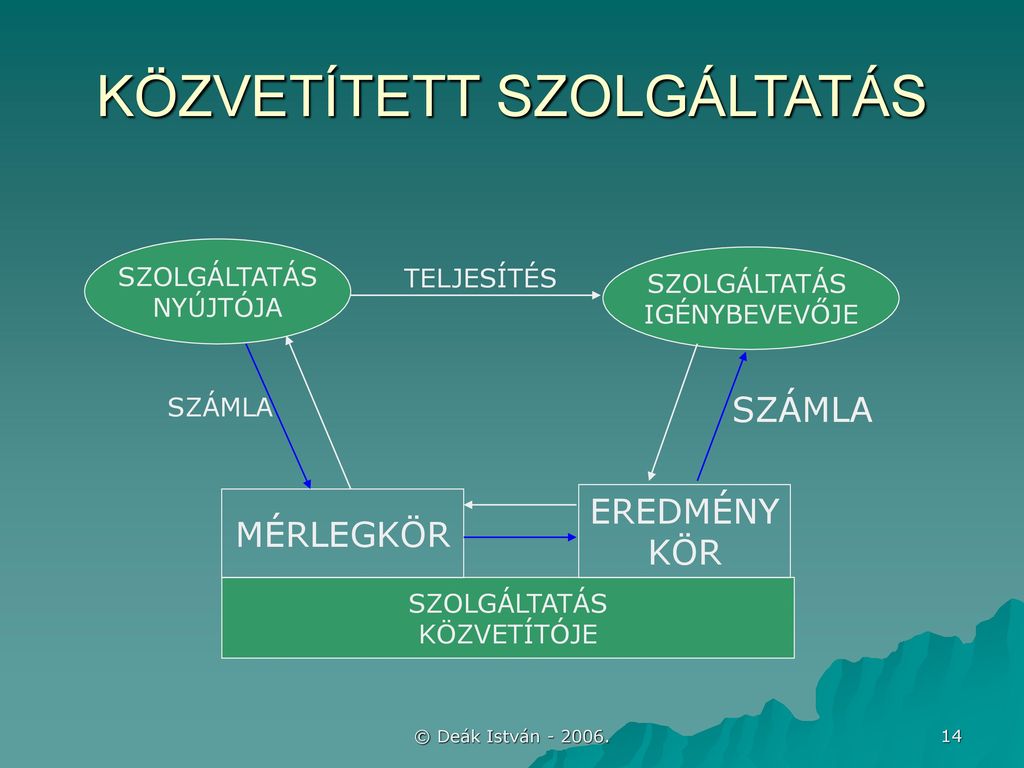

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben.

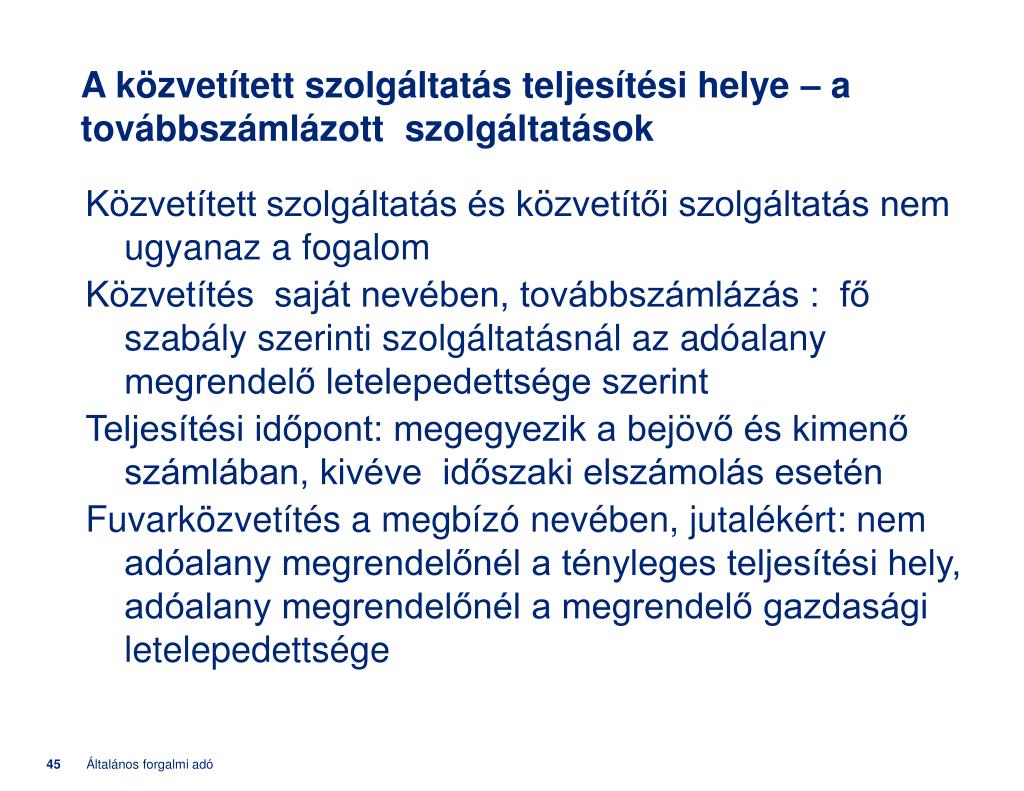

Közvetített szolgáltatás továbbszámlázása áfa. 271 Közvetített szolgáltatások. A szolgáltatások eseteiben is lehetséges hogy a vállalkozás a saját nevében de más javára rendeli meg a szolgáltatásnyújtást akkor az áfa tekintetében ezt a vállalkozást úgy kell tekinteni mint aki ugyanannak a szolgáltatásnak egyidejűleg az igénybevevője és nyújtója is. Ilyen esetekben a szolgáltatás az ellenértéket kivéve gyakran ugyanazon paraméterekkel kerül továbbszámlázásra.

A közvetített szolgáltatás továbbszámlázása kapcsán az adóalany a szolgáltatás nyújtója vagyis az általa számlázott szolgáltatásnál az Áfa tv. Az áfa szempontjából lényeges hogy maga a közvetítői tevékenység önállóan nem adózik ez kiszámlázásra sem kerül. Hogy ez a tétel közvetített szoláltatást tartalmaz.

Az áfa szempontjából a közvetített szolgáltatások és a járulékos költségek kezelése számos kérdést vet fel és meglepően sok hibalehetőséget rejt. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Lényeges ennek a meghatározása a közvetítői tevékenység során ugyanis létezik a tevékenységhez igazodó statisztikai besorolás.

Szabályait kell megvizsgálni arra vonatkozóan hogy alkalmazhatóak-e az adómentes szolgáltatás szabályai. Le nem vonható ÁFA. A közvetített szolgáltatás helyes elszámolásakor a szolgáltatás nyújtásáról szóló számlát a 27-esben 271 vesszük nyilvántartásba és értékesítéskor kerül továbbszámlázásra és ekkor kerül be a költségek közé is 915 és 815.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a. Mivel magánszemélynek számláznak így -követve a. Mivel a két gazdasági esemény tárgya azonos így általánosságban elmondható hogy számlázásuk során sincs eltérés azonban több olyan eset is előfordulhat amikor mégsem egyeznek meg például eltérő Áfa kulcs alkalmazása szükséges.

Gyakran felmerül a kérdés hogyan kell ilyenkor a számlát kiállítani melyek azok a tételek amelyeket áfásan. Ez a gyakorlatban egy szolgáltatás továbbszámlázását jelenti amellyel kapcsolatban az alábbiakra kell figyelemmel lenni. -a szerinti közvetített szolgáltatás esetén arról van szó hogy az adóalany az általa megrendelt szolgáltatást egyúttal továbbszámlázza a partnerének.

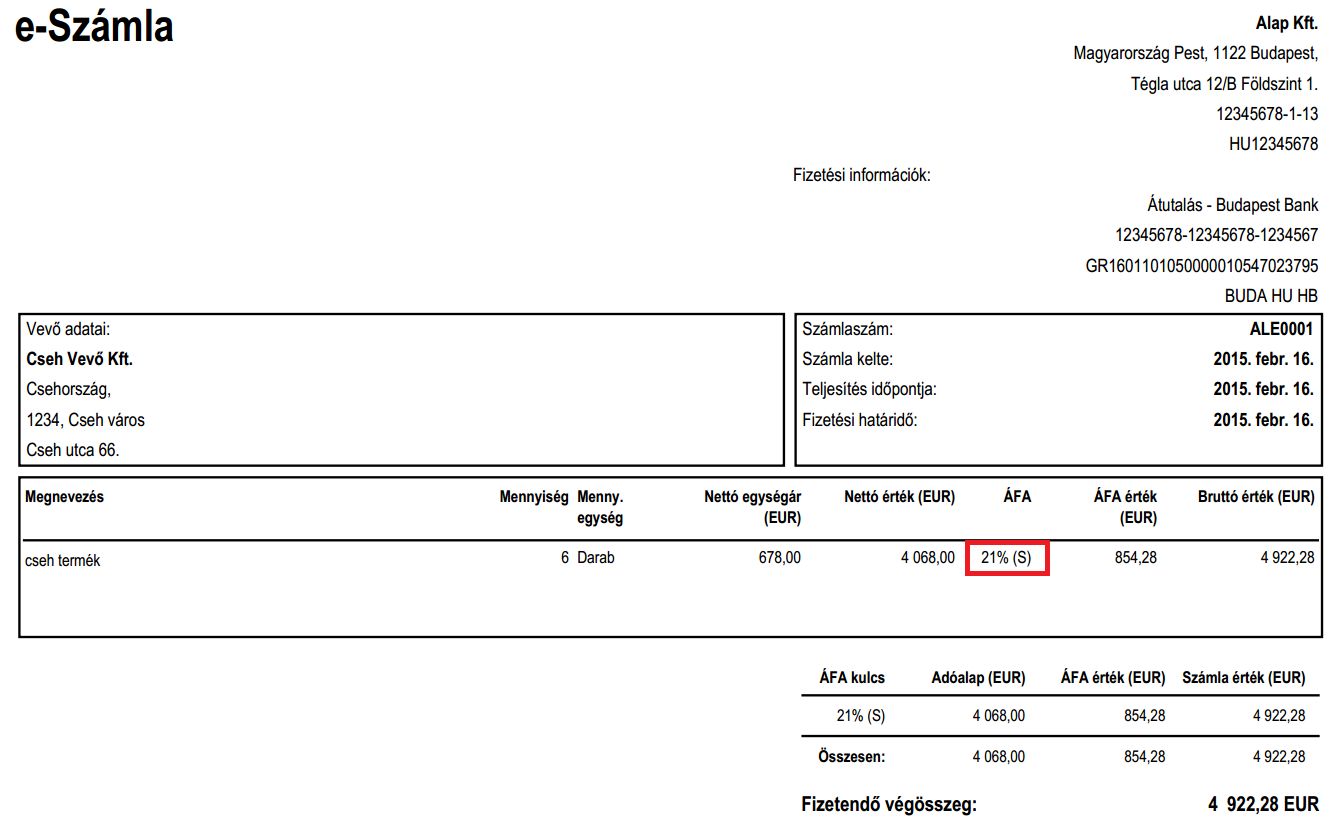

Ugyankkor érdekes lehet a szállásköltség továbbszámlázása. Szerint a közvetített szolgáltatás igénybevevője és nyújtója ugyanolyan adómértékkel számlázhatja tovább az adott szolgáltatást mint amilyen mértékkel azt a részére nyújtották. 271 Közvetített szolgáltatások.

466 Előzetesen felsz. Közvetítői szolgáltatás az áfa rendszerében. A közvetített szolgáltatás lényege hogy az adóalany saját nevében ugyan de nem saját hanem más javára rendel meg egy szolgáltatást.

Vagyis ha a szolgáltatás nyújtója áfa-körös akkor a. Amelyhez kapcsolódóan felmerült a lekérés igénye. A közvetített szolgáltatás tartalmi vonatkozásai.

15-a alapján az említett szolgáltatások közvetítettnek minősülnek így helyes hogy magyar áfa nem kerül felszámításra. Tehát nem tartalmaz semmilyen sajátos szabályozást a közvetített szolgáltatásokra forgalmi adó tekintetében. Az ingatlanhoz kapcsolódó szolgáltatások teljesítési helye ugyanis az a hely ahol az ingatlan fekszik.

Ilyen például webáruházak esetén a postaköltség vagy személygépkocsi bérbeadása során a cégautóadó. Az eljárásért -megállapodás szerint -150 000 Ft-ot kap ügyfelem és áthárít megrendelőjére minden egyéb – az eljárás során – felmerülő kiadástAz eljárás végén kiszámlázásra került a 150 000 Ft 27 áfa valamint egy külön számlában továbbszámlázásra került az Országos Élelmezés- és Táplálkozástudományi Intézet számlája amely tartalmaz. Hogy teljes egészében elérje ezt a cikket Saldo tagnak kell lennie.

Minden vállalkozás szokott valamilyen költséget vagy adót továbbszámlázni vevőinek terméke vagy szolgáltatása értékesítésekor. Fontos hogy a tulajdoni lap lekérése során fizetendő díj nem tartalmaz áfát. A sok cégvezető fejében csak egyszerű továbbszámlázásként élő ügyletek áfakezelése különösen a külföldi tranzakciók esetében rendkívül összetett lehet és emiatt ellenőrzési.

Közvetítői szolgáltatás az áfa rendszerében. Posted on 20140520. Az Áfa tv.

A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

Kozvetitett Szolgaltatas Es Az Afa Eu Tax Konyveloiroda

Kozvetitett Szolgaltatas Egy Tipikus Pelda Az Adohatosagi Megallapitasra 5percado

Elektronikus Tavertekesites Szamlazasa Billzone Eu

Biztositasi Dij Tovabbszamlazasa Afa Utazasi Auto

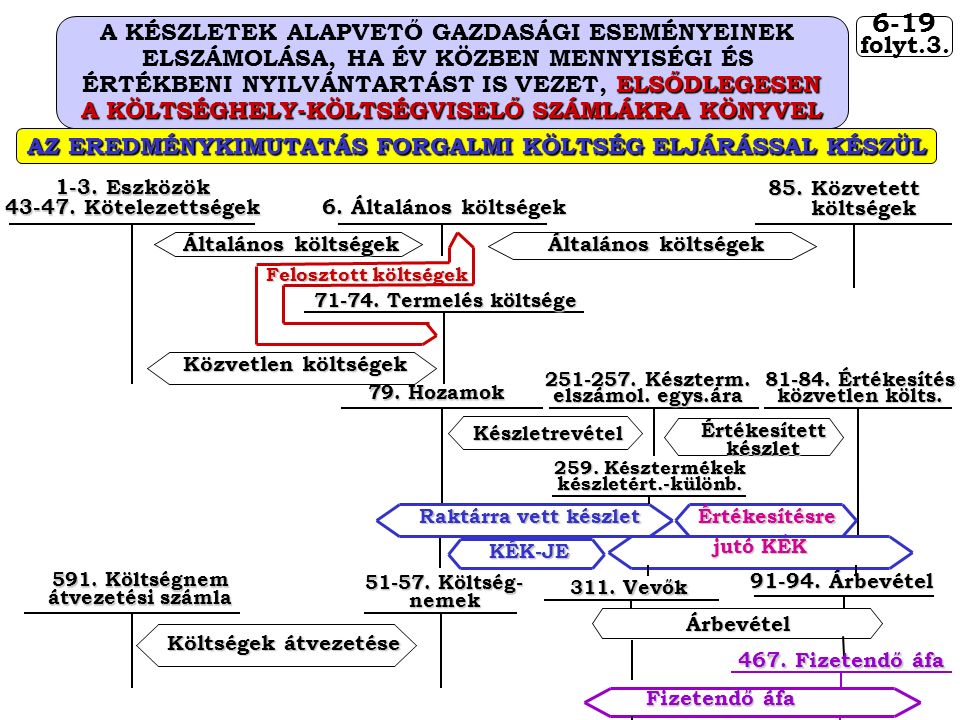

Keszletek Ppt Letolteni

Tovabbszamlazott Koltsegek Konyvelese Auto Rajongo Es Auto Legendak

Kozvetitett Szolgaltatas Peldaval 5percado

Kozvetitett Szolgaltatas Az Afa Rendszereben