A közhatalmi tevékenység díja közvetített szolgáltatás tárgya lehet és az ilyenkor áfa mentes lesz közhatalmi státusz nélkül is. A közvetített szolgáltatások magyar fogalom egy hic et nunc érvényes jogi tartalommal és súlyos hiba lenne ezt valamilyen célnyelvi analógiával fordítani.

Kozvetitett Szolgaltatas Perfekt Szakmai Blog

20160401-20160831 Gyűjtött telephelyek száma.

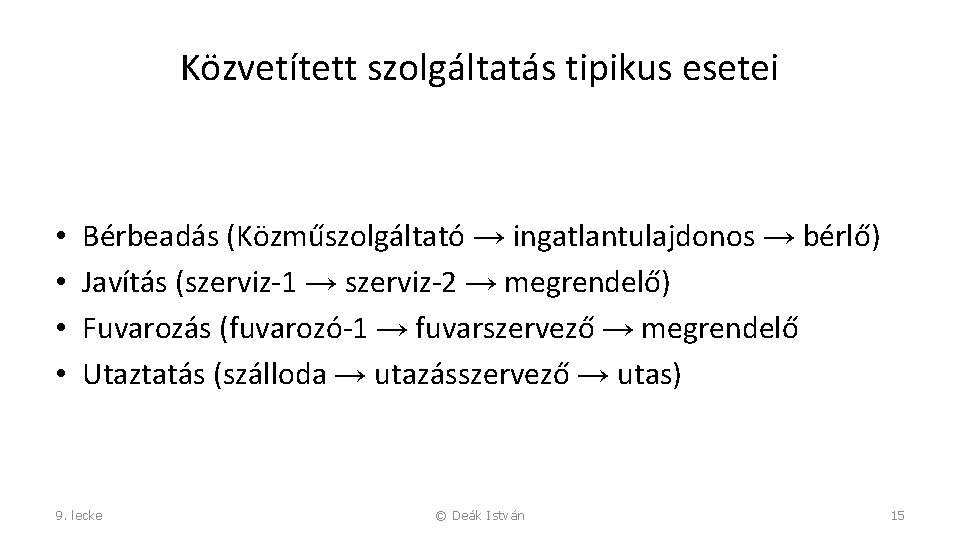

Közvetített szolgáltatás példa. Erre jó példa az Iparűzési adóalap csökkentése során a közvetített szolgáltatás. Közvetett és közvetített szolgáltatások áfás szemmel. Tipikus példa az ingatlan bérbeadás esetén a rezsi költségek továbbszámlázása.

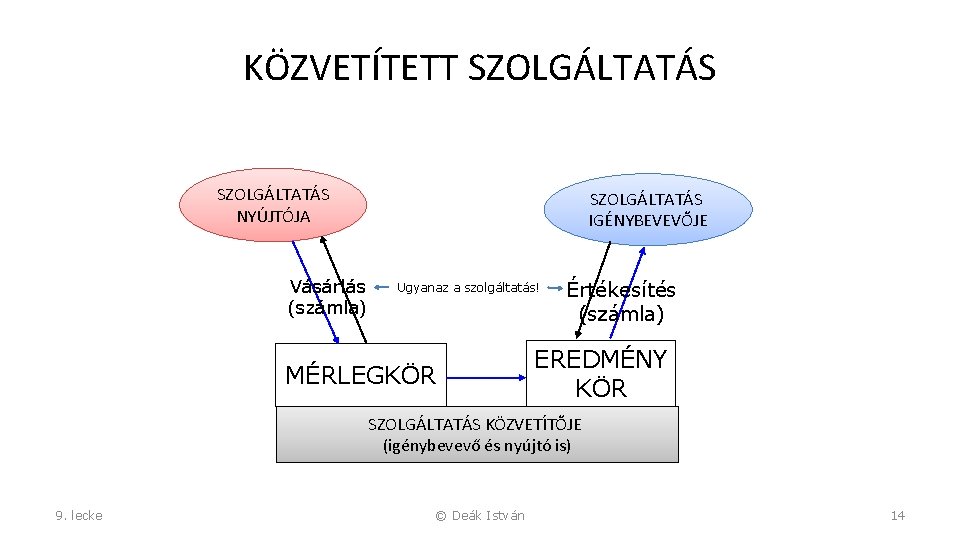

A két ügylet tárgya ugyan teljesen azonos és általában a számlázásuk is hasonlóan történik mégis sok az olyan eset amelyben a szolgáltatás közvetítőjénél az igénybe vett szolgáltatás. 2000 A számítás menete 1. A közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye vagyis az hogy a gazdálkodó nemcsak a saját hanem az általa vásárolt szolgáltatást is értékesíti változatlan formában de nem.

A közvetített szolgáltatás esetében bár fizikailag egy ügylet valósul meg az áfa és a számvitel szempontjából két ügyletet kell dokumentálni azaz két ügylet kapcsán kell az áfakezelés szempontjait is mérlegelni. A közvetítés tényét a számla egyértelműen tartalmazza a közvetített szolgáltatás önálló tételként jelenik meg rajta. 4 bekezdésének 1.

Átlagos haszonkulcs árrés elemzése Havi üzletenkénti üzletágankénti elemzés Eladott közvetített szolgáltatások. Egy ügylet lehet ugyanis egyúttal közvetített szolgáltatás és járulékos költség is de természetesen arra is van példa hogy egy adott költségelem csupán közvetített szolgáltatás vagy csupán járulékos költség derül ki az Áfa kalauz legfrissebb számából. A szolgáltatás közvetítését végző vállalkozás közvetítő először készletnövekedésként számolja el az értékesítendő szolgáltatás bekerülési értékét.

A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. A számvitelről szóló 2000. 1 Kereskedelmi Adó díjak Egységár Mennyiség kWh FtkWh nélkülszámított ellenérték Ft Áramdíj profilos Mennyiségi eltérés profilos Energia adó 30007 0967 3967 143500 143500 03105 Összesen.

Nem a számviteli törvény indokolja a számlán a közvetített szolgáltatás feltüntetését hanem a helyi adókról szóló törvény. Számviteli fogalma megfelelő dokumentálása könyvelése nyilvántartása. A cukrászdában megrendelem a tortát melynek piskóta alapját a cukrászda egy másik cukrászdával készítteti el majd az alapot felhasználva nekem egy díszített marcipános tortát ad el Az alvállalkozó fogtechnikai szolgáltatás megnevezéssel állítja ki a számlát a cégnek de ez minden hónapban konkrét darabszámú és típusú terméket jelent.

20170626 Szerkesztőség Hírek. Lépés Meg kell határozni hogy az adott sávba mekkora összegű elábéközvetített szolgáltatások értéke jut. Pontja szerint közvetített szolgáltatásnak minősül Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak A gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye vagyis.

Változatlan formában történő továbbnyújtás-e a. Alvállalkozói teljesítmény abban az esetben számolható el. Lépés Meg kell határozni a sávban levonható maximális elábéközvetített szolgáltatások összegét.

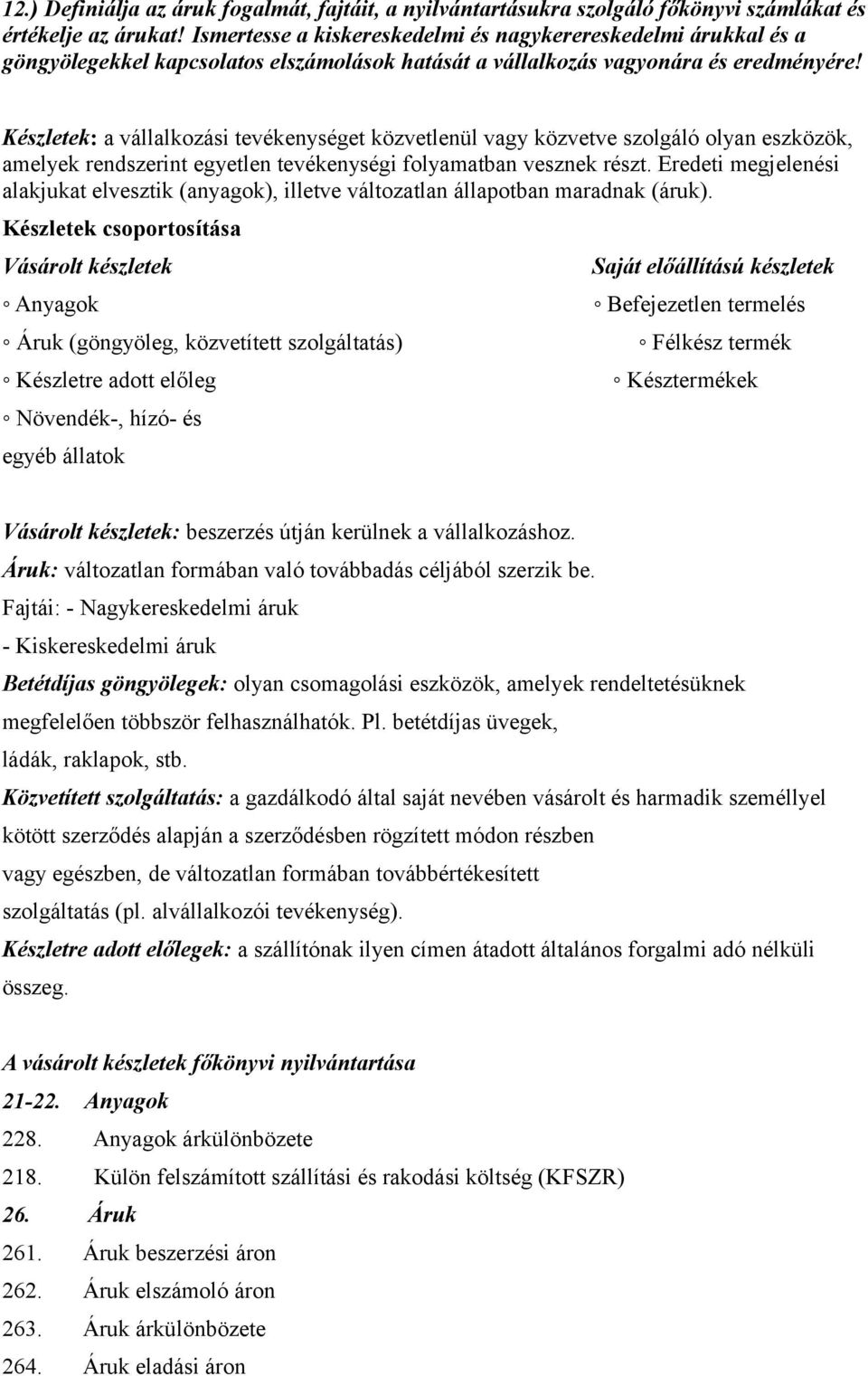

ELÁBÉ Közvetített szolgáltatások ELÁBÉ. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Számviteli adótörvénynek való megfelelés vizsgálata Tartalmi vizsgálat.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a. Tényleg kellene egy lektor.

Egy példa más szakmából de a lényeg ugyanez. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Levonható áfa K 454.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben. A közvetített és közvetítői tevékenység közös vonása hogy a szolgáltatás tényleges nyújtója és tényleges haszonélvezője között mindkét esetben van egy köztes szereplő amelynek pontos státusza az általános forgalmi adó szempontjából fontos tényező. A közvetített szolgáltatás és a járulékos költség nem egymással ellentétes fogalmak.

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Befejezetlen Termeles Aruk Gongyoleg Kozvetitett Szolgaltatas Pdf Ingyenes Letoltes

Kozvetitett Szolgaltatas Afa Kulcsa Csaszar Peter

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Kozvetitett Szolgaltatas Peldaval 5percado

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Ipa Kozvetitett Szolgaltatas Vagy Sem Vallalkozo Informacios Portal

Kozvetitett Szolgaltatas Egy Tipikus Pelda Az Adohatosagi Megallapitasra 5percado