Az ingatlan részben saját tulajdona részben pedig béreltek. Közvetített szolgáltatás könyvelése A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított.

Tovabbszamlazott Koltsegek Konyvelese Auto Rajongo Es Auto Legendak

A főkönyvi számlákra a könyvelés tételesen történik mind tartozik mind követel.

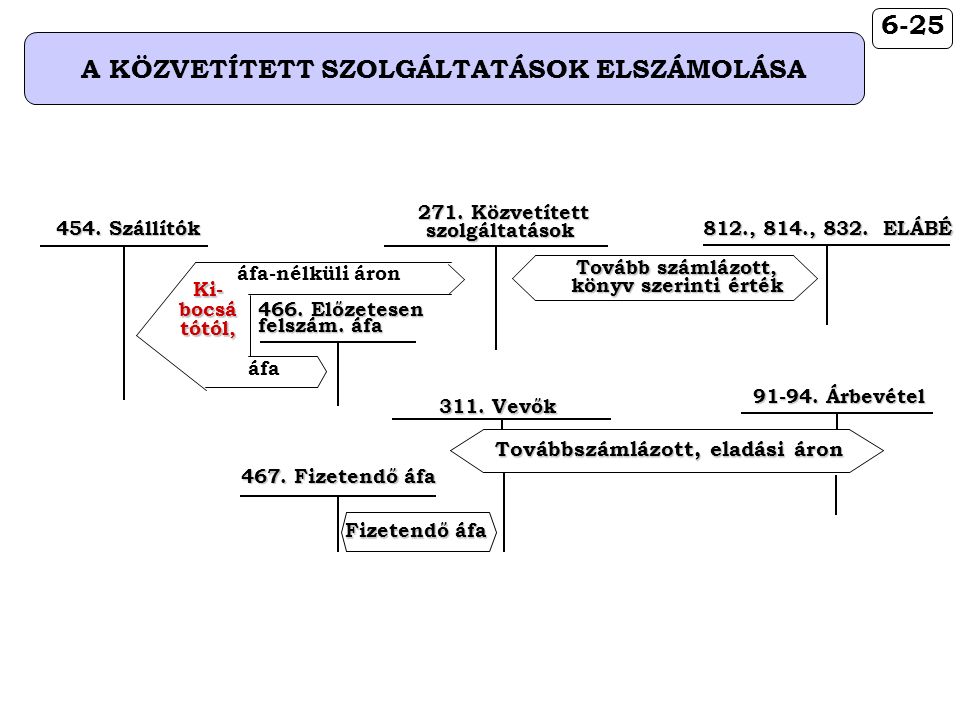

Közvetített szolgáltatás könyvelése. Készletek elszámolt értékvesztése – K 289. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. 4 bekezdésének 1.

A közvetített szolgáltatás bekerülési értékének elszámolása. Előzetesen felszámított általános forgalmi adó. A közvetített szolgáltatások értéke.

A közvetített szolgáltatás igénybe vett szolgáltatás alvállalkozói teljesítés fogalmak gyakran előkerülnek a könyveléssel foglalkozó szakemberek mindennapjai során. Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást. Ez a gyakorlatban egy szolgáltatás továbbszámlázását jelenti amellyel kapcsolatban az alábbiakra kell figyelemmel lenni.

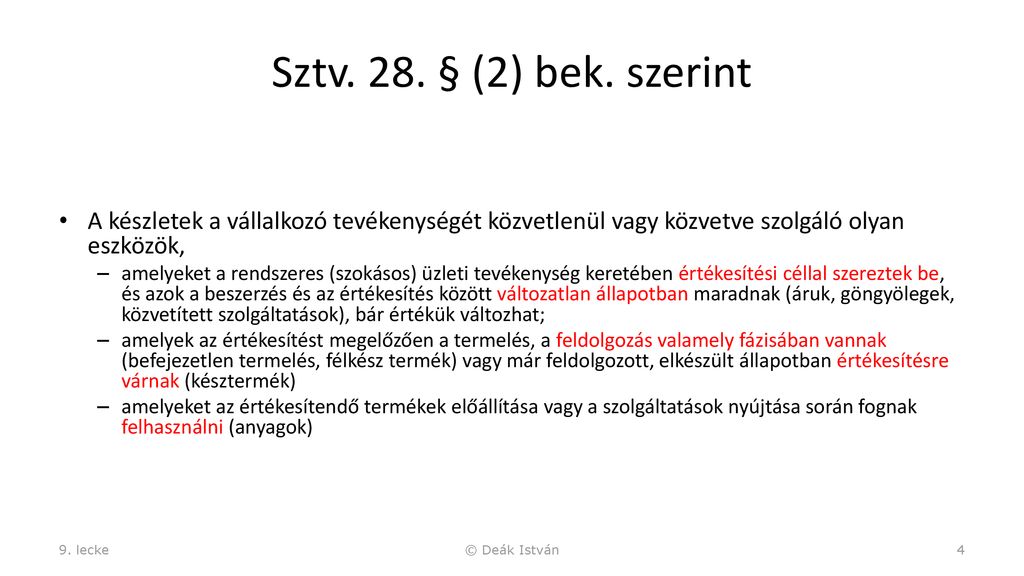

Beflen termelés és félkész t. Ha az adóalany valamely szolgáltatás nyújtásában a saját nevében de más javára jár el úgy kell tekinteni mint aki amely ennek a szolgáltatásnak igénybevevője és nyújtója is. Közvetített szolgáltatások T 466.

A számvitelről szóló 2000. Az egyes könyvelendő tételek helyes besorolása mind a helyes beszámoló összeállításához mind a helyi iparűzési adó helyes megállapításához fontos. Ilyen közvetített szolgáltatás lehet a szerződéses és számlázási feltételeknek megfelelő alvállalkozói teljesítés is.

A közvetített szolgáltatás tartalmi vonatkozásai. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként. A szolgáltatás közvetítését végző vállalkozás közvetítő először készletnövekedésként számolja el az értékesítendő szolgáltatás bekerülési értékét.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben. A közvetített szolgáltatás lényege hogy az adóalany saját nevében ugyan de nem saját hanem más javára rendel meg egy szolgáltatást. Számlaosztályban történő elszámolása – a dokumentálás mellett – azt is feltételezi hogy a megrendelő felé történő továbbszámlázás a ráfordításkénti elszámolással egyidejűleg megtörtént.

A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Pontja szerint közvetített szolgáltatásnak minősül Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak A gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye vagyis. A közvetített szolgáltatások értékének közvetlenül a 8.

A közvetített szolgáltatás definíciója az áfatörvény 15. Közvetített szolgáltatás értékének elszámolása Nem igényel könyvelési teendőt hiszen a beszerzés az igénybe vétel pillanatában költségként került elszámolásra a közvetített szolgáltatás értéke. Közvetített szolgáltatás nettó értéke Kérdés.

B403 közvetített szolgáltatások ellenértékét. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben. Biztosítás és bankköltség továbbszámlázása Kérdés itemArticleTitle itemArticleLead.

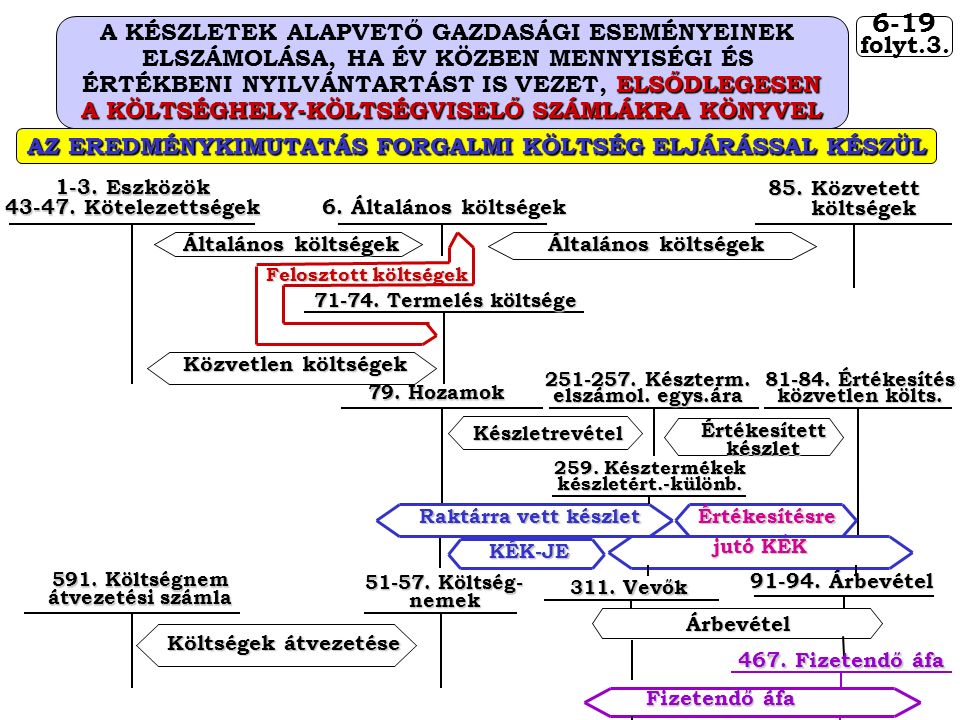

Böröczkyné Zsuzsi – 2009 03 12 – 1304. A közvetített szolgáltatások kiszámlázásakor az elszámolás. Közvetített szolgáltatás könyvelése A közvetített szolgáltatások az alvállalkozói teljesítmények értékét év közben kötelező-e a készletszámlán átvezetni ha egyébként év közben nem vezetünk készletnyilvántartást közvetlenül a 8.

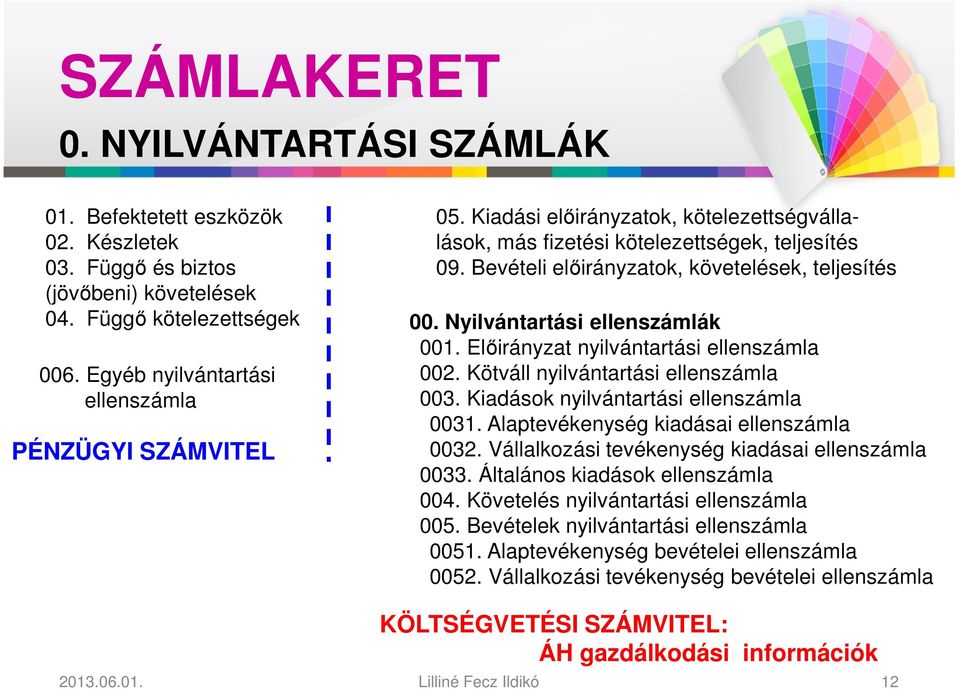

Előirányzat könyvelése nyilvántartása kizárólag a költségvetési számvitel keretében történik. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Nem vitaképpen válaszolok hanem a továbbgondolkodás céljából.

A közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye vagyis az hogy a gazdálkodó nemcsak a saját hanem az általa vásárolt szolgáltatást is értékesíti változatlan formában de nem. Levonható áfa K 454. Közvetített szolgáltatások könyvelése A közvetített szolgáltatások számvitelileg vásárolt készleteknek azon belül áruknak minősülnek.

Könyvelési tételek folyamatos nyilvántartás esetén Beszerzés. Göngyölegek értékvesztése A saját termelésű készletek értékvesztése T 581. Covid-teszt számviteli elszámolása áfa levonhatósága Kérdés.

Kozvetitett Szolgaltatas Konyvelese Utazasi Auto

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Https Www Nive Hu Downloads Szakkepzesi Dokumentumok Bemeneti Kompetenciak Meresi Ertekelesi Eszkozrendszerenek Kialakitasa 15 1972 012 100915 Pdf

6 Keszletek 6 1 Forgoeszkozok A Forgoeszkozok A Vallalkozasi Tevekenyseget Altalaban Egy Evnel Rovidebb Ideig Szolgalo Vagyontargyak Kovetelesek Ertekpapirok Ppt Letolteni

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Szamvitel A Tol Z Ig 2 3 1 A Vevok Konyvelese Mersz