2017 ICT Európa Holding Zrt. Közvetített szolgáltatás az iparűzési adó szempontjából.

Kozvetitett Szolgaltatas Perfekt Szakmai Blog

Alvállalkozói teljesítmény könyvelése Kérdés.

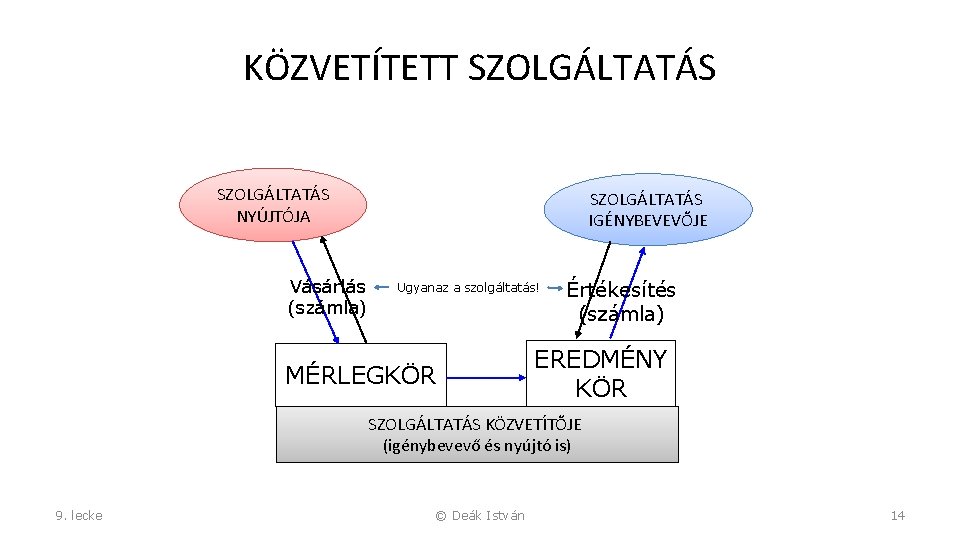

Közvetített szolgáltatás könyvelése 2017. A közvetített szolgáltatás tartalmi vonatkozásai. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti.

Adóévről szóló bevallás alapján 2018. A közvetített szolgáltatások kiszámlázásakor az elszámolás. Előzetesen felszámított általános forgalmi adó.

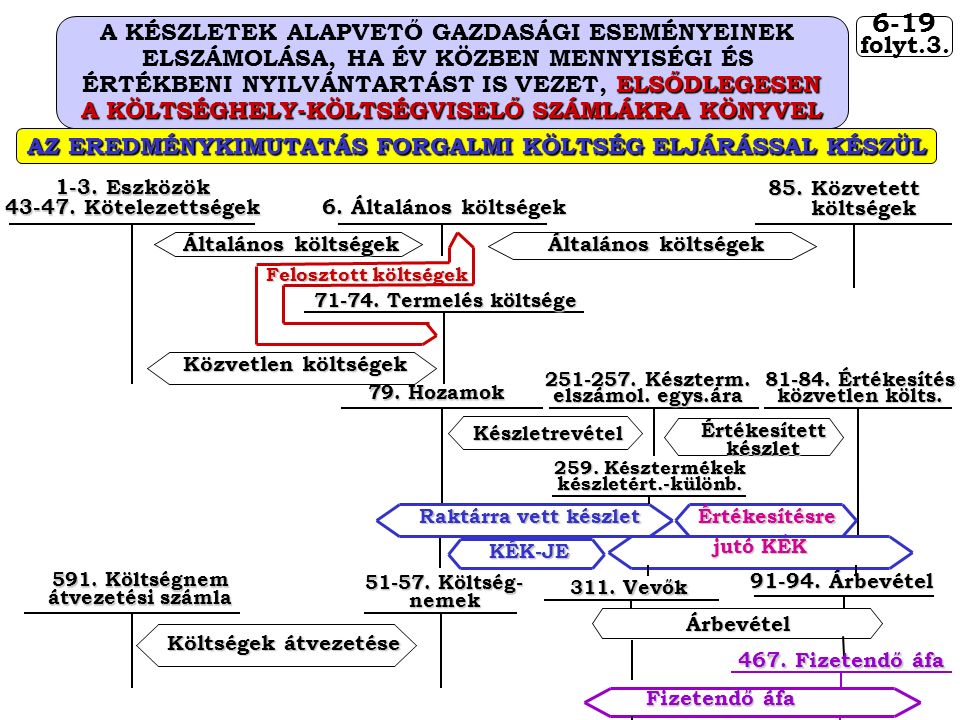

Fel sem merülne egyebekben a közvetített szolgáltatás kérdése ha e költségek azok becsült összege. A közvetített szolgáltatás igénybe vett szolgáltatás alvállalkozói teljesítés fogalmak gyakran előkerülnek a könyveléssel foglalkozó szakemberek mindennapjai során. Készletfeladás könyvelése Dátum Bizonylat szám Szöveg Tartozik számla Követel számla Összeg 20170123 Közvetített szolgáltaszolg01 tás kivezetése 815 271 2 640 000 20170131 anyag01 Értékesítés égetett.

A korábban a 2017. Adóév első előlegrészletként. Az egyes könyvelendő tételek helyes besorolása mind a helyes beszámoló összeállításához mind a helyi iparűzési adó helyes megállapításához fontos.

Adóévi adó fele összegeként 2019. Az adóalany saját nevében vásárolt harmadik személlyel megrendelővel írásos szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített szolgáltatás értéke. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesí-.

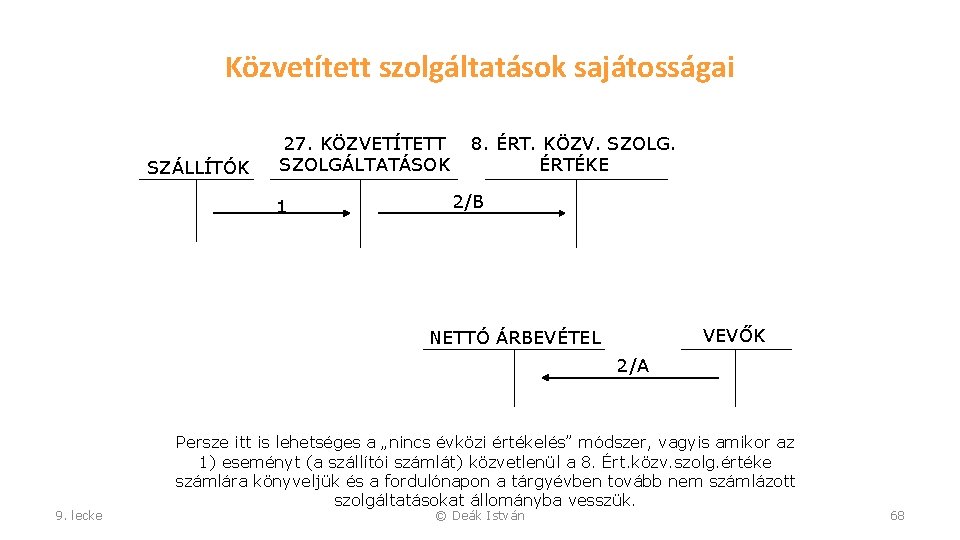

Ez a gyakorlatban egy szolgáltatás továbbszámlázását jelenti amellyel kapcsolatban az alábbiakra kell figyelemmel lenni. Május 31-én a 2017. A közvetített szolgáltatás helyes elszámolásakor a szolgáltatás nyújtásáról szóló számlát a 27-esben 271 vesszük nyilvántartásba és értékesítéskor kerül továbbszámlázásra és ekkor kerül be a költségek közé is 915 és 815.

Belföldi vevők K 91-92. A közvetített szolgáltatások értéke. A közvetített szolgáltatás definíciója az áfatörvény 15.

Árbevétel elszámolása Ez az árbevétel természetesen tartalmazza a saját és a közvetített szolgáltatás értékét is. A közvetített szolgáltatás lényege hogy az adóalany saját nevében ugyan de nem saját hanem más javára rendel meg egy szolgáltatást. Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a.

20170116 AH8G-L 604582 Közvetített szolgáltatás 271 4541 2 640 000. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. A másik viszont egy szolgáltatásért kapott bevétel szolgáltatásnyújtás adóalapja így ennek kiterheléséhez a külföldi anyavállalat felé ki kell állítani a számlát.

A közvetített szolgáltatás definíciója a. A szolgáltatást változatlan formában kell továbbértékesíteni a közvetítés továbbértékesítés lehetőségét a partnerrel kötött szerződésből meg kell tudni állapítani. A szolgáltatások könyvelése során fontos megállapítanunk hogy a vásárolt szolgáltatások közül melyik minősül közvetített szolgáltatásnak.

Ha az adóalany valamely szolgáltatás nyújtásában a saját nevében de más javára jár el úgy kell tekinteni mint aki amely ennek a szolgáltatásnak igénybevevője és nyújtója is. A közvetített szolgáltatás bekerülési értékének elszámolása. Ha a közvetített szolgáltatásra vonatkozó feltételek nem állnak fenn akkor a telefonszámla könyvelése úgy történik hogy a teljes számla értékét le nem vonható áfával.

20170511-én foglalkoztak azzal a kérdéssel hogy 815-re vagy 528-ra kell-e könyvelni az alvállalkozó számláját. Nézzük meg hogyan határozza meg a számviteli törvény a közvetített szolgáltatás fogalmát. Az egyik elszámolási kötelezettséggel átvett más pénze összeg és ennek átterhelésére nem kell számla.

Közvetített szolgáltatás esetén az alábbi feltételeknek kell teljesülniük. Ennek eldöntése az adózás szempontjából különösen fontos. Március 15-re a 2019.

Nem igényel könyvelési teendőt hiszen a beszerzés az igénybe vétel pillanatában költségként került elszámolásra a közvetített szolgáltatás értéke.

Kozvetitett Szolgaltatas Konyvelese Utazasi Auto

E Ker Blog Hogyan Konyveljuk Az E Kereskedelmet Kis Ervin Egon

Kozvetitett Szolgaltatas Vagy Alvallalkozoi Teljesitmeny

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Tovabbszamlazott Koltsegek Konyvelese Auto Rajongo Es Auto Legendak

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele