-ában foglalt közvetített szolgáltatások kategóriát minden szerződésnél külön kell megvizsgálniuk de megjegyzendő hogy az építőiparban általában komplexszolgáltatásról lehet csak szó ahol a főszolgáltatás áfa besorolása dönti el az adóztatást. -a 5 bekezdése alapján állapítja meg adókötelezettségét ezért a kft.

Elektronikus Tavertekesites Szamlazasa Billzone Eu

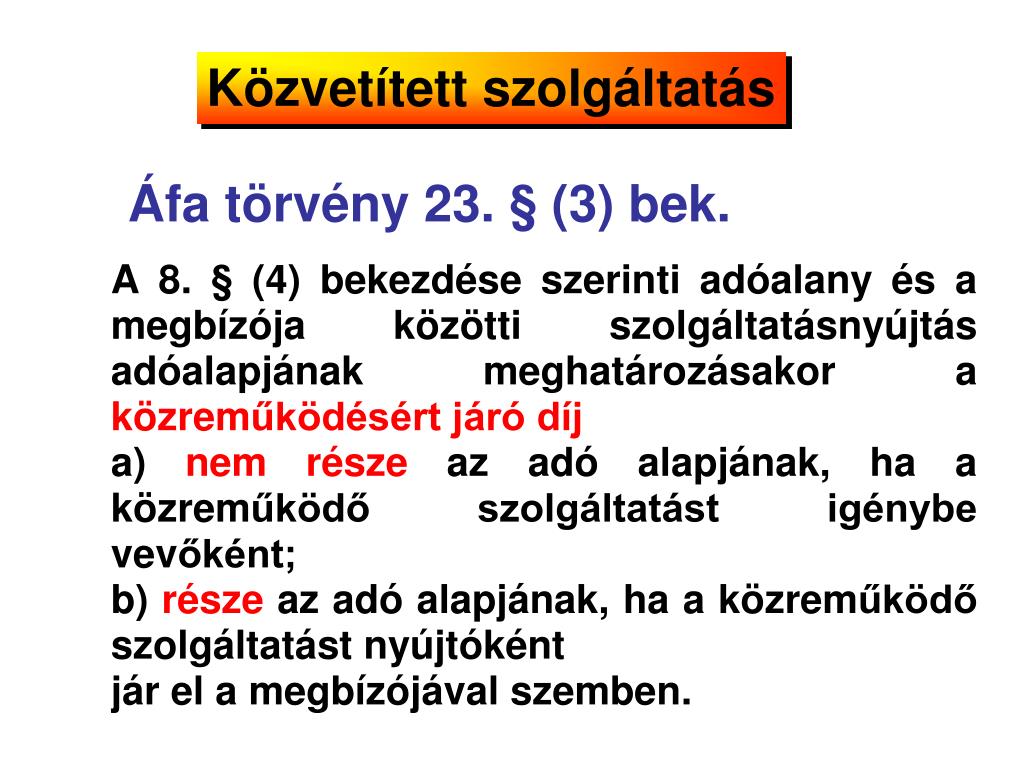

Az Áfa tv.

Közvetített szolgáltatás áfa tv. Milyen bizonylatot kell kibocsátani az adómentes fogorvosi szolgáltatásról 2020. Ugyanez a helyzet áll fenn akkor is amikor a bérbeadás során a bérlő a közüzemi költségeket amelyek elszámolása szintén az Áfa tv. A közvetített szolgáltatás azonban be is épülhet valamely másik fő szolgáltatás adóalapjába is.

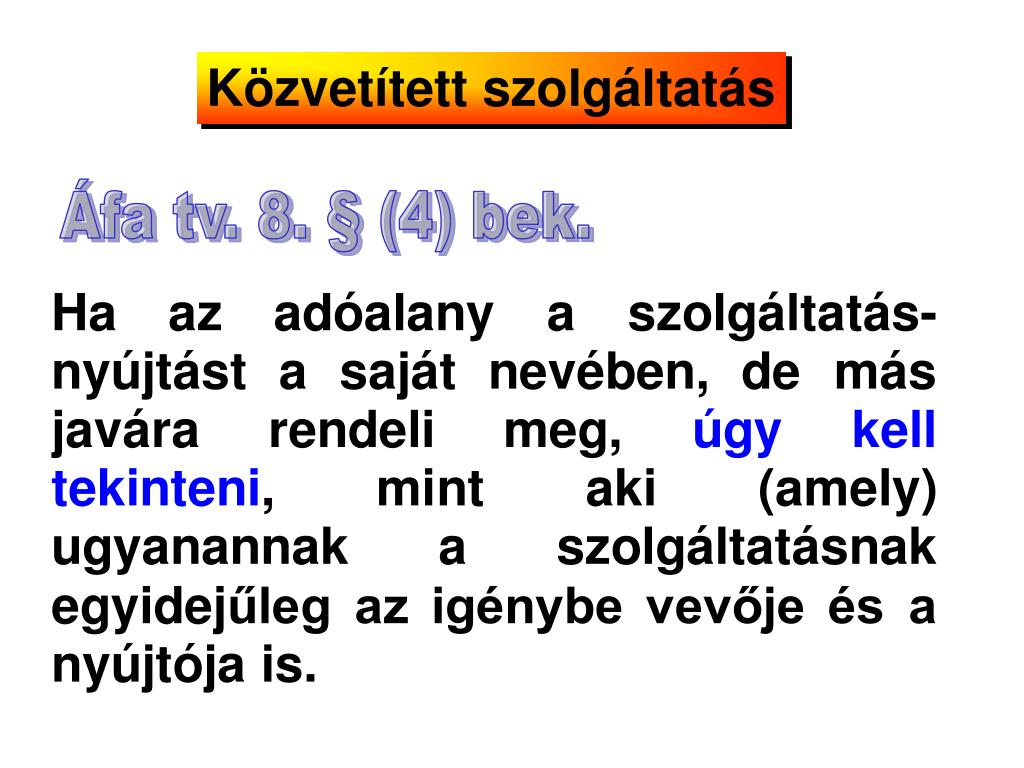

1 bekezdés i és j pontja alapján mentes az adó alól az a szolgáltatásnyújtás és az ahhoz szorosan kapcsolódó termékértékesítés amelyet a 85. Bekezdése alapján egyidejűleg teljesül a szolgáltatás igénybevétele és nyújtása a közvetítő részéről amely azt jelenti hogy a teljesítés időpontjának a beérkező számlában és a közvetített szolgáltatás kimenő számlájában meg kell egyeznie. Rendelkezése szerint tehát akkor mentesül az adóalany a levonási tilalom alól ha a szolgáltatást vagy továbbértékesíti vagy közvetíti.

Szerinti időpontja más időpontra esik. A két ügylet tárgya ugyan teljesen azonos és általában a számlázásuk is hasonlóan történik mégis sok az. Az áfa tv.

Egy ügylet helyett kettő. Mivel a két gazdasági esemény tárgya azonos így általánosságban elmondható hogy számlázásuk során sincs eltérés azonban több olyan eset is előfordulhat amikor mégsem egyeznek meg például. Látható hogy közvetített szolgáltatás történik a munkáltató részéről azonban a két ügyletben a teljesítés Áfa tv.

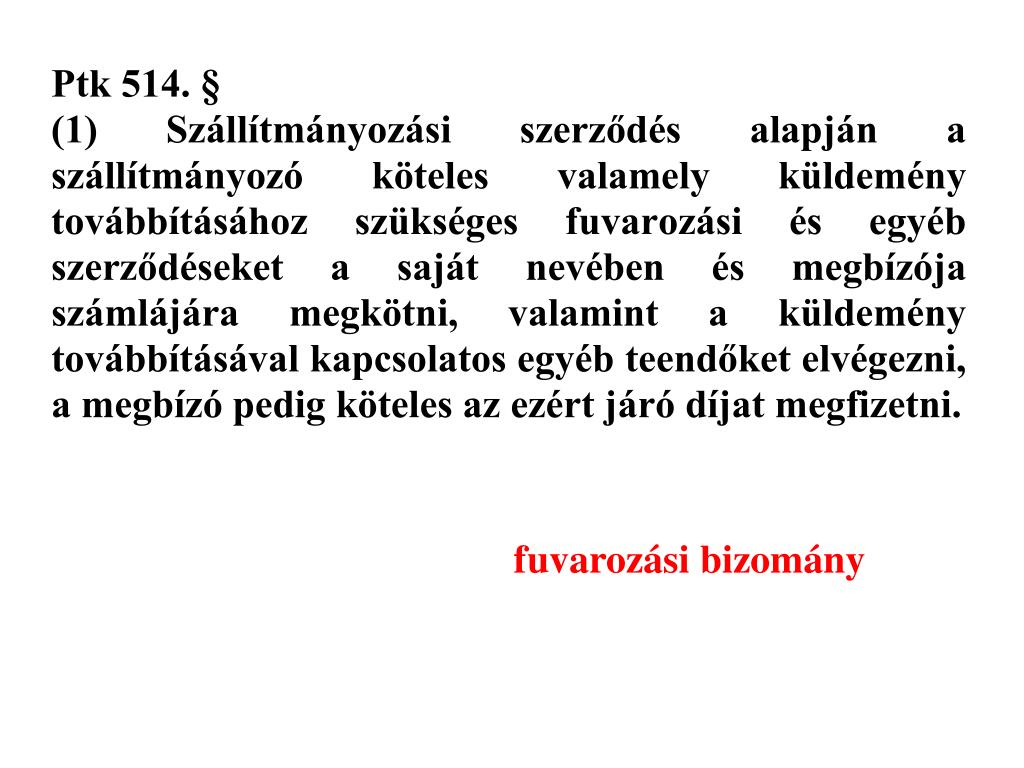

Ahol a közvetített ügylet teljesítési helye van. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de. Lényeges azonban az hogy a bérlőkkel – a bérleti szerződésen kívül attól függetlenül – olyan szerződést kössenek kötöttek amely megfelel a közvetített szolgáltatás Áfa-tv illetve az Szt.

Törvény Áfa tv. A kérdés szerint a társaság továbbszámlázza a bérlők felé. Közvetített szolgáltatás áfamegítélése fordított adózásnál.

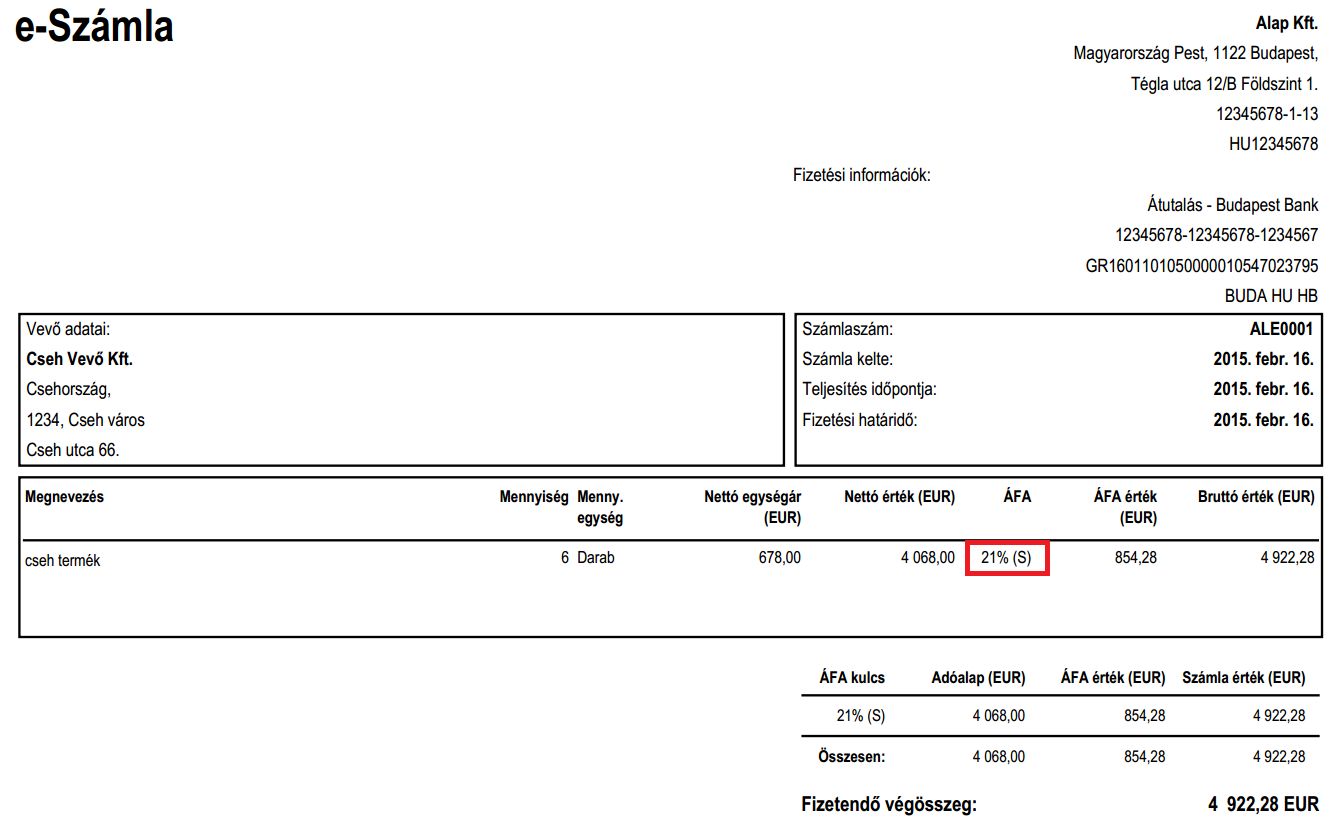

új előírása az ügylet tényleges teljesítési idejének a feltüntetését is előírja. által a rendezvény lebonyolításával megbízott magyarországi székhelyű cég az Áfa-tv. 1 bekezdés l pont Áfa tv.

Szabályait kell megvizsgálni arra vonatkozóan hogy alkalmazhatóak-e az adómentes szolgáltatás szabályai. Ezen szolgáltatás teljesítési helye főszabály szerint alakul azaz igazodik az igénybevevő letelepedettségéhez. Részére kibocsátott számlában az áthárított adót adómértéket nem tüntetett fel.

-a szerinti közvetített szolgáltatás esetén arról van szó hogy az adóalany az általa megrendelt szolgáltatást egyúttal továbbszámlázza a partnerének. Pontja határozza meg közvetített szolgáltatás. Mint a szolgáltatás igénybevevője – termékén szakértői értékelést vagy munkát végeznek.

A jogszabály mai napon 20210525. A közvetített szolgáltatás esetében bár fizikailag egy ügylet valósul meg az áfa és a számvitel szempontjából két ügyletet kell dokumentálni azaz két ügylet kapcsán kell az áfakezelés szempontjait is mérlegelni. A fogorvosi szolgáltatásra is kiterjed az adatszolgáltatás.

A magyar Áfa tv. Tehát nem tartalmaz semmilyen sajátos szabályozást a közvetített szolgáltatásokra forgalmi adó tekintetében. A szolgáltatás tartalma változatlanul tanácsadás.

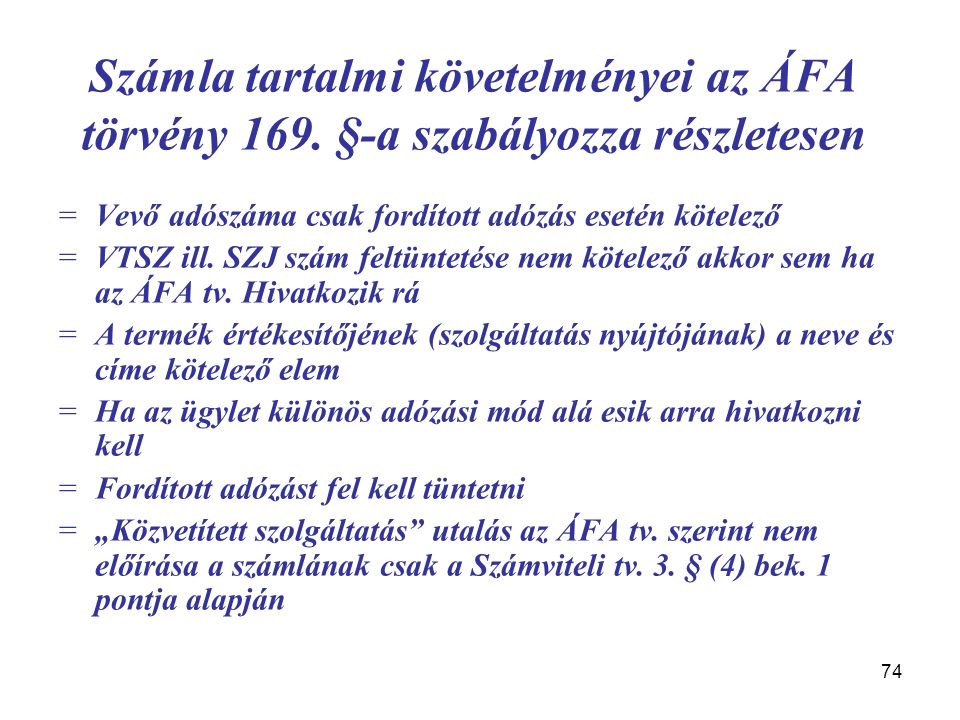

1 b pontja alapján a termék értékesítése szolgáltatás nyújtása esetében az adó alapjába beletartoznak a felmerült járulékos költségek még ha azok áthárítása külön megállapodáson is alapul amelyeket a termék. 2 bekezdésben meghatározott egyéb oktatás keretében a közszolgáltató közoktatási intézmény felsőoktatási intézmény egyéb felnőttképzést. A közvetített szolgáltatásoknál nem csak a fenti írásos megállapodás szükséges hanem az is hogy a számlán feltüntetésre kerüljön az hogy a számla közvetített szolgáltatást tartalmaz.

Ilyen esetekben a szolgáltatás az ellenértéket kivéve gyakran ugyanazon paraméterekkel kerül továbbszámlázásra. Gyakran merül fel kérdésként hogy mi minősül közvetített szolgáltatásnak gyakorló szakemberek körében sokszor okoz nehézséget annak az eldöntése hogy a beérkező számlán szereplő szolgáltatás igénybevétele megfelel-e a közvetített szolgáltatás fogalmának. Így a T és K cég közötti számla magyar szempontból áfa hatályán kívüli lesz áfa nélkül.

A közvetített szolgáltatás továbbszámlázása kapcsán az adóalany a szolgáltatás nyújtója vagyis az általa számlázott szolgáltatásnál az Áfa tv. A közvetített szolgáltatások fogalmát az Szt. 1 bekezdés a pont Áfa tv.

4 bekezdés 1. Az Áfa tv. Az Áfa tv.

Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai 2013. Területi hatályán kívüli értékesítés Supply outside territorial application of Hungarian Value Added Tax Act Ellenérték nélküli ügylet Transaction without consideration Csereügylet Barter transaction Előlegfizetés Advance payment Pénzforgalmi elszámolás Cash accounting Önszámlázás Self-billing Megjegyzés. A szolgáltatás továbbszámlázása ugyanolyan áron történt.

Kozvetitett Szolgaltatas Perfekt Szakmai Blog

Ppt Szolgaltatasok Powerpoint Presentation Free Download Id 5333296

Kozvetitett Szolgaltatas Egy Tipikus Pelda Az Adohatosagi Megallapitasra 5percado

Ppt Szolgaltatasok Powerpoint Presentation Free Download Id 5333296

1 Az Altalanos Forgalmi Adotorveny Gyakorlati Alkalmazasa Ppt Letolteni

Ppt Szolgaltatasok Powerpoint Presentation Free Download Id 5333296

Kozvetitett Szolgaltatas Afa Kulcsa Csaszar Peter

Kozvetitett Szolgaltatas Peldaval 5percado