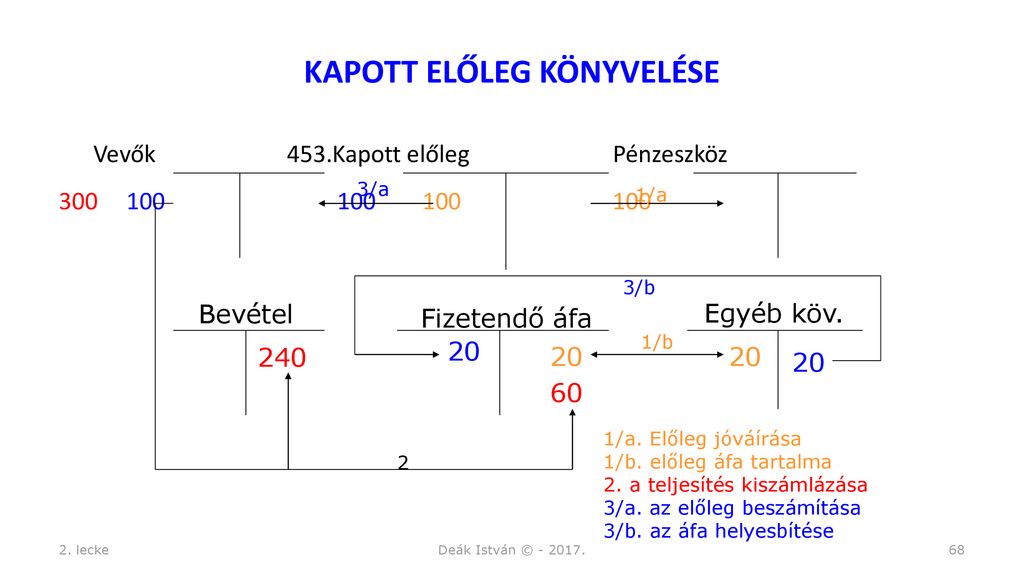

Fizetendő általános forgalmi adó és T 466. Ha a vállalkozás a mérlegkészítés időpontjáig elszámol az előleggel akkor az előlegtartozás megszűnik az elszámolt összeg erejéig a kapott.

2 Lecke A Gazdasagi Esemenyek Altalanos Tartalma Rendszerezese Ppt Letolteni

Az ingyenesen nyújtott szolgáltatással a magánszemélyek közvetlenül vagy közvetetten jövedelemhez jutnak amely jövedelmet adófizetési kötelezettség terheli.

Ingyenesen kapott szolgáltatás könyvelése. Elsődlegesen azt kell megnézni hogy az szja-törvény szerint adóköteles vagy nem adóköteles juttatásnak minősül-e a szolgáltatás. Az első példa az általános iskolásoknak 2021. 86 az ingyenesen vagy kedvezményesen juttatott a a gyermeknek vagy rá tekintettel más magánszemélynek a közoktatásról szóló törvény a gyermekek védelméről és a gyámügyi igazgatásról szóló törvény vagy a tankönyvpiac rendjéről szóló törvény alapján a hallgatónak a felsőoktatásról szóló törvény alapján nem pénzben biztosított ellátás.

Az adómentes kategóriába nem sorolható be a juttatás. -ának 1 bekezdése alapján a tevékenység tényleges megvalósításának időpontjában keletkezik. Március 8-ától adómentesen adható számítógépek könyvelését és adózási kérdéseit mutatja be.

A szolgáltatásnyújtónak tehát fizetendő áfát kellett bevallania és befizetnie a térítésmentesen nyújtott szolgáltatás tényleges megvalósításának időpontjában és nem csak az év végén. Magyar Államtól ingyenesen kapott ingatlan nyilvántartásba vétele önkormányzatnál Dátum. Németh Gabriella és a wwwdrnemethlawhu csapata garantálják.

Adott egy kft amely ideiglenesen ingyenes reklámfelületet biztosít a szerződéses partnerei számára. Különféle egyéb követelések K 467. Kötelezettség FIII kimutatása a visszafizetendő vagyis áfa-s összegben.

-a úgy rendelkezik hogy termék értékesítése szolgáltatás nyújtása esetében az adó alapja főszabályként a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a támogatások bármely olyan formáját is amely a termék értékesítésének szolgáltatás nyújtásának. Védik szerzői jogainkat megkeresik a jogsértőket akik másolják a honlapunk tartalmát az engedélyünk nélkül behajtják adósainktól a kintlévőségeket folyamatosan fejlesztik szerződéseinket és felügyelik adatkezelési és online. A merlegkepestanoncokhu jogi nyugalmát nekünk dr.

Térítés nélkül nyújtott szolgáltatás könyvelése. Az Áfatörvény 65. Is bérli egy másik kft-től.

Ilyen előfordulhat a közüzemi számlák könyvelése kapcsán is. Pénztár Importszolgáltatás esetén az általános forgalmi adó összegét önbevallással kell megállapítani. Igénybe vett szolgáltatások K 454.

A pontja az is ha az adóalany a terméket vállalkozásából véglegesen kivonva azt saját vagy alkalmazottai magánszükségletének kielégítésére vagy általában vállalkozásától idegen célok elérésére ingyenesen felhasználja illetőleg azt más tulajdonába ingyenesen átengedi feltéve hogy a termék vagy annak alkotórészeinek szerzéséhez. Számában jelent meg ingyenesen nyújtott helyhez kötött internet-hozzáférési szolgáltatás könyveléséről szólüó példát is megismerhet. Ajándék visszakövetelése szerződéskötés után bekövetkezett változások miatt létfenntartása érdekében a megajándékozott vagy vele együtt élő hozzátartozója az ajándékozó vagy közeli hozzátartozója rovására súlyos jogsértést követ.

Ezt a reklámfelületet a kft. 1 Ellenérték fejében teljesített termékértékesítés 2. Nem igényel könyvelési teendőt hiszen a beszerzés az igénybe vétel pillanatában költségként került elszámolásra a közvetített szolgáltatás értéke.

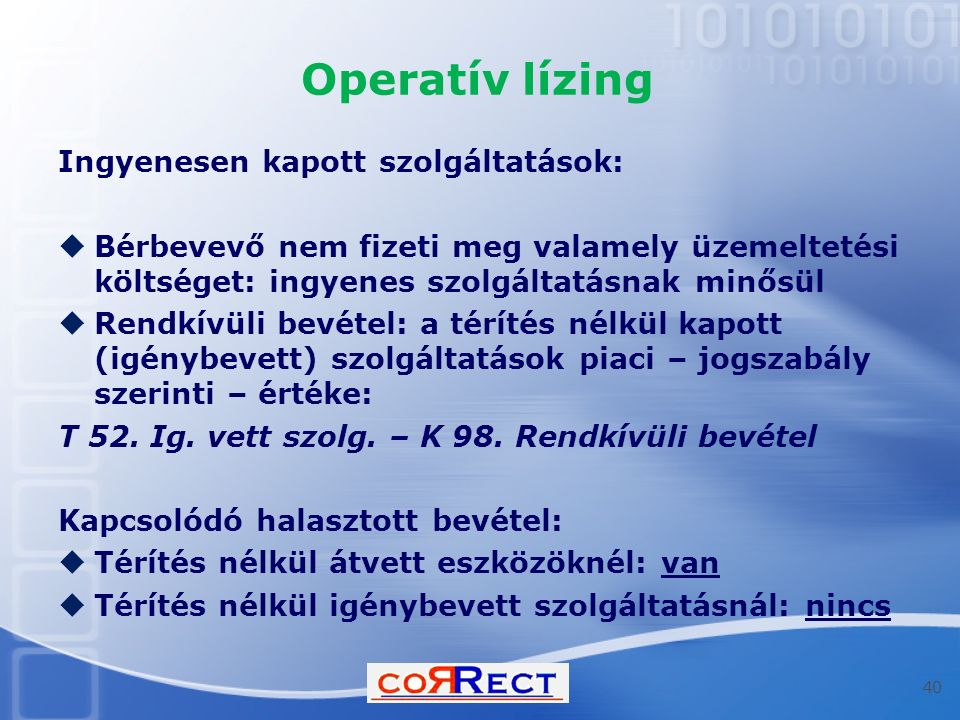

Ingyenes eszközátadások és szolgáltatásnyújtások veszélyhelyzetben. Belföldi vevők K 91-92. Tartozó illetve nem fejlesztési célra kapott támogatás véglegesen átvett pénzeszközök összege térítés nélkül kapott igénybe vett szolgáltatások piaci illetve jogszabály.

Az ingyenesen vagy kedvezményesen juttatott. Könyvelése a következő módon történik. A teljesítést megelőzően a vevőtől kapott összeg amely a későbbi teljesítés ellenértékébe beszámításra kerül.

Térítés nélküli szolgáltatás Ptk kötelmi jog 6237. C bölcsődei óvodai szolgáltatás bölcsődei óvodai ellátás ideértve azt is ha a kifizető a bölcsődei óvodai szolgáltatás térítési díját a magánszemély nevére kiállított számla alapján téríti meg. A kapott előleget nem lehet egyéb bevételként elszámolni azt kötelezettségként kell a könyvekben kimutatni mindaddig míg a vállalkozás el nem számol az előleggel.

Milyen érteken kell nyilvántartásba vennie az önkormányzatnak a Magyar Államtól ingyenesen kapott ingatlant. A térítés nélkül nyújtott szolgáltatás előállítási értékét önköltségszámítással hatá-. Szállítók vagy K 381.

Ingyenes szolgáltatás nyújtása esetén a szol-gáltatás bekerülési értékét a saját előállítású eszközök aktivált értékével szemben kell állo-mányba venni a közvetített szolgáltatásokkal szemben. Árbevétel elszámolása Ez az árbevétel természetesen tartalmazza a saját és a közvetített szolgáltatás értékét is. A nem pénzben kapott juttatások közül adómentes.

Tomcsányi Erzsébet írásában amely a Számviteli tanácsadó 20214. A közüzemi számlák esetén az anyagköltség és igénybevett szolgáltatás meghatározásához talán segít az a könyvvizsgálói javaslat hogy ami kW m3 stb mértékegységben kifejezett fogyasztás az az anyagköltség ami pedig éves díj arányos része vagy.

Kapott Engedmenyek Konyvelese Szamvitel Navigator

Https Www Adokamara Hu Uploads Jegyzetek 2016 Ingyenes Ugyletek Szamviteli Elszamolasa Jegyzet Pdf

Merlegkepes Kotelezo Tovabbkepzes Szamvitel 2015 Merleg Es Eredmenykimutatas Osszeallitasanak Egyes Kiemelt Tetelei Kulonos Tekintettel Ppt Letolteni

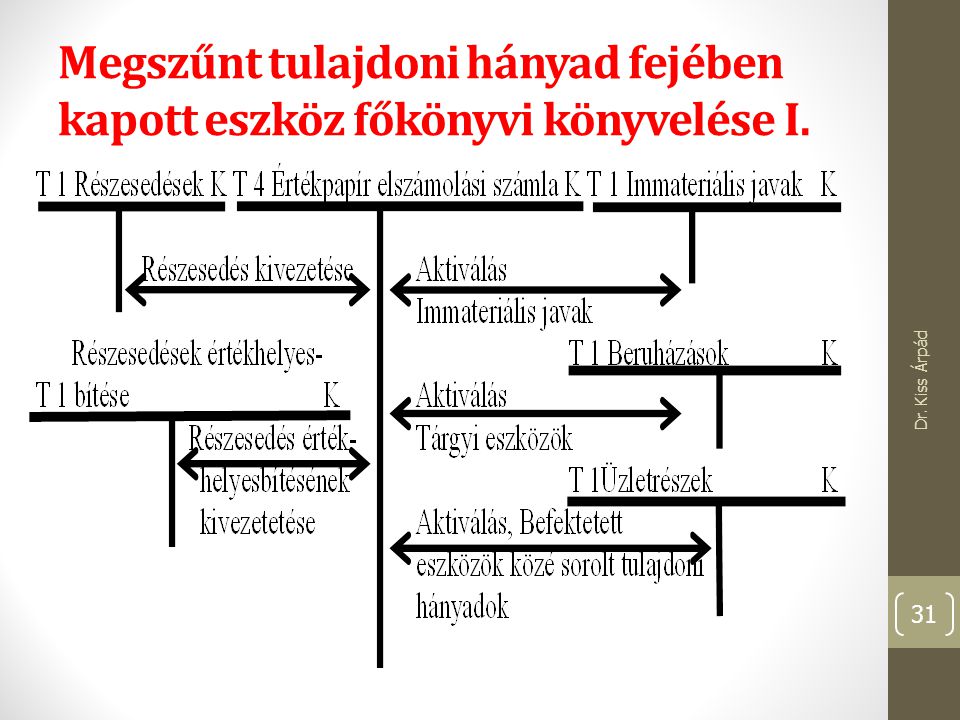

Kapott Eszkoz Konyvelese

Nav Online Szamlaadat Szolgaltatas 2020 Julius 01 Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Ertekpapirok Ertekelese Es Fokonyvi Konyvelese Ppt Letolteni

Adozas Ingyenesen Nyujtott Szolgaltatasok Eseten Eu Tax

Eredmenykimutatas Olyan Szamviteli Okmany Amely Egy Adott Idoszakra Vonatkozoan Elore Meghatarozott Szerkezetben Osszevontan Es Penzertekben Tartalmazza Ppt Letolteni