1 bekezdés d pont 20. Olyan vásárlások szolgáltatások ami után az ÁFA nem levonható.

Az Afa Evi Valtozasai Dr Csataljay Zsuzsanna Ppt Letolteni

A fordított adózás nem választható.

Igénybevett szolgáltatás után levonható az áfa. Előírásai szerint más 12 Áfa tv. Tekintettel arra hogy a szállásdíj nem esik speciális levonási tilalom alá az általános szabályokat kell megvizsgálni – kezdi válaszát Dr. EU-us szolgáltatótóé igénybevett szolgáltatás.

C0027CAHarmadik országbeli adóalanytól igénybevett szolgáltatás utáni adófizetési kötelezettség. Az ismertetett beállítások elvégzése után az FA6313 Egysoros áfa listán csak a fizetendő és az előzetes ÁFA levonható része szerepel azaz csak az amit Áfa bevallásba be kell írni. A fizetendő áfát a vevőnek kell megállapítania nem a megbízónak.

Az adóalanyt megilleti az a jog hogy az általa fizetendő adó összegéből levonja azt az adóösszeget amelyet másik adóalany rá áthárított a részére teljesített termékbeszerzés és szolgáltatás nyújtás során termékimport után megfizetett közvetett vámjogi képviselő önadózással rendezett vagy a vámhatóság kivetése alapján megfizetett saját. Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai 2013. Szerinti termékbeszerzés 27 -os adómérték.

Tehát felszámolom az ÁFA bevallás 18as sorában és levonhatom-e a 67. Az áfa általában visszaigényelhető ha a beszerzett termék vagy szolgáltatás továbbértékesítésre kerül vagy olyan tevékenységhez használják fel. Az Áfa törvény 32.

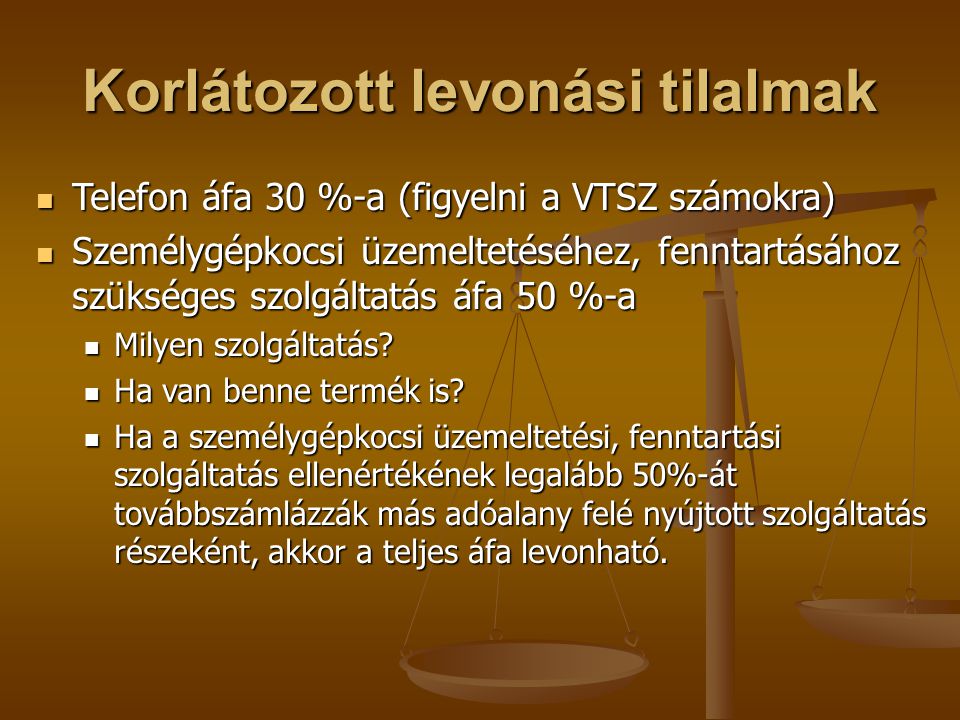

Az első pillantásra egyszerűnek tűnő szabályozás azonban a gyakorlati életben ennél bonyolultabb és akár a korábbinál kedvezőtlenebb eredményű is lehet bizonyos esetekben figyelmeztet az RSM blogja. Helyesen járunk-e el ha a telefonszolgáltatás Áfa könyvelésénél figyelmen kívül hagyjuk a 20 magánhasználatot és a teljes telefonszolgáltatás áfáját osztjuk meg 30 le nem vonható és 70 levonható részre. Harmadik országtól igénybevett szolgáltatás áfabevallásban II.

Bartha László adójogi szakjogász szakértő az Adózónahu cikkében. Az adó alapja is a belföldön teljesített ügyletekhez hasonlóan állapítandó meg az adó alapjára 27-os mértékű áfa számítandó fel ha a termék nem tartozik az Áfa tv. Ilyenkor az eladó a számlában nem számíthat fel áfát.

2 bekezdése alapján a másik tagállam területén teljesített szolgáltatáshoz belföldön igénybevett szolgáltatás áfája levonásba helyezhető amennyiben az áfa akkor is levonható lenne ha azt a szolgáltatást belföldön nyújtanák. Személygépkocsiba tankolt benzin akkor sem ha lízingelt az autó és a lízingdíj áfa 50-a levonható. Az általános szabályok szerint adózó áfa-alanyoknak az Európai Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítendő áfa-kötelezettségének legfontosabb szabályai.

Az áfa nem igényelhető vissza ha adómentes tevékenységhez vagy értékesítéshez használják fel a terméket illetve. Kikre vonatkozik e tájékoztatás. -a alapján a fordított adózás szabályai szerinti fizetendő adó.

Az összeg 1369 euró. 15 Áfa tv. Hogy az igénybevevő vállalkozónak meg kell-e állapítani a fizetendő áfát és ez az áfa a levonható áfában is szerepeltethető-e.

A külföldi fél felé a számítástechnikai szolgáltatást Áfa törvény hatályán kívüliként azaz áfa nélkül kell számlázni. 1350 Ft 70 945 Ft. Az ügyvédi szolgáltatás vonatkozásában adóalany felé nyújtott szolgáltatás valósul meg mely az.

Ez alól kivétel csupán egyes szolgáltatástípusok esetén van például ingatlan ekkor lehetséges hogy a teljesítési hely külföld így áfa felszámítására kerül sor. Fordított áfa esetén épp az ellenkezője történik. Paragrafusa alapján a vásárolt termék igénybevett szolgáltatás általános forgalmi adója tekintetében olyan mértékben illeti meg az.

Ha az ÁFA törvényben foglalt feltételek fennállnak akkor a. 2019 január 1-jétől a személygépkocsik bérbevételére jutó áfa 50 százaléka levonható abban az esetben is ha erről az adóalany nem vezet tételes útnyilvántartást. 2-4 bekezdés 13 Áfa tv.

Az Áfa törvény 32. 2 bekezdése alapján a másik tagállam területén teljesített szolgáltatáshoz belföldön igénybevett szolgáltatás áfája levonásba helyezhető amennyiben az áfa akkor is levonható lenne ha azt a szolgáltatást. Hivatkozva az azonos című kérdésre adott válaszának utolsó mondatára Míg az alanyi adómentességet választó adóalany esetében mivel az Áfatv.

16 Áfa. A fenti leírás hangsúlyozottan azokra a beérkező számlákra vonatkozikahol a számlában lévő. A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni.

14 Áfa tv.

Evi Afa Bevallas Januar 1 Tol Pdf Free Download

Https Www Nav Gov Hu Data Cms430948 1565 Kitoltesi Utmutato Pdf

Afa Bevallas M Lapjainak Kitoltesehez Kapcsolodo Kerdesek 2020 Masodik Felevetol Minositett Konyvelok Egyesulete

Evi Afa Bevallas Januar 1 Tol Pdf Free Download

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Mikor Nem Vonhato Le Az Afa Irisz Office

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf