Hatósági díjak biztosítási díj bankköltségek. Utazási és kiküldetési költségek.

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Belföldi vevők K 91-92.

Igénybevett közvetített szolgáltatás könyvelése. Pénzügyi szolgáltatás biztosítási díj hatósági díjak illetékek igazgatási díjak. Nem igényel könyvelési teendőt hiszen a beszerzés az igénybe vétel pillanatában költségként került elszámolásra a közvetített szolgáltatás értéke. Pénztár Importszolgáltatás esetén az általános forgalmi adó összegét önbevallással kell megállapítani.

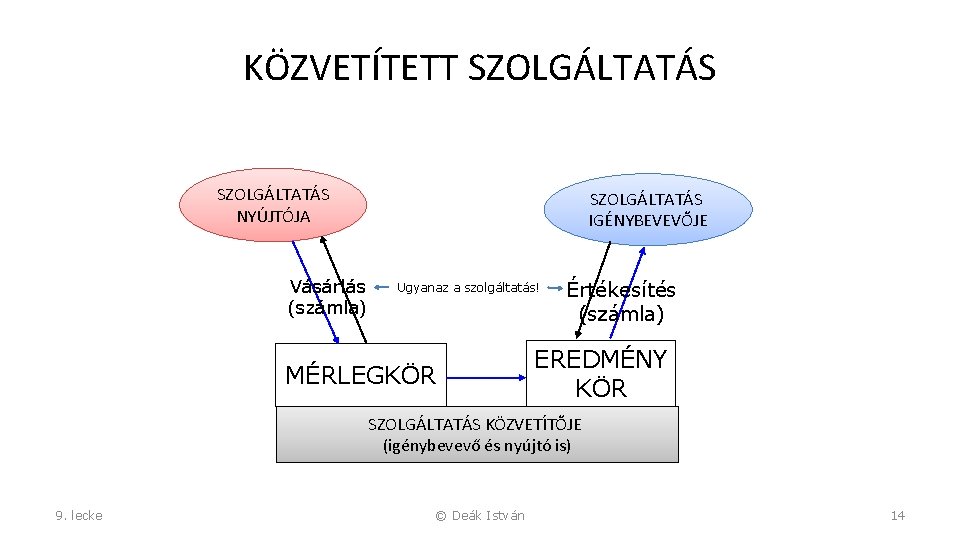

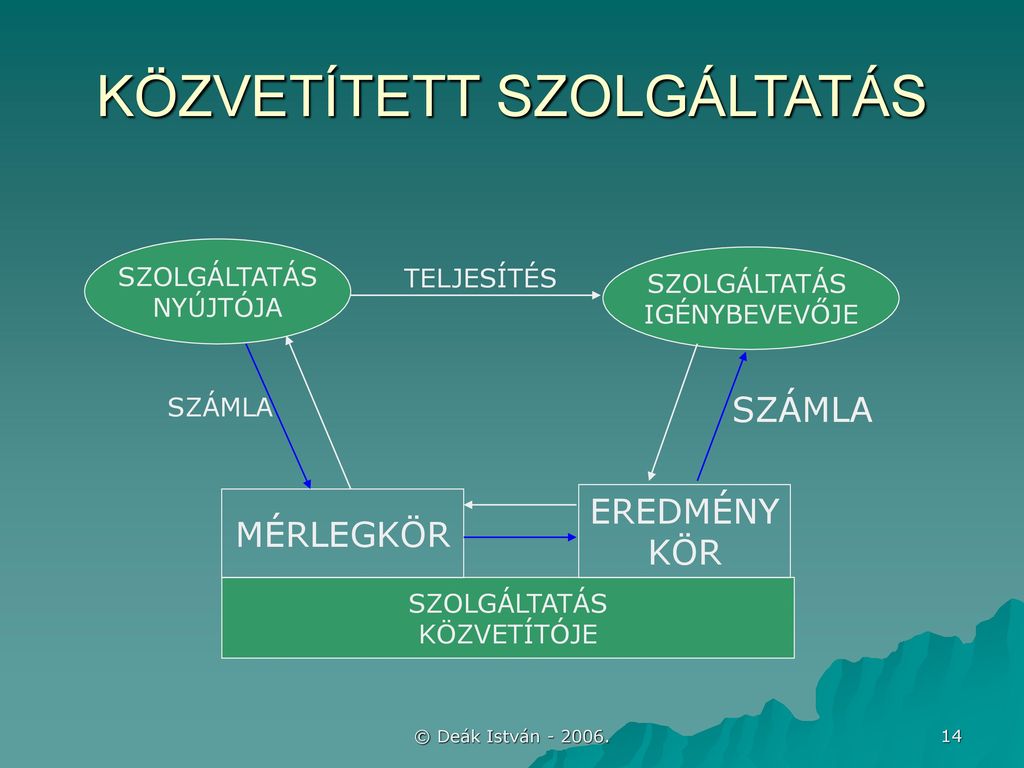

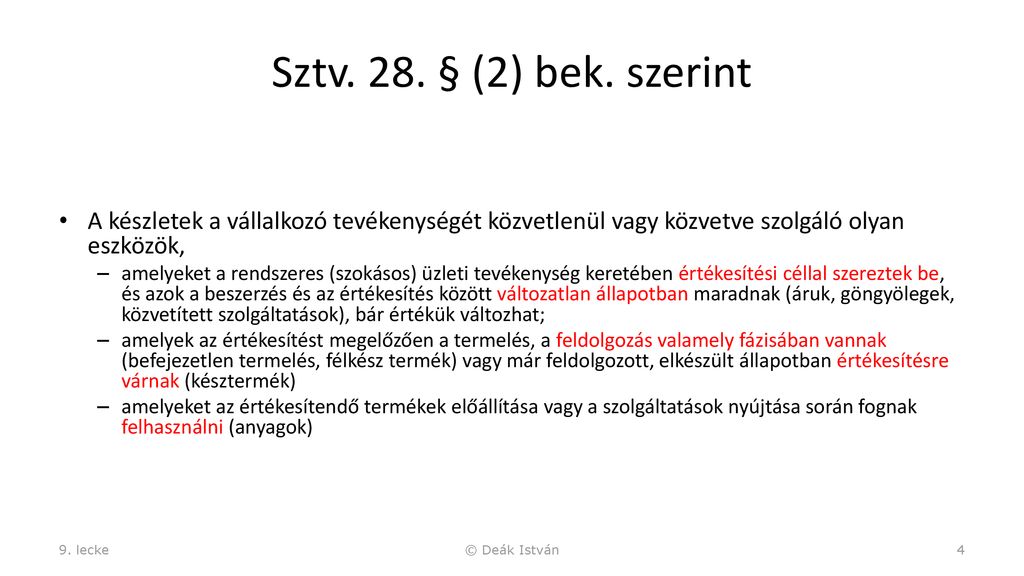

Közvetített szolgáltatásokról akkor beszélhetünk ha az igénybe vett szolgáltatást a vállalkozó saját nevében a megrendelővel kötött szerződés alapján változatlan formában továbbértékesíti. Zárókészlet megállapítása leltározás leltár értékelés Ha van analitika akkor a leltározás mellőzhető. Igénybe vett szolgáltatások K 454.

Távf űtés költségei 5293. Közvetített szolgáltatások értéke. Közvetített szolgáltatás A közvetített szolgáltatások könyvelése Közvetített szolgáltatás A szolgáltatások könyvelése során fontos megállapítanunk hogy a vásárolt szolgáltatások közül melyik minősül közvetített szolgáltatásnak.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben. Hirdetés reklám propaganda költségek. ÁV megállapítása és könyvelése.

Vagyis ha vállalkozó nem a saját teljesítményéhez veszi igénybe a szolgáltatást hanem változatlan formában adja. A normál csökkenésnek megfelelő költségráfordítás számlára Anyagok Anyagköltség Áruk ELÁBÉ Év végén. Egyéb igénybevett szolgáltatások költségei 5291.

Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. A közüzemi számlák esetén az anyagköltség és igénybevett szolgáltatás meghatározásához talán segít az a könyvvizsgálói javaslat hogy ami kW m3 stb mértékegységben kifejezett fogyasztás az az anyagköltség ami pedig éves díj arányos része vagy havi fix díj az igénybevett szolgáltatás.

Az adóalany saját nevében vásárolt harmadik személlyel megrendelővel írásos szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített szolgáltatás értéke. A közvetített szolgáltatások igénybevett szolgáltatások és alvállalkozói teljesítmények szabályos kezelése azért is igen jelentős mert az eddig említett két törvény mellett az elszámolások során befolyással bírnak bizonyos adónemek meghatározásakor. A vállalkozó által saját nevében vásárolt és a harmadik személlyel a megren-delővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változat-lan formában továbbértékesített továbbszámlázott szolgáltatás.

A közvetített szolgáltatás igénybe vett szolgáltatás alvállalkozói teljesítés fogalmak gyakran előkerülnek a könyveléssel foglalkozó szakemberek mindennapjai során. Közvetített szolgáltatásnál a vállal-. Az egyes könyvelendő tételek helyes besorolása mind a helyes beszámoló összeállításához mind a helyi iparűzési adó helyes megállapításához fontos.

Szolgáltatás nyújtása vagy igénybevétele2 A közösségi adószám megállapítása érdekében az adóalanynak adóköteles tevékenysége megkezdésekor nyilatkoznia kell arról hogy az el ıbbiekben ismertetett közösségi. Szállítók vagy K 381. Különféle egyéb követelések K 467.

Utazási költség bérleti díjak távfűtés – egyéb szolgáltatások költségei Pl. Fizetendő általános forgalmi adó és T 466. Közvetített szolgáltatás az iparűzési adó szempontjából.

Igénybevett szolgáltatások költségei 521. Könyvelése a következő módon történik. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. Ez inverzben azt jelenti hogy nem kell figyelembe venni azokat a számlázott tételeket amelyeket a kifizető az általa nyújtott szolgáltatás részeként biztosított telefonhasználat áraként mint közvetített szolgáltatást továbbszámláz más kifizetőnek vagy magánszemélynek. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti.

Egyik legfontosabb éppen az iparűzési adó alapjának meghatározása. – igénybevett szolgáltatások költségei Pl. Hirdetés reklám propaganda költségek 5296.

Oktatás és továbbképzés költségei. Kiállítások bemutatók vásárok rendezési díja 5295. Reklám posta telefon oktatás és továbbképzés szállítás csomagolás költségei könyvvizsgálat költsége Egyéb szolgáltatás.

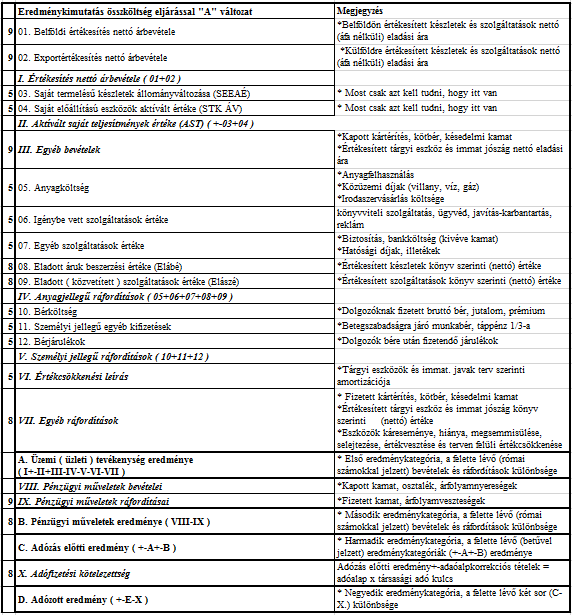

Más vállalkozással végeztetett garanciális javítások költsége 5294. Fénymásolás sokszorosítás költségei 5292. Árbevétel elszámolása Ez az árbevétel természetesen tartalmazza a saját és a közvetített szolgáltatás értékét is.

Keszletek Ppt Letolteni

Kozvetitett Szolgaltatas Peldaval 5percado

Kozvetitett Szolgaltatas Konyvelese Utazasi Auto

Ipa Kozvetitett Szolgaltatas Vagy Sem Vallalkozo Informacios Portal

A Keszletek Szamvitele Ppt Letolteni

Szamvitel A Tol Z Ig 2 3 1 A Vevok Konyvelese Mersz

Szamvitel Alapjai Eredmenykimutatas Szamvitel Navigator

Kozvetitett Szolgaltatas Vagy Alvallalkozoi Teljesitmeny