Ezen túlmutató extra költségek átterheléséről nem volt szó ilyet a. Nehézséget okozhat hogy ezeket sok esetben azonos számlán tüntetik fel a vízdíjjal.

Szamvitel A Tol Z Ig 2 3 3 A Jegyzett De Meg Be Nem Fizetett Toke Konyvelese Mersz

Anyagköltségként kell elszámolni hiszen ezeket az eszközöket a vállalkozás a szolgáltatásának nyújtása során felhasználta.

Igénybe vett szolgáltatás könyvelése. évben a vízdíjszámlában szereplő csatornadíj könyvelése. Ha könyveléskor ilyet tapasztalsz ne könyveld le mert megkérdőjelezhető a számla hitelessége tartalmának valódisága stb. T 55 K 454.

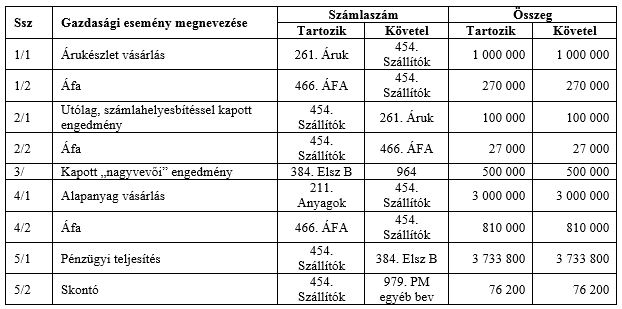

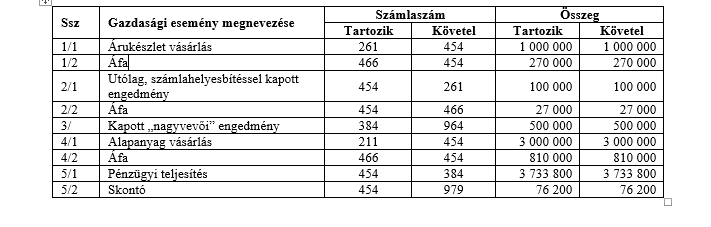

Utólag termék beszerzéshez kapcsolódóan kapott számlázott engedmény elszámolása. üzleti célú használat le nem vonható áfájával együtt. A kérdésem az lenne hogy az alábbi tételeket miként kell könyvelni.

Ezeket az igénybe vett szolgáltatásként 52-es számlacsoport kell elszámolni hiszen itt a szolgáltató nem ad részünkre anyagot hanem szolgáltatásával elvezeti a szennyvizet. Könyvelése a következő módon történik. Amennyiben a szerződés szerint a közvetített szolgáltatások között az alvállalkozói teljesítések nem vehetők figyelembe úgy azok ellenértékét az igénybe vett.

T 454 K 466. A vevő pedig a befogadott számlát jellemzően az Igénybe vett szolgáltatások között fogja könyvelni bizonyos esetekben a. Válaszomban a Kérdező által írt harmadik országbeli ügyvédi irodától igénybe vett szolgáltatás alatt klasszikus ügyvédi szolgáltatás igénybevételét vélelmeztem ahogy ez a válaszomban is rögzítésre került.

O Az utólag számlahelyesbítéssel kapott engedmény csökkenti az eszköz. A játék lebonyolításával kapcsolatos költségeket az igénybe vett szolgáltatások közé az 52. A számviteli törvény szerint igénybe vett szolgáltatás minden olyan szolgáltatás amely nem tartozik a közvetített szolgáltatás illetve az egyéb szolgáltatás közé.

– ingatlanhoz kapcsolódó reklámköltségek pl. Telefonszámla könyvelése Könyvelési lépések. B A számlán a dátum javítása valóban helytelenül történt.

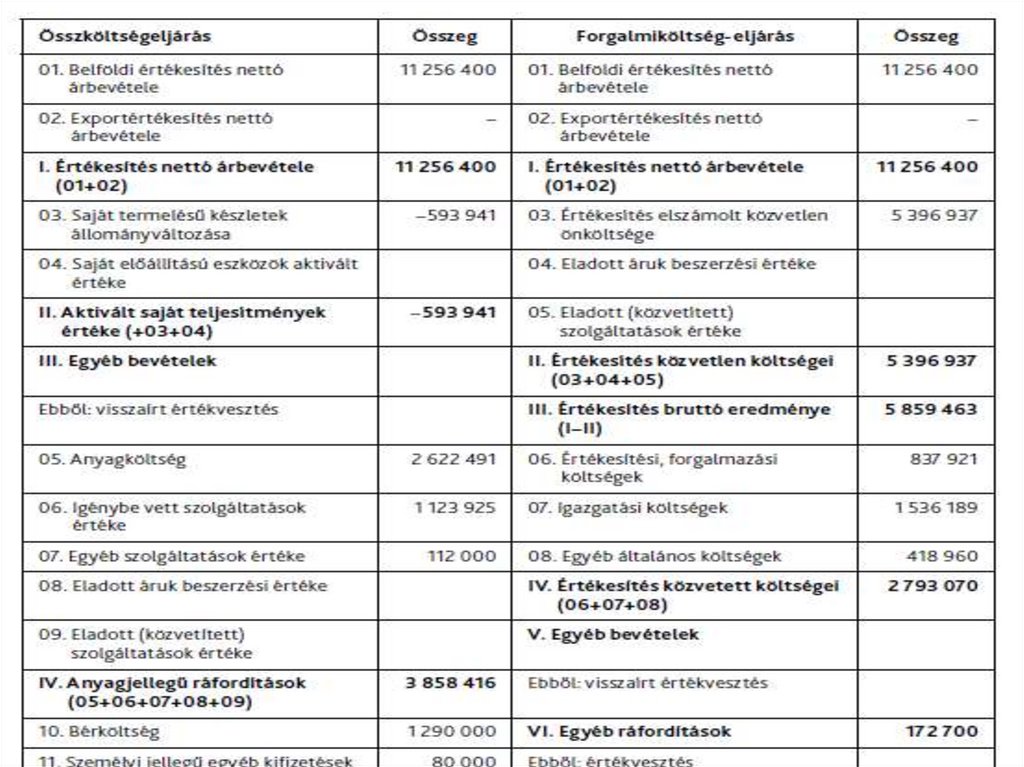

Eladott áruk beszerzési értéke. O A vásárolt eszköz bekerülési értéke illetve az igénybe vett szolgáltatás értéke nem tartalmazhatja a kiállított számlában nyugtában a konkrét vásárolt eszközhöz szolgáltatás igénybevételéhez kapcsolódóan kapott engedmény összegét. Az alvállalkozói teljesítés a számvitelben igénybe vett szolgáltatásként kezelendő ahogy Ön is helyesen írta.

Szállítók vagy K 381. – felújítás során igénybe vett vállalkozók munkadíja burkoló asztalos villanyszerelő stb. Anyagköltség vagy igénybe vett szolgáltatás.

Az utólag számlahelyesbítéssel kapott engedmény csökkenti az eszköz bekerülési értékét az igénybe vett szolgáltatás értékét. Minden olyan szolgáltatás amely nem tartozik a közvetített szolgáltatás illetve az egyéb szolgáltatás közé. Közvetített szolgáltatás értékének elszámolása Nem igényel könyvelési teendőt hiszen a beszerzés az igénybe vétel pillanatában költségként került elszámolásra a közvetített szolgáltatás értéke.

Fizetendő általános forgalmi adó és T 466. Különféle egyéb követelések K 467. A borravalót jellemzően az igénybe vett szolgáltatás számláján indokolt külön tételben vagy egyéb módon dokumentálni a borravalóként történő kifizetés és adóztatás alátámasztására.

Pénzügyi szolgáltatás biztosítási díj hatósági díjak illetékek igazgatási díjak. Igénybe vett szolgáltatások K 454. Személyi jellegű egyéb kifizetés.

A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Önmagában az anyagköltség viselőjének a személye nem adja meg a. Pénztár Importszolgáltatás esetén az általános forgalmi adó összegét önbevallással kell megállapítani.

T 454 K 21-26 vásárolt készletek. – az ingatlan beszerzése. Főkönyvi számlán belül könyveljük.

T529 egyéb igénybe vett szolgáltatás K381 pénztár 1400Ft. Magáncélú használat le nem vonható áfájával együtt. Kapott engedmények számviteli kezelése.

T 52 K 454. Ráfordítás és nem költség. – a megvásárolt bútorok értéke amelyek az ingatlannal együtt kerülnek értékesítésre.

A szállító helyett a passzív időbeli elhatárolásokkal szembeni költségelszámolás csak szolgáltatásnyújtás igénybevétele esetén lehetséges és csak akkor ha az igénybe vett szolgáltatás az egyik üzleti évről a másik üzleti évre áthúzódik és az üzleti évekre jutó szolgáltatás értéke a vonatkozó szerződések alapján egyértelműen meghatározható. Reklám posta telefon oktatás és továbbképzés szállítás csomagolás költségei könyvvizsgálat költsége. Magáncélú használat meg nem térített része.

Különösen az utazásszervezés a szállítás-rakodás a raktározás a csomagolás a kölcsönzés a bérlet a bérmunka az eszközök karbantartása a postai és távközlési szolgáltatás a mosás és vegytisztítás a bizományi tevékenység az ügyletszerzés az oktatás és.

Sajat Termelesu Keszletek Konyvelese Worksheet

Http Midra Uni Miskolc Hu Document 33463 29637 Pdf

Szamvitel A Tol Z Ig 2 3 1 A Vevok Konyvelese Mersz

Kapott Engedmenyek Szamviteli Kezelese Szamvitel Navigator

Http Www Viszki Sulinet Hu Tananyagtar Gazdasagi Halasz Ktg Pdf

Koltsegnemek

Kapott Engedmenyek Konyvelese Szamvitel Navigator

Eredmenykimutatas Online Presentation