C0027CAHarmadik országbeli adóalanytól igénybevett szolgáltatás utáni adófizetési kötelezettség. Tekintettel arra hogy termékimportnál harmadik országból történik behozatal az összesítő jelentésben nem tüntetendő fel adat erre vonatkozóan.

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

Így ha adóalanyként fogadjuk be a számlát akkor ez egy harmadik országból igénybevett szolgáltatás lesz tehát – az évszámmal ellátott 65-ös bevallás 27.

Harmadik országtól igénybevett szolgáltatás áfa. Rendszerében szolgáltatásnyújtásnak minősül így annak harmadik országból történő igénybevétele nem tekinthető termékimportnak. Webhosting hirdetés akkor nem kell megfizetnie a nettó összegű áfát nem tartalmazó számla után a magyarországi áfát. Export típusú ügyleteknél azaz amikor a terméket harmadik országos vevője felé értékesíti akkor az ügyletet igazoló számlát adómentesen állítja ki a partnere felé ezzel párhuzamosan adólevonási jogot nem gyakorolhat a kapcsolódó beszerzéseire.

Adó Adóbevallás Adókedvezmény Adózás ÁFA Bevallás Bitcoin Egyéni vállalkozó Eladás Fizetés Ingatlan Járulék Jövedelem Könyvelés Könyvelő Munka NAV Online Pénz Pénzügy Számla Számlázás Számvitel SZJA Társadalombiztosítás Tartozás TB Tőzsde Vállalkozás Vám. Az általános forgalmi adóról szóló 2007. Összesítő nyilatkozatot nem kell adni.

Webhosting hirdetés akkor nem kell megfizetnie a nettó összegű áfát nem tartalmazó számla után a magyarországi áfát. Ez azt jelenti hogy ha egy Magyarországon belföldinek minősülő alanyi adómentes jogi személy harmadik országból vesz igénybe szolgáltatást pl. Ezt követően harmadik országként kell kezelni az Egyesült Királyság egészét.

A szolgáltatásnyújtás akkor esik belföldön általános forgalmi adó alá vagyis akkor keletkezik utána áfa-kötelezettség ha annak az áfa-törvény rendelkezései szerint megállapított teljesítési helye belföldön van. Az áfa hatálya alá tartozik a terméknek harmadik országból belföldre történő behozatala bejuttatása bármilyen termékről és bárki általi behozatalról legyen szó. Harmadik országbeli vállalkozótól igénybevett szolgáltatás áfája Kérdés.

Harmadik országbeli adóalanytól igénybevett szolgáltatás számláján a számlakibocsátó áfát nem tüntetett fel. -a alapján a fordított adózás szabályai szerinti fizetendő adó. Nem viselkedhet alanyi mentesként köteles ÁFA bevallást benyujtani és a 27 os ÁFA-t megfizetni ugyanakkor levonási joga nincs.

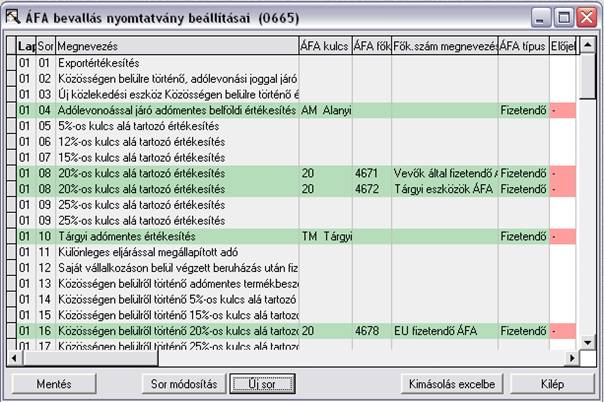

Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai. Szerinti termékbeszerzés 27 -os adómérték. Sorában meg kell utána a 27 adót fizetni és természetesen ha adóköteles célra veszik igénybe a szolgáltatást akkor rögtön levonásba is lehet helyezni a.

A közvetett vámjogi képviselő igénybevételével teljesített termékimport áfa-rendszerbeli kezelésére a fent ismertetettektől eltérő külön szabályok vonatkoznak. Ez természetesen még belföldi szabad forgalomba helyezés esetén sem azt jelenti hogy minden esetben tényleges áfafizetési kötelezettséggel jár a termékimport hiszen a törvény mentesség alá tartozó eseteket is ismer. A 46-ban felsorolt szolgáltatások értékesítésének teljesítési helye a harmadik országban lakóhellyel szokásos tartózkodási hellyel rendelkezőnem adóalany megrendelő letelepedési helye.

A kiadványban ismertetésre kerülnek különösen a közösségi termékbeszerzések és termékértékesítések valamint a harmadik ország felé irányuló termékexport illetve az onnan érkező termékimport részletes áfa szabályai valamint a külföldi vonatkozású szolgáltatásokra vonatkozó áfa rendelkezések legyen az közösségi vagy harmadik országbeli ügylet. ÁFA – Általános forgalmi adó Harmadik országba elektronikus úton nyújtott szolgáltatás áfája A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Más adóalany által teljesített szolgáltatás részben a Közösség területén részben azon kívül harmadik országban teljesül akkor a mentesség csak részben a harmadik országban teljesülő részre illeti meg az utazásszervezőt.

Szolgáltatásnyújtások főszabály szerinti teljesítési helye. Nem birtokba vehető dolog beszerzése az Áfa tv. Ez azt jelenti hogy ha egy Magyarországon belföldinek minősülő alanyi adómentes jogi személy harmadik országból vesz igénybe szolgáltatást pl.

Adóalany részére teljesített szolgáltatás esetében a teljesítési hely megállapítását nem befolyásolja az a tény hogy a szolgáltatást nyújtó vagy a szolgáltatást igénybevevő nem telepedett le az EU területén. ÁFA – Általános forgalmi adó Harmadik országban igénybevett szolgáltatás ÁFÁ-ja A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Alanyi mentes Közösségi termékbeszerzése.

Alanyi adómentes harmadik országból igénybevett szolgáltatása.

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf

11 Nemzetkozi Afa Elszamolasok

A Kozossegi Es Egyeb Kulfoldi Ugyletek Afaja Es Szamlazasa 1 2 9 Nem Afaalany Reszere Nyujtott Telekommunikacios Radios Audiovizualis Mediaszolgaltatasok Egyeb Elektronikus Uton Nyujtott Szolgaltatasok Teljesitesi Helye Mersz

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Harmadik Orszagbol Igenybe Vett Szolgaltatas Afaja Adozona Hu