Az átmeneti rendelkezés értelmében az Áfa tv. A számlázás során azonban egy harmadik országbeli szervezet akkor is a.

Evi Afa Bevallas Januar 1 Tol Pdf Free Download

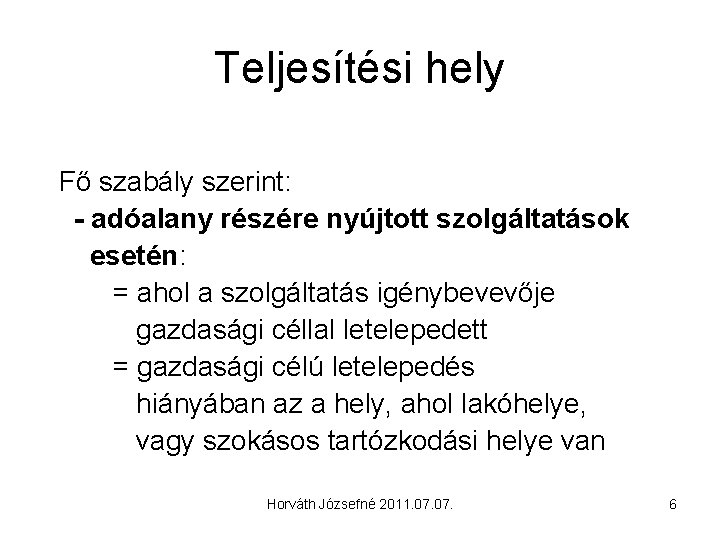

A nem adóalanynak nyújtott szolgáltatás esetén a teljesítés helye a szolgáltatást nyújtó székhelye szerinti ország.

Harmadik országbeli adóalanynak nyújtott szolgáltatás. Amennyiben az alanyi adómentes adóalany a Közösség másik tagállamában illetőséggel rendelkező adóalanynak szolgáltatást nyújt vagy szolgáltatást vesz tőle igénybe az első teljesítést megelőzően közösségi adószámot kell kérnie. Saját vagy alkalmazott részére igénybevett szolgáltatás új közlekedési. A teljesítés helye a szolgáltatást igénybevevő letelepedési helye vagyis a megrendelő országa.

A nem adóalany kifejezés gyakran elbizonytalanítja az embereket. Amennyiben a bérbeadó vagy a bérbevevő harmadik országbeli a szolgáltatás teljesítési helyének megállapítására a jogszabály további speciális szabályokat fogalmaz meg. Abban az esetben ha az elektronikus úton nyújtott szolgáltatás megrendelője olyan nem adóalany aki a Közösség valamely tagállamában minősül letelepedettnek és a szolgáltatást nyújtó harmadik országban rendelkezik gazdasági célú letelepedéssel akkor a teljesítési hely a megrendelő letelepedésének helye.

Az áfa hatálya alá tartozik a terméknek harmadik országból belföldre történő behozatala. Szolgáltatás nyújtása vagy igénybevétele2 A közösségi adószám megállapítása érdekében az adóalanynak adóköteles tevékenysége megkezdésekor nyilatkoznia kell arról hogy az el ıbbiekben ismertetett közösségi adószámot igényl ı tevékenységet végez-e3. Harmadik országbeli adóalanynak nyújtott szolgáltatás.

Alanyi mentes adózok EU-n belüli és kívüli szolgáltatás. A kompenzációs felárra jogosító ügylete tekintetében sem mentesül azonban a számlaadási kötelezettség alól az adóalany ha a felé kompenzációs felár fizetésére köteles belföldi adóalany az ügyletről nem bocsát ki felvásárlási okiratot vagy harmadik országbeli illetve. Adóalanynak nyújtott szolgáltatások áfája.

Ekkor a szolgáltatást nyújtónak a számlán általános forgalmi adót nem kell feltüntetni viszont szerepeltetnie kell a. évi adókötelezettségek bevallására használandó 1065. Az eddigiekben azt taglaltuk hogyan adózik az utazásszervezési szolgáltatás ha azt utasnak nyújtjuk illetve mi történik 2020-tól amikor is megszűnik az utas fogalma.

Szerinti szolgáltatást akkor nem járhat el alanyi adómentes minőségében. Azon szolgáltatások ahol a teljesítési hely az a hely ahol a szolgáltatást. Harmadik országbeli adóalanynak nyújtott szolgáltatás.

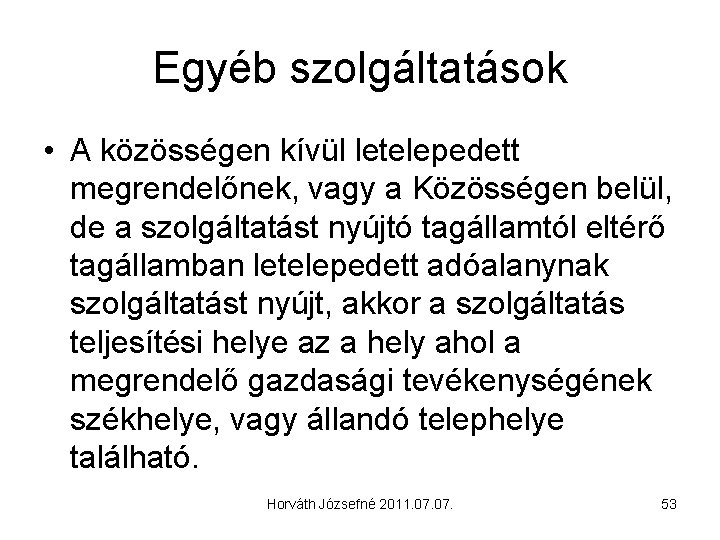

Ha az értékesített szolgáltatás. Harmadik országbeli adóalanynak nyújtott szolgáltatás esetén hasonlóan járunk el mint a közösségen belüli szolgáltatásnyújtáskor néhány a dolog természetéből fakadó eltéréssel. Cégünk szolgáltatást végez külföldre is nem magánszemélynek mely szolgáltatás teljesítési helye az áfatörvény szerint a megrendelő székhelye így nem számítunk fel áfát a szolgáltatásra amennyiben adóalanyról van szó.

Számú áfa-bevallásban külön sorban kell feltüntetni a közösségi és a harmadik országbeli adóalanynak nyújtott illetve tőlük igénybe vett szolgáltatásokat valamint közösségi ügyletek esetén továbbá el kell különíteni a főszabály szerinti. Közösségen belüli adóalanynak nyújtott főszabály szerinti szolgáltatás. A kedvezményes adómértékkel adózó szolgáltatás adóalapját az adott.

Közösségen belüli adóalanynak nyújtott nem főszabály szerinti szolgáltatás. így e szolgáltatás teljesítési helye Észtország. A teljesítés helye a szolgáltatást igénybevevő letelepedési helye vagyis a megrendelő országa.

Most azt vizsgáljuk meg mit kell másképpen csinálnunk ha az igénybe vevő nem minősül utasnak. Harmadik országbeli adóalanytól igénybe vett szolgáltatás utáni adófizetési. Számlázás harmadik országba.

Ezen túlmutató extra költségek átterheléséről nem volt szó ilyet a. Néhány külföldi adóalany felé nyújtott szolgáltatás amelyek során alanyi adómentesként járhatsz el és nincsen további adminisztrációs kötelezettséged áfa bevallás A60. Terméknek harmadik országból történő behozatala vagy egyéb módon történő bejuttatása termékimportnak minősülA termékimportot terhelő általános forgalmi adót a vámhatóság határozattal állapítja meg kivetéses adózás azon adóalanyoknak akik nem rendelkeznek termékimport tekintetében önadózásra jogosító vámhatósági engedéllyel.

Belföldi ingatlanokkal kapcsolatos szolgáltatások. A szolgáltatásokkal kapcsolatban meg kell változtatnunk a gondolkodásunkat az áfában mert a szolgáltatás-fajták szerinti szabályozást 2010-től átalakították általános szabályokra és különös szabályokra valamint az adóalanyok és nem adóalanyok megítélése körültekintést kíván. Ennek értelmében az egyébként nem adóalanyi minőségében eljáró adóalanyt a részére nyújtott valamennyi szolgáltatás viszonylatában is adóalanynak kell tekinteni.

Ezért olcsóbban tudják kínálni a szolgáltatásaikat mint közösségi versenytársaik. Az Áfa törvény 36. Harmadik országbeli adóalanynak nyújtott szolgáltatás esetén hasonlóan járunk el mint a közösségen belüli szolgáltatásnyújtáskor néhány a dolog természetéből fakadó eltéréssel.

Válaszomban a Kérdező által írt harmadik országbeli ügyvédi irodától igénybe vett szolgáltatás alatt klasszikus ügyvédi szolgáltatás igénybevételét vélelmeztem ahogy ez a válaszomban is rögzítésre került. Ha nem adóalany az elektronikus szolgáltatás igénybe vevője és ez a harmadik országbeli cég nem jelentkezik be adóalanynak akkor az eu-n belül senki nem fizet adót a szolgáltatás után. -ának különös értelmezési alapelvei foglalkoznak a kérdéssel.

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf

J Fa Irnyelv 2011 Jlius 1 Jtl Sszelltotta

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

J Fa Irnyelv 2011 Jlius 1 Jtl Sszelltotta

J Fa Irnyelv 2011 Jlius 1 Jtl Sszelltotta

Evi Afa Bevallas Julius 1 Tol Pdf Free Download

2

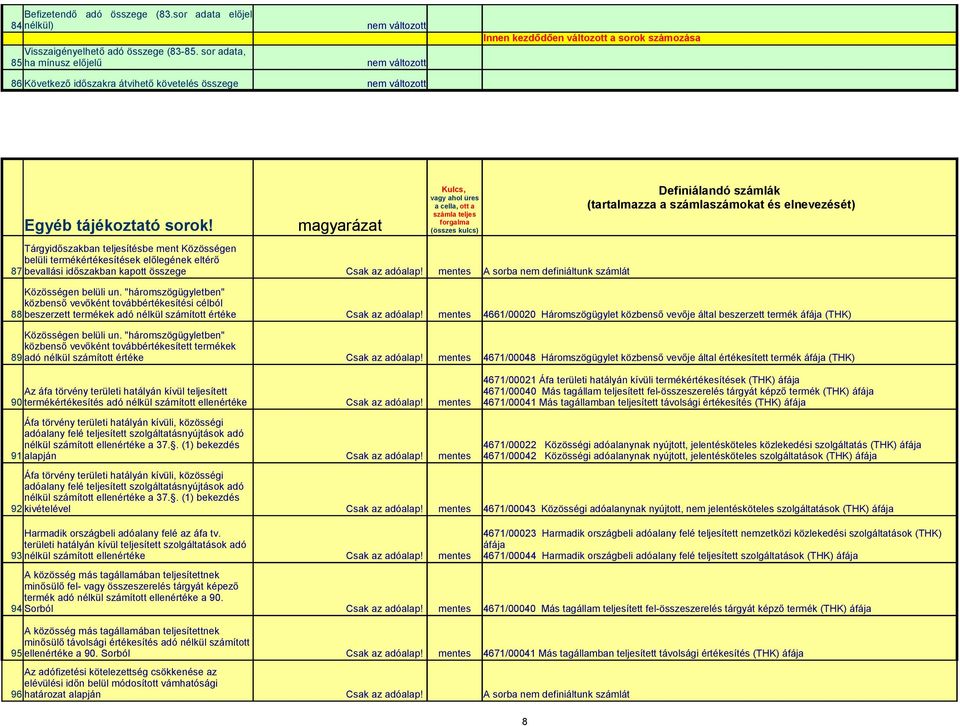

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok