Különös figyelmet érdemel az adóalany részére nyújtott fuvarozási tevékenységhez kapcsolódó járulékos szolgáltatások áfakezelése is. Az áfatörvény előírásai szerint termék értékesítése szolgáltatás nyújtása esetében az adó alapjába beletartoznak a felmerült járulékos költségek.

Fuvarozasi Es Ehhez Hasonlo Szolgaltatasok Afa Alapja 5percado

Vagyis a számla az ÁFA felszámítása nélkül kerül kiállításra és az adót majd a vevőnek kell megfizetnie az állam részére.

Fuvar szolgáltatás igénybevétel áfában. Exportőr cég a fuvarozónak adott nyilatkozatban rögzítette hogy az általa nyújtott fuvarozási szolgáltatás olyan értékesítéshez kapcsolódik melynek során a fuvarozott áru kiviteli eljárás hatálya alá vonva elhagyja a közösség területét. A jelenleg hatályos szabályok szerint áfamentesség vonatkozik azokra a szolgáltatásnyújtásokra így a fuvarozási szolgáltatásra is amelyek kiviteli eljárás alá vont a közösség területét elhagyó termékhez közvetlenül kapcsolódnak. Amennyiben tehát a fuvar megrendelője nem magyar adóalany úgy a magyar Áfa törvény területi hatályán kívüli az ügylet vagyis a.

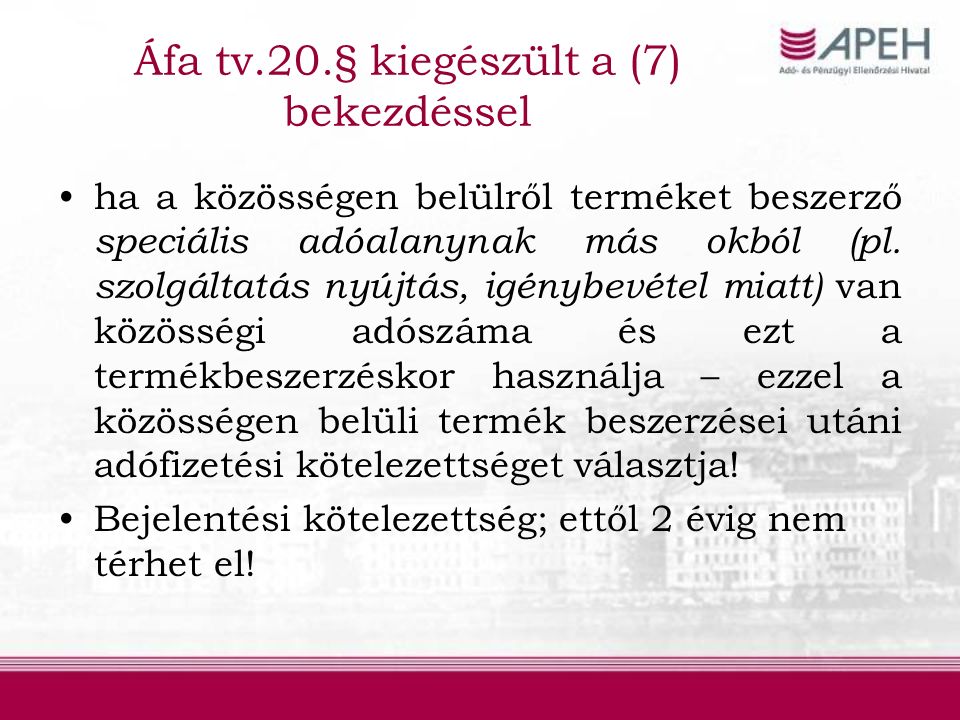

A fordított adózás egyszerűsítve azt jelenti amikor az adót a termék beszerzője szolgáltatás igénybevevője fizeti meg az állam részére. A Közösségen belüli beszerzés teljesítési helye abban a tagországban van azaz annak a tagállamnak áfáját kell fizetni ahol a fuvarozás befejezésekor található a termék. A teljesítés helyét – Közösségen belüli fuvarozás esetén – az Áfa törvény 40.

29900 Ft áfafő helyett 19885 Ft áfafő. Időszaki elszámolás a fuvarozásnál Fuvarozás közvetítése A fuvarozás mint közvetített szolgáltatás A fuvarköltség mint járulékos költség A fuvarozás szállítmányozás teljesítési helye A fuvarozás hogyan adózik adóalany és nem adóalany megrendelő esetén. FORDÍTOTT ADÓZÁS SZÁMLÁZÁSI TUDNIVALÓK KÖZÉRTHETŐEN.

A Közösségen belüli beszerzés adózási mechanizmusának lényege hogy a beszerzőnek a beszerzett termékre vonatkozó belföldi áfa-kulcs 5 18 27 alapján kell az áfa-bevallásban a fizetendő adót elszámolnia. A fuvarozásra is érvényes hogy a megrendelő országában történő adózás csak akkor alkalmazható ha a megrendelő nemcsak adóalany hanem adóalanyi minőségében is rendelte meg a szolgáltatást üzleti célból nem magáncélból. Közvetített fuvarozási szolgáltatás továbbterhelt fuvarszámla Továbbszámlázott szolgáltatások és ügynöki közvetítői díjak Mikor közvetített szolgáltatás és mikor járulékos költség a fuvardíj.

Amennyiben a termékértékesítés teljesítéséhez fuvarozás is szükséges akkor a termékértékesítés a feladás helyének a fuvarozás indulási helyének országában teljesített ott adóztatandó főszabályként. Kikre vonatkozik e tájékoztatás. A fuvarozás szállítmányozás áfa kérdései A fuvarozás és a szállítmányozás teljesítési időpontja Gyűjtőszámla vs.

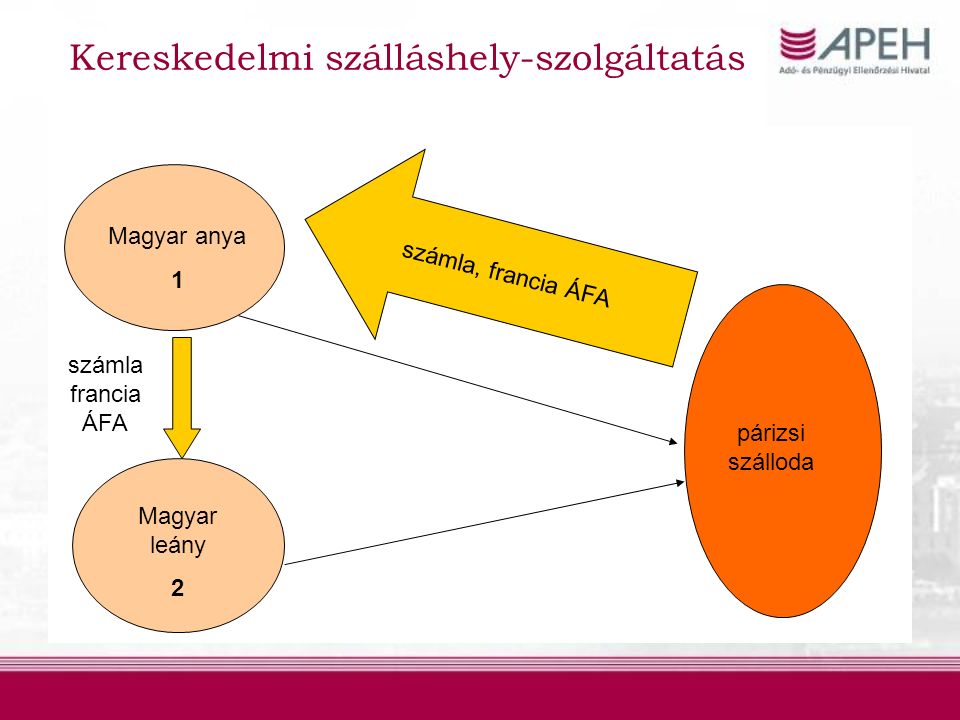

-a szerint ha az adóalany valamely szolgáltatás nyújtásában a saját nevében de más javára jár el úgy kell tekinteni mint aki amely ennek a szolgáltatásnak igénybe vevője és nyújtója is. Ez határozza meg hogy a fuvart áfával vagy áfa nélkül számlázzuk. Ügyfél weboldalon keresztül 30 kedvezmény.

Termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai 2013. Belfölditől más tagállami felé vagy harmadik országbeli felé továbbterhelt szolgáltatás Más tagállambelitől vagy harmadik országbelitől továbbterhelt szolgáltatás A közvetített szolgáltatás. A fuvarozó cég könyvelője szerint ez nem elég az áfamentességnek az is feltétele hogy a fuvarozási szerződés.

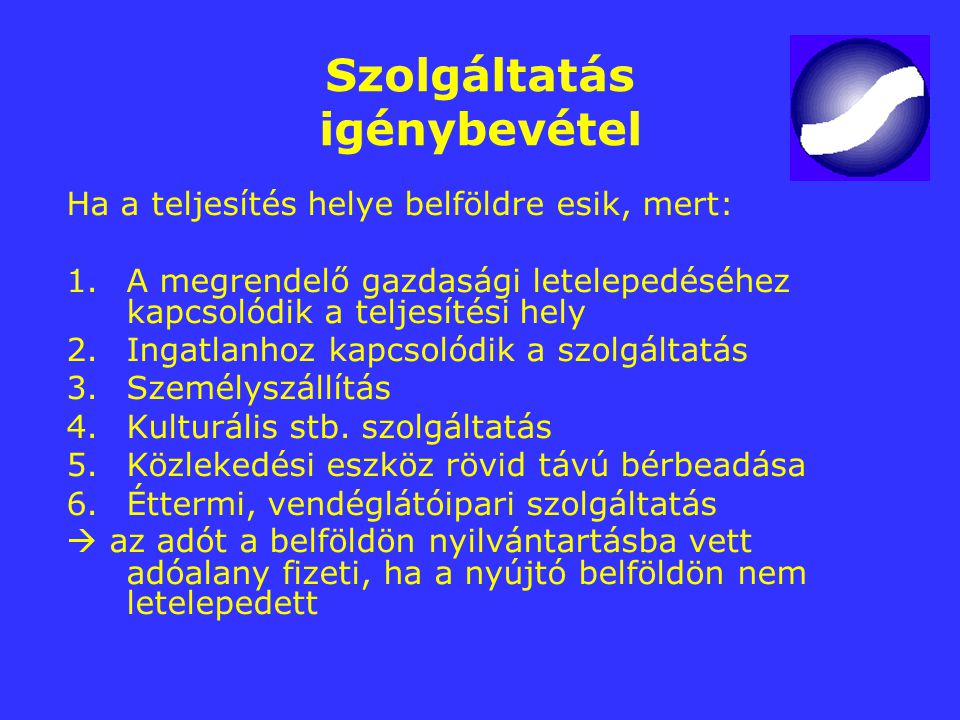

A szolgáltatás csak akkor nem tartozik az áfa hatálya alá ha az adószámhoz gazdasági letelepedés is tartozik. A fuvar áfája ha a megrendelő külföldi. 29900 Ft áfafő helyett 22725 Ft áfafő.

Így a továbbszámlázott fuvardíj esetében a felek közötti relációtól függően változhat a teljesítési hely. Külföldi megrendelő fuvarjának számlázáskor figyelembe kell venni hogy a szolgáltatást vállalkozásnak vagy magánszemélynek nyújtottuk. Kettő vagy több új jelentkező weboldalon keresztül 205 kedvezmény.

Az ÁFA törvény 15. A közúti fuvarozáshoz kapcsolódó áfa-szabályok az adóhatóság vizsgálatainak is a középpontjában állnak részben mint önálló terület részben pedig a fuvarozással megvalósuló elsősorban adómentes közösségen belüli termékértékesítések miatt. -a határozza meg így a teljesítés helye az indulás helye illetve a megrendelő adóalanyként történő nyilvántartásba vételének helye.

Vagyis a magyar adóalany nem számlázhatja áfa-mentesen a. Ha egy francia cég nem a cégjegyzett párizsi székhelyén hozza meg a vállalkozás irányítására vonatkozó alapvető döntéseit hanem például egy budapesti irodában akkor Áfa szempontjából a cég székhelye Magyarország. Abban az esetben ha a vevő vagy a szolgáltatás igénybe vevője a teljesítést megelőzően az ellenérték egy részét kifizeti az áfa rendszerében előlegnek minősül.

Azokra az általános szabályok szerint adózó általános forgalmi adóalanyokra szervezeti. Kettő vagy több ügyfél weboldalon keresztül 305 kedvezmény. A mentesség feltétele hogy a közösség területéről való kilépés tényét a kiléptető vámhatóság igazolja.

29900 Ft áfafő helyett 20930 Ft áfafő.

11 Nemzetkozi Afa Elszamolasok

Nemzetkozi Fuvarozashoz Kapcsolodo Afa Mentessegre Vonatkozo Uj Szabaly

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

Afa Valtozasok Ppt Letolteni

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

Export Afa Harmadik Orszagba 2020 Auto Rajongo Es Auto Legendak