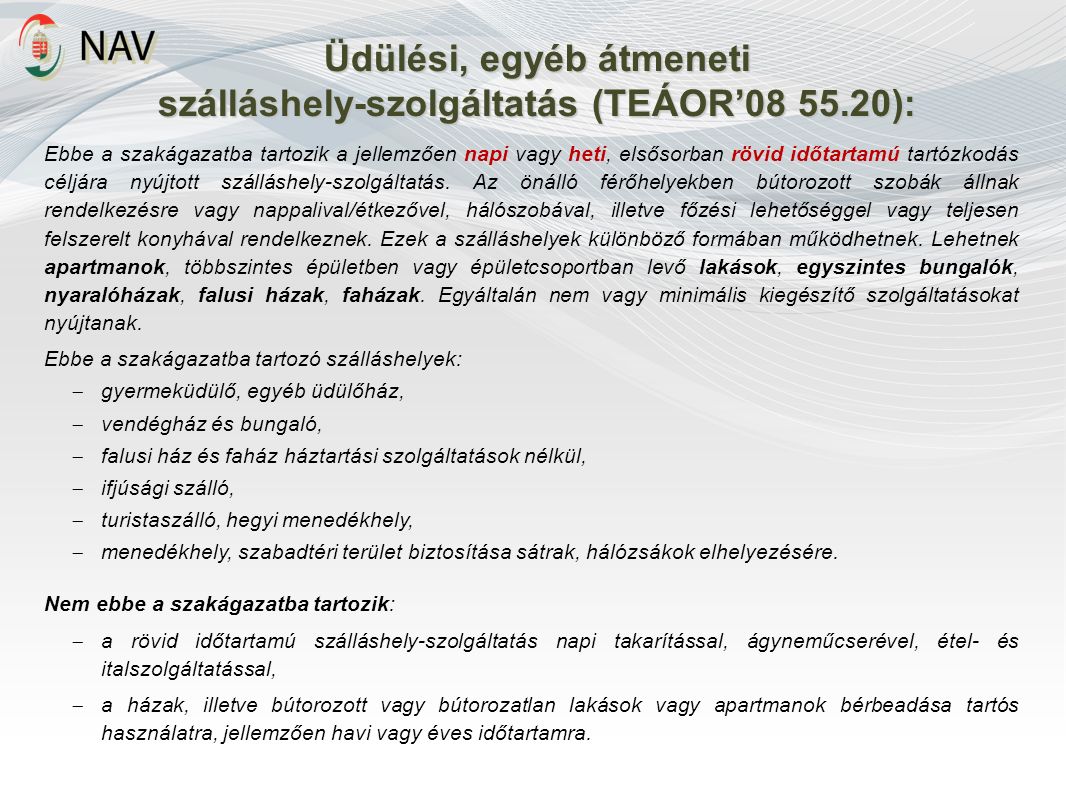

Szálláshely-szolgáltatás nem ingatlan bérbeadás Az SZJA törvény alapján fizető-vendéglátó tevékenységet folytató magánszemély az aki egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet egy évben ugyanannak a. Ebbe a szakágazatba tartozik a jellemzően napi vagy heti elsősorban rövid időtartamú tartózkodás céljára nyújtott szálláshely-szolgáltatás.

Degi Zoltan Igazgato Tihany Majus 10 Tajekoztato Idegenforgalmi Szezon Aktualis Adozasi Kerdeseirol Varhato Ellenorzesi Tevekenysegekrol Ppt Letolteni

Egy szálláshely szolgáltatás ellenértékének engedélyezése több szolgáltatáscsoport kód jelölésével is történhet.

Fizető szálláshely szolgáltatás teaor. Ha valaki az ingatlanát nem vendégek részére adja bérbe hanem pl. A kereskedelmi szálláshely szolgáltatás adókulcsa 18. A szálláshely szolgáltatás az áfa rendszerében ingatlan bérbeadásnak minősül de az Áfa tv.

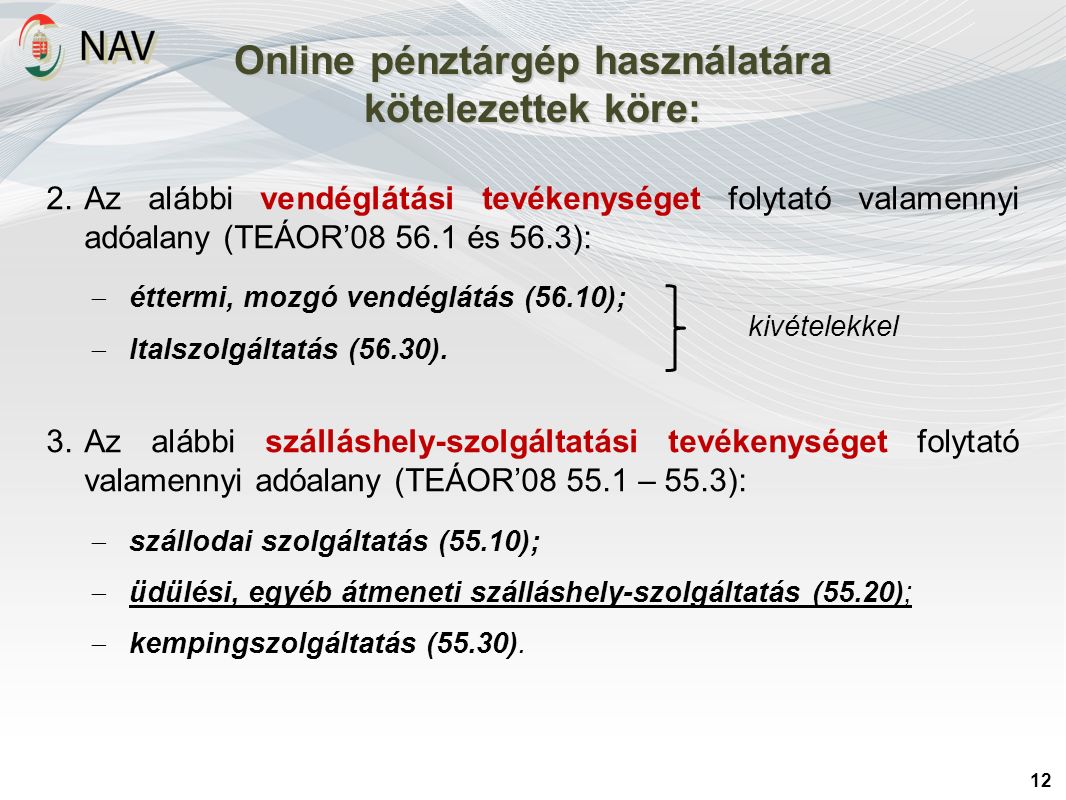

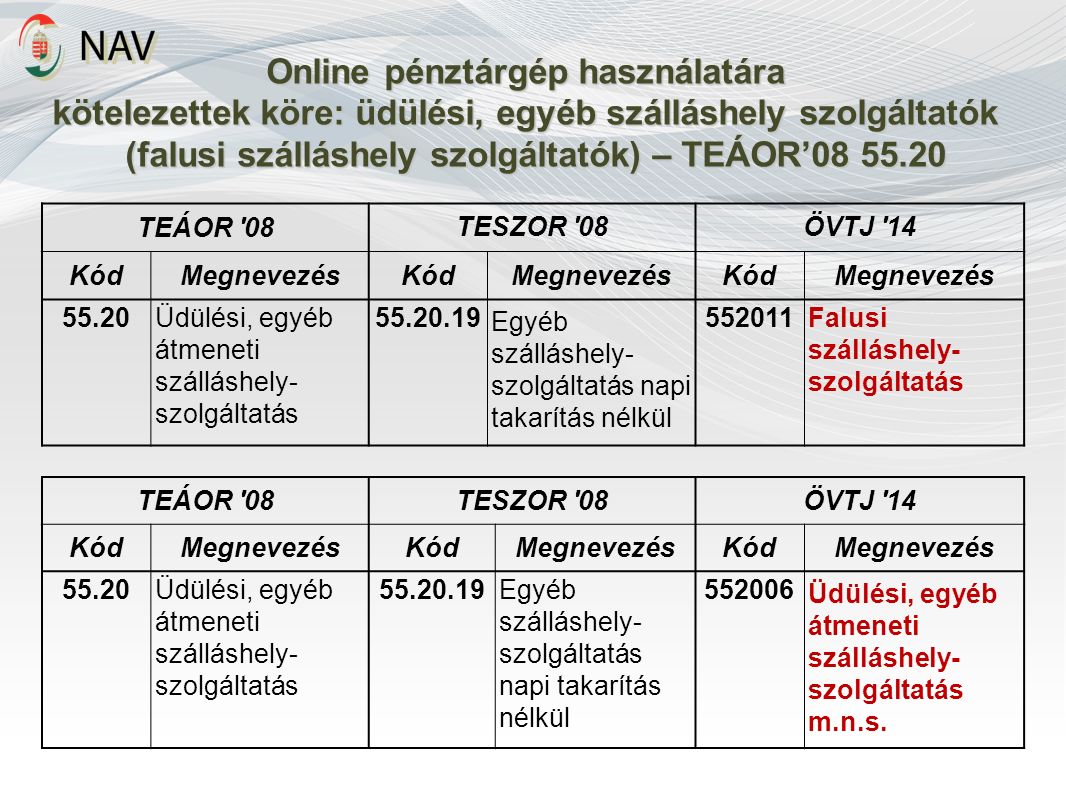

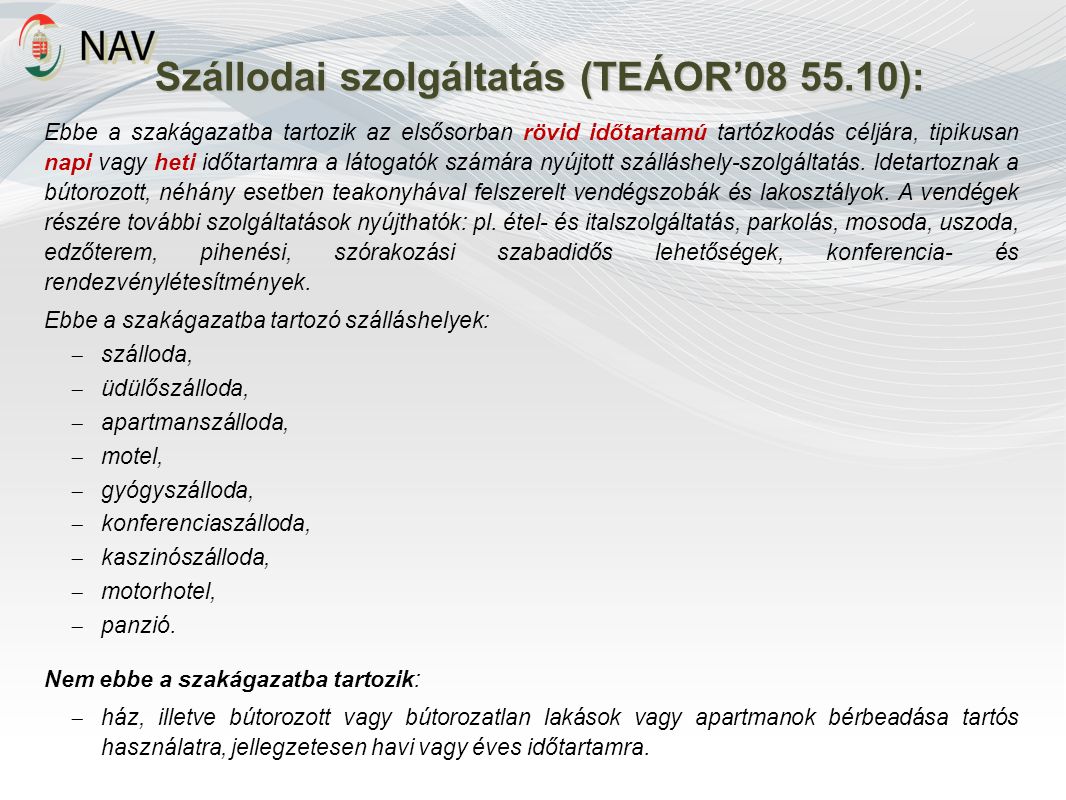

5520 – Üdülési egyéb átmeneti szálláshely-szolgáltatás. Ebbe a szakágazatba tartozik a jellemzően napi vagy heti elsősorban rövid időtartamú tartózkodás céljára nyújtott szálláshely-szolgáltatás. 5590 – Egyéb szálláshely-szolgáltatás.

Magánszemélyként történő szálláshely szolgáltatóként két adózási mód között tudunk választani. Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. Készpénzzel vagy bankkártyával fizető.

Magánszemélyek esetén a szálláshely szolgáltatás önálló tevékenységnek minősül így az adókat a jövedelem után kell megfizetni. Szálláshely-szolgáltatás pedig a Kertv. Üdülési egyéb átmeneti szálláshely-szolgáltatás TEÁOR 5520.

TEAOR számokkal meghatározott szolgáltatások közül zsebenként legalább egy szolgáltatást tud nyújtani az ehhez. Ha a cég fizető-vendéglátás keretében szeretné kiadni ezt a lakást akkor megfelelő a TEAOR 08 5520 Üdülési egyéb átmeneti szálláshely-szolgáltatás ha nem akkor milyen TEAOR 08-as tevékenységi körrel kell rendelkeznie ehhez. -a alapján jogkövetkezmény az Ön részére nem állapítható meg.

Szálláshely szolgáltatás fizetővendéglátás Airbnb lakás adózása 2017 Személyi jövedelemadó. A szálláshely-szolgáltatás nem azonos az ingatlan bérbeadással. Előtt hatályos Szja tv.

A fizetővendéglátókat érintő módosítások. Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a. Az alábbiakban a napjainkban nagyon népszerű rövidtávú lakáskiadás legkedvezőbb adózási szabályait foglaljuk össze.

Az Szja törvény módosításával az eddigi egyéb szálláshely szolgáltatás helyébe a magánszálláshely fogalom került. Az szja rendszerében három lehetőség között választhatsz ha szálláshely szolgáltatást fizetővendéglátást végzel booking-os Airbnb lakás kiadója vagy. Szálláshely szolgáltatásban fizető vendéglátók tételes átalányadóját választó magánszemély vállalkozónak állít ki számlát.

2 bekezdése szerint áfaköteles feltéve ha a szolgáltatás nyújtója alanyi adómentességet nem választott. Ebbe a szakágazatba tartozik az átmeneti vagy hosszabb időtartamú szálláshely-szolgáltatás egyágyas vagy többágyas szobákban vagy diákszállókon diákok szezonális vendégmunkások és egyéb személyek részére. Az áfatörvény 86.

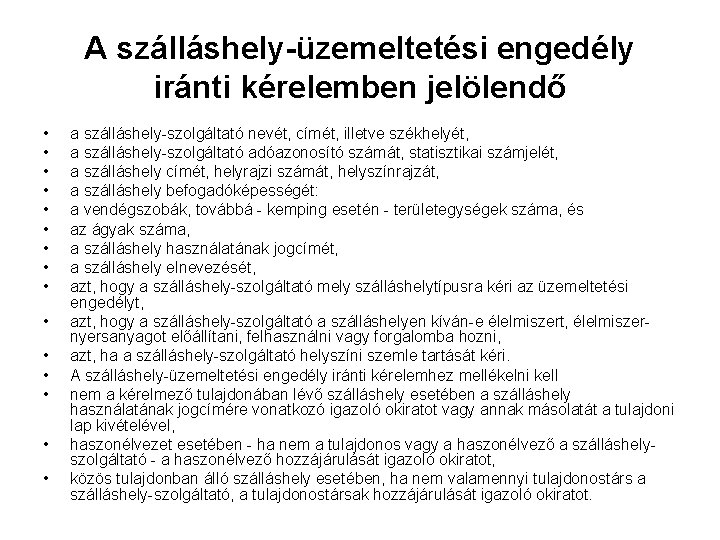

Ezzel szemben a TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X. Megszerzett jövedelem szerinti adózás.

A TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. Ez azt jelenti hogy a szolgáltatás ellenértékeként kapott bevétel költségekkel csökkentett része után keletkezik az adófizetési kötelezettség. Ez a rendelkezés azonban a kereskedelmi szálláshely-szolgáltatás nyújtására szolgáló bérbeadásra nem alkalmazható vagyis az egyéb szálláshely szolgáltatási tevékenység áfaköteles.

Magánszemélyek esetén a szálláshely szolgáltatás önálló tevékenységnek minősül így az adókat a jövedelem után kell megfizetni. Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018.

A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma. Ebben az esetben is kifizetőnek minősül a vállalkozó vevő és a kiállított számlán fel kell tüntetni a levont szja összegét. Albérlője van akkor 14 -os EHO-t fizet a jövedelme után feltéve hogy az az 1 millió forintot meghaladja.

Az Szja törvény fizető-vendéglátó tevékenységet folytatónak tekinti azt a magánszemélyt aki nem egyéni vállalkozóként a kormányrendelet szerinti magánszálláshely-szolgáltatási. -a 1 bekezdésének l pontja szerint mentes az adó alól az ingatlan ingatlanrész bérbeadása haszonbérbeadása.

Falusi Szllsads Zala Andrea 2015 06 03 Hatlyon

Degi Zoltan Igazgato Tihany Majus 10 Tajekoztato Idegenforgalmi Szezon Aktualis Adozasi Kerdeseirol Varhato Ellenorzesi Tevekenysegekrol Ppt Letolteni

Degi Zoltan Igazgato Tihany Majus 10 Tajekoztato Idegenforgalmi Szezon Aktualis Adozasi Kerdeseirol Varhato Ellenorzesi Tevekenysegekrol Ppt Letolteni

Falusi Szllsads Zala Andrea 2015 06 03 Hatlyon

Degi Zoltan Igazgato Tihany Majus 10 Tajekoztato Idegenforgalmi Szezon Aktualis Adozasi Kerdeseirol Varhato Ellenorzesi Tevekenysegekrol Ppt Letolteni

Falusi Szllsads Zala Andrea 2015 06 03 Hatlyon

Degi Zoltan Igazgato Tihany Majus 10 Tajekoztato Idegenforgalmi Szezon Aktualis Adozasi Kerdeseirol Varhato Ellenorzesi Tevekenysegekrol Ppt Letolteni

Https Www Nav Gov Hu Data Cms400071 Kereskedelmi Szallashely 2017 Es Korr Nelkul Teljes 2 Pdf