Az új Áfa-törvény 142. 1 bekezdése értelmében bevétel az Szt.

Ppt Az Uj Afa Torveny 2007 Cxxvii Tv Mk 07 155 Powerpoint Presentation Id 1210839

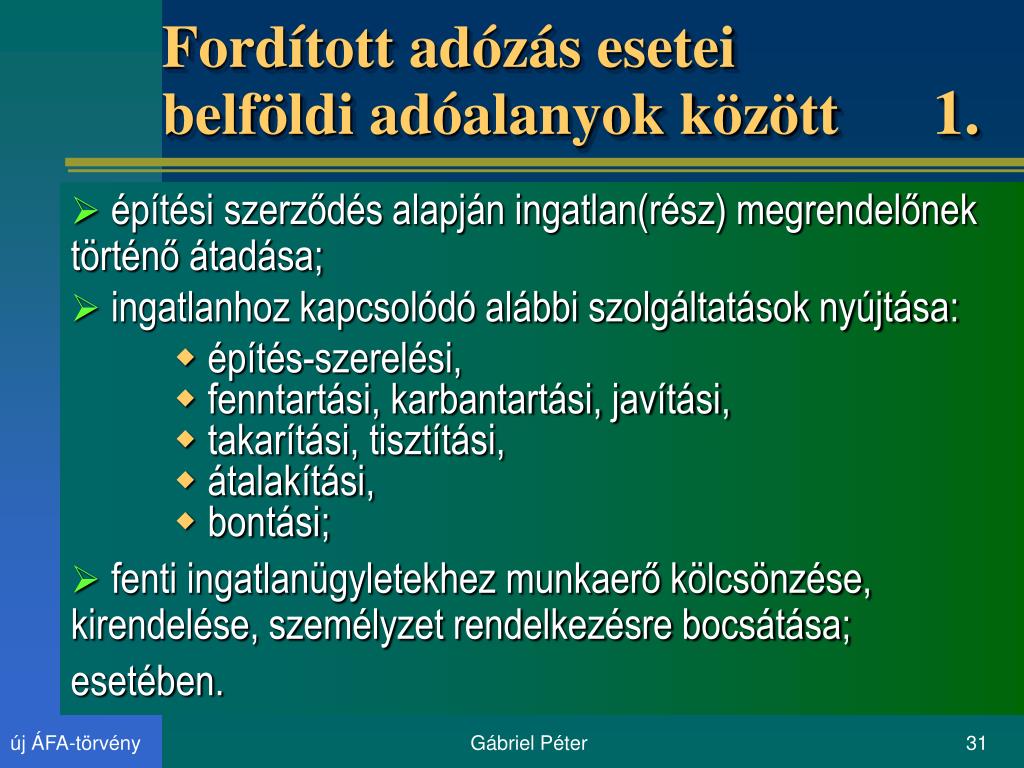

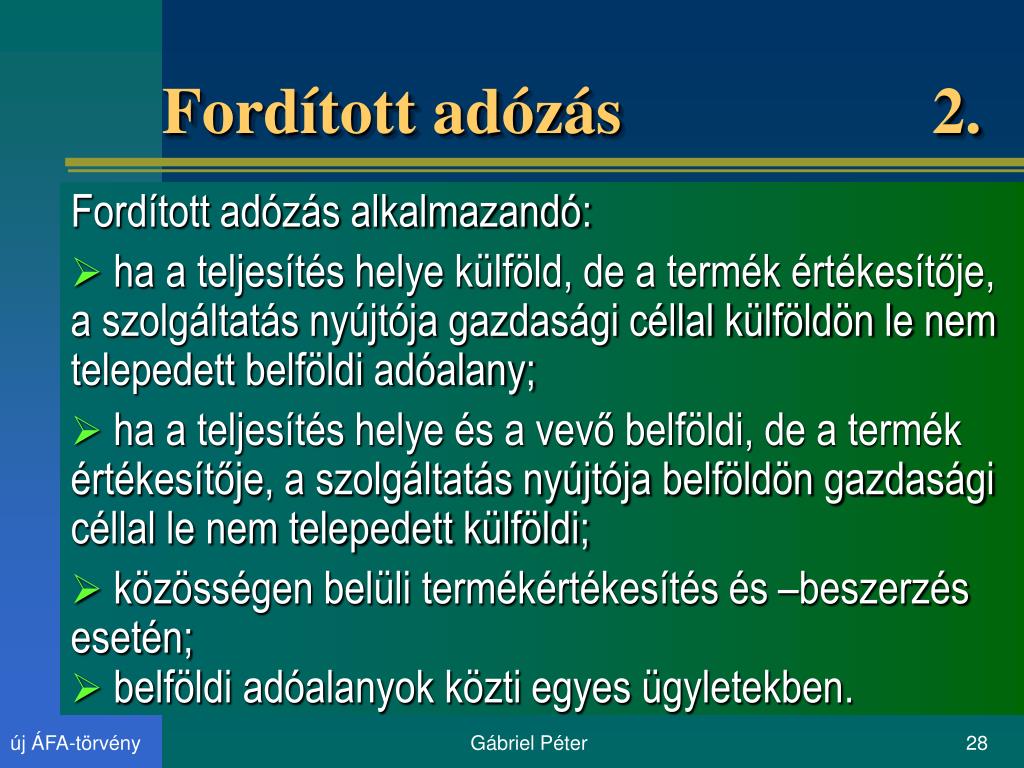

4 bekezdése értelmében az eva-alanyok – kizárólag a fordított adózás szempontjából – áfa-alanynak minősülnek mind értékesítőként mind beszerzőként.

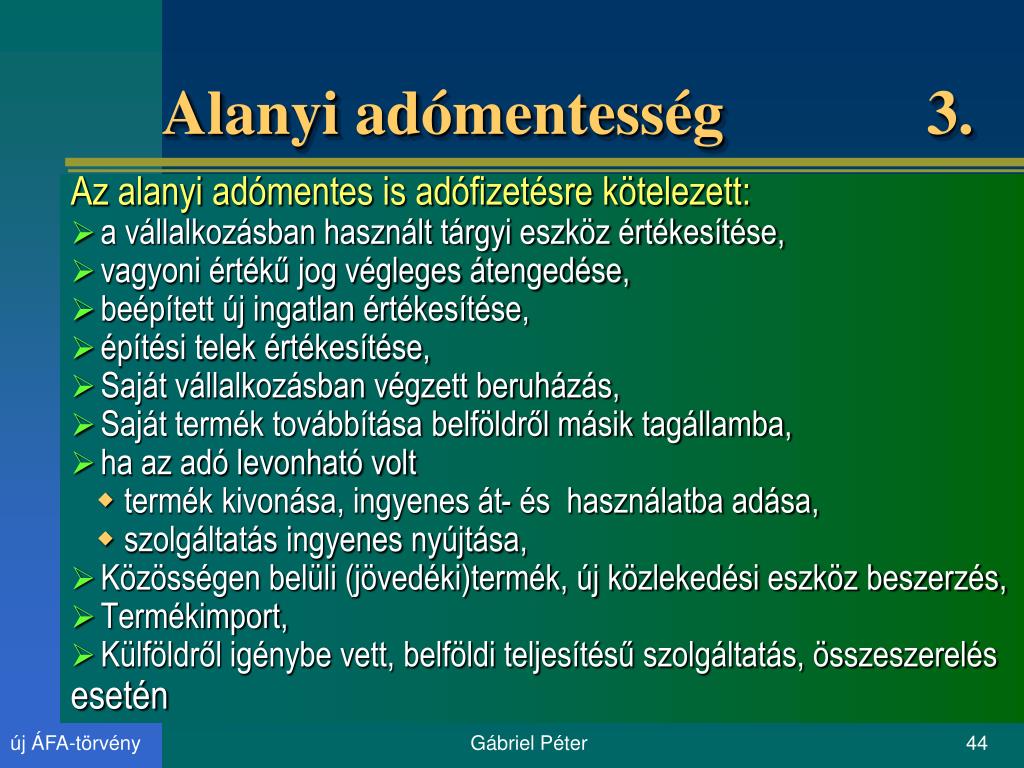

Eva alany külföldre szolgáltatás nyújtása. Az egyszerűsített vállalkozói adó alanya nem alanya az általános forgalmi adónak bizonyos esetekben azonban figyelemmel kell lennie egyes áfával kapcsolatos szabályok alkalmazására. Adóváltozások 2020 Alanyi mentes Alanyi mentesség Betéti társaság egyéni vállalkozás EHO EKHO EU adószám EU ország EVA fizetővendéglátás ingatlan bérbeadás iparűzési ad. Ha a személyszállítás külföldre történik vagy onnan hoznak haza utasokat akkor a belföldi részre jutó ellenérték adómentes a 105 alapján.

Kedves Zsolt Most néztem az ÁFA törvényben ez nem változott. 40 Az ellenértéket meg kell bontani belföldi és külföldi részre. Szolgáltatás nyújtója a szolgáltatást megvásárolva változatlan formában értékesíti a megrendelő számára valamint annak ki kell tűnnie a számlázásból is.

Amennyiben több időszakot érint és nincs lehetőség egyetlen bevallási időszakban szerepeltetni egyesével szükséges a helyesbítést elkészíteni. Termék értékesítése szolgáltatás nyújtása esetében az adó alapja – ha e törvény másként nem rendelkezik – a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a. Mint arról korábbi cikkünkben is írtunk léteznek bizonyos kivételek abban az esetben amikor uniós adóalanynak vállalkozás szervezet vagy unión kívüli adóalanynak vállalkozás szervezet nyújtasz szolgáltatást alanyi adómentes katás vállalkozóként viszont mégsem kell azzal a sok feladattal számolnod amivel egy általános EU-s vagy EU-n kívüli.

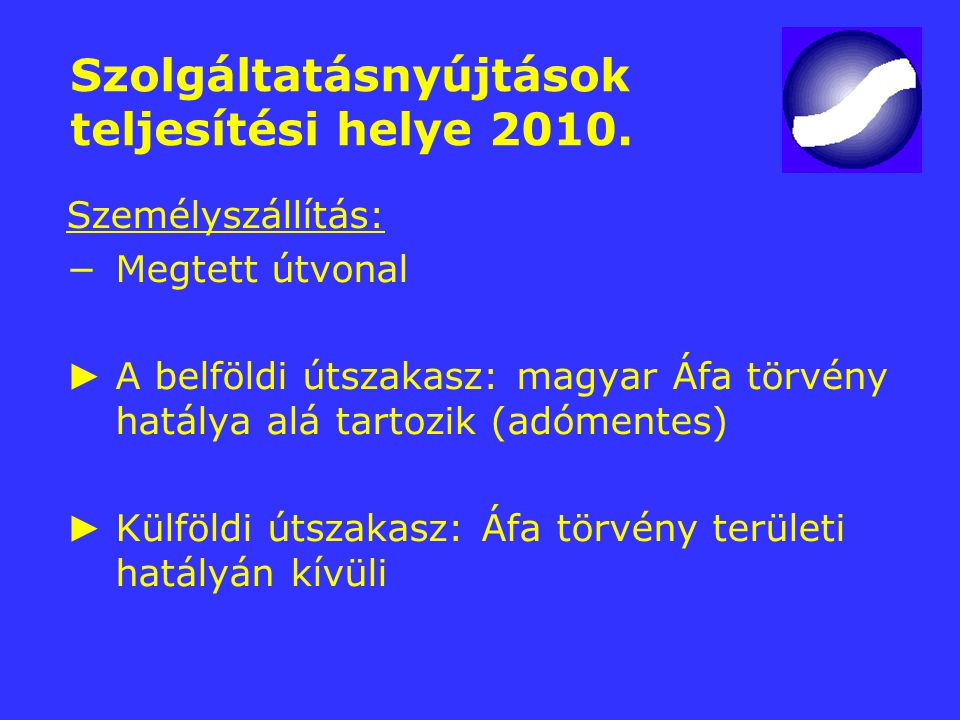

A személyszállítási szolgáltatás teljesítési helye a ténylegesen megtett útvonal. 1 A 19. A vagyoni értékű jogok időleges vagy végleges átengedését.

-ban meghatározott ügyletet olyan beszerző részére akivel. Alanyi mentes adózok EU-n belüli és kívüli szolgáltatás nyújtása igénybevétele. A számlázásra vonatkozó követelmény saját teljesítmény nyújtása esetén akkor teljesül ha a közvetített.

A legegyszerűbb példa erre a Facebook- vagy Google-hirdetés avagy szaknyelven az alanyi áfamentes közösségen belüli szolgáltatás igénybevétele amely után nagyon is valós fizetendő áfa és áfabevallási kötelezettség valamint EU-s összesítő jelentés készítésének kötelezettsége keletkezik a vállalkozónak. Kézi számlázáskor a számlát kibocsátó termék értékesítése szolgáltatás nyújtása esetén a kibocsátott számlákról amelyekben egy másik belföldi adóalanyra áthárított adó összege a a 100 000 forintot eléri vagy meghaladja de az 500 000 forintot nem éri el a számla. Belföldön nyilvántartásba vett adóalany az eva-törvény hatálya alá tartozó személy szervezet is függetlenül attól hogy az eva-alany a termék értékesítője a szolgáltatás nyújtója illetve a termék beszerzője a szolgáltatás igénybe vevője.

Ezt az általános forgalmi adóról szóló törvény 2-a alapozza meg ha az ügylet teljesítési helye nem belföld. Bármely olyan ügylet amely e törvény értelmében nem termék értékesítése. Szolgáltatás nyújtása 13.

Az Adó szaklap cikke összefoglalja hogy egy evaalanynak milyen esetleges áfakötelezettségei lehetnek az általános forgalmi adóról szóló 2007. Szolgáltatás nyújtása vagy igénybevétele2 A közösségi adószám megállapítása érdekében az adóalanynak adóköteles tevékenysége megkezdésekor nyilatkoznia kell arról hogy az el ıbbiekben ismertetett közösségi adószámot igényl ı tevékenységet végez-e3. 10 40-12 10 Sike Olga főosztályvezet ő helyettes NAV ADÓTÖRVÉNYEK 2015.

Az adóalany termék értékesítése szolgáltatás nyújtása esetén azon nyomdai úton előállított nyomtatvány használatával kibocsátott számlákról amelyekben egy másik belföldön nyilvántartásba vett. D olyan termék Közösségen belüli beszerzése esetében ide nem értve az a-c pontokban említett eseteket valamint a 19. Így amennyiben eva-alany teljesít a 142.

Fenti logikából az következik hogy a csoportos helyesbítés lehetősége az adóbevallásban történő elszámolás kezelésétől függ. Eva tv szerint adózó vállalkozó Az eva-alany adóalapja a kulturális adó-köteles tevékenységének az eva alapjába számító bevétele16 Az Eva tv. Az érvényes törvények alapján külföldi utas az a természetes személy aki a Közösség egyetlen tagállamának sem állampolgára és nem jogosult a.

SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE I. A hír több mint 30 napja nem frissült. Szolgáltatás amelynek elsődleges célja a szexuális ingerkeltés különösen amely nemi.

Külföldi utasnak minősülő személyek a hazánkban vásárolt -és megfelelő szabályok betartása mellett külföldre Közösség területén kívülre vitt- termékek után jogosultak annak ÁFA tartalmát visszaigényelni. Eva alany felé kiállított számla adatszolgáltatási kötelezettsége. B és c pontjában említett termékek Közösségen belüli beszerzését – amelynek beszerzője.

Közösségi szolgáltatásnyújtás árbevétele vagyis az általunk végzett szolgáltatás értékesítése a Közösség területére nem számít bele az alanyi adómentesség 6 milliós éves értékhatárába. 1 Szolgáltatás nyújtása. 2 Az 1 bekezdésben említett ügylet magában foglalja az alábbiakat is.

A pontjától eltérően nem kell adót fizetni.

Ppt Az Uj Afa Torveny 2007 Cxxvii Tv Mk 07 155 Powerpoint Presentation Id 1210839

2

Penta Uni Knyvviteli Szolgltatst Vgzk Ktelez Ves Tovbbkpzse

2

Ppt Az Uj Afa Torveny 2007 Cxxvii Tv Mk 07 155 Powerpoint Presentation Id 1210839

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Eva Alany Fele Kiallitott Szamla Adatszolgaltatasi Kotelezettsege

Afa Valtozasok Ppt Letolteni