Az EU új áfa-végrehajtási rendeletét külön nemzeti parlamenti jóváhagyás nélkül minden uniós államban így Magyarországon is alkalmazni kell. Ebben az esetben ha az igénybevevő adóalany nem magyar de perszeuniós tag akkor közösségi az értékesítés.

2

Amikor a belföldi magyar közösségi adószámmal rendelkez ı adóalany olyan termékértékesítést hajt végre Magyarországtól eltérı tagállamban nyilvántartásba vett ott közösségi adószámmal rendelkez ı azaz a.

Eu-s vállalkozás magyarországi szolgáltatás nyújtás. Alapvetően a hasonló brandet használó versenytársaitól kell felszólalásra számítania. Szolgáltatás nyújtása vagy igénybevétele2. Június 30-ig kell leadni az ún.

Általános szabályok Ha magyarországi székhelyű vállalkozás külföldre függetlenül attól hogy. Munkavégzés Ausztriában határon átnyúló szolgáltatóként. Adóalany cég esetén 0Ft-os áfatartalom és a magyar.

Az online számlaadat-szolgáltatás kibővítése elsősorban az áfás de adózási szempontból egyszerűbb tevékenységet folytató adózóknak jelenthet valós könnyebbséget míg a pluszfeladatok minden vállalkozásnál megjelennek majd. A külföldi cég és fióktelepe közötti ügyletek az általános forgalmi adó szempontjából nem. Szolgáltatás értékesítése olyan fogyasztónak akinek lakhelye egy másik uniós országban van.

Ezen az oldalon mindezt lefordítjuk hétköznapi nyelvre. Kezdő vagy külföldi vállalkozás segíthetünk összegyűjteni versenytársait. A védjegybejelentést megelőző magyarországi védjegykutatás szintén fontos.

A cél az volt hogy egyértelműen és egységesen határozzák meg mikor lehet áfa-mentes számlát. A fő kérdés hogy adóalanynak vagy magánszemélynek szolgáltatsz. Magyarországon székhellyel rendelkező cég szolgáltatásának nyújtása esetén a magyar és EU-s hatályos szabályozás szerint különböző adójogi következmények léphetnek fel amennyiben a szolgáltatást nem belföldi adóalany vagy magánszemély veszi igénybe.

Nyártól a befogadott számlákról is a mostaninál sokkal szélesebb körben ír elő. A szolgáltatás tárgya tekintetében a tervezés egy EU-s országban építendő épületre vonatkozik. – A leírtak alapján ez szolgáltatás nyújtás harmadik országba.

Alapján kell könyvelni de nem vevő számlával hanem az anyavállalati elszámolási számlával szemben. Ha még nem ismeri a magyar piacot pl. Ha a vállalkozás külföldi céggel van kereskedelmi kapcsolatban akkor évi hatmillió forintos bevétel alatt sem úszhatja meg az áfabevallás benyújtását.

Azok az uniós állampolgárok akik az EU valamely más országában az osztrák iparűzési szabályozás hatálya alá eső tevékenységgel megegyező tevékenységet jogszerűen folytatnak Ausztriában is jogosultak ezt a tevékenységet alkalomszerűen és átmenetileg végezni. Magánszemély esetén magyar áfás számla. Ez annyit tesz hogyha egy német cég Magyarországon vesz igénybe szolgáltatást akkor az közösségi szolgáltatás és 0-os adókulccsal kell a magyar.

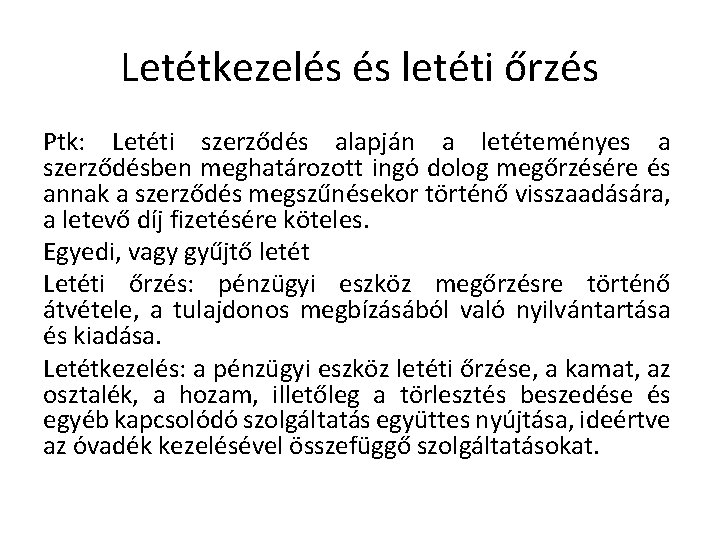

Az ingatlan tulajdonosa ugyan külföldi állampolgár de magyarországi lakóhellyel rendelkező magánszemély akinek a. SZÁMLA KÖTELEZŐ TARTALMI ELEMEI 2021 A számla kötelező adattartalmára vonatkozó előírásokat az ÁFA törvény 169. -a tartalmazza tételesen viszont sokak számára nehezen értelmezhető jogi szövegkörnyezetben.

Az Európai Unió költségvetése a tagállamok összesített éves nemzeti jövedelmének valamivel több mint 1-a. Főállású kata hatálya alá tartozó egyéni vállalkozó EU-s országba Horvátországba nyújtana szolgáltatást nyaraló festési munkálatai. Az EU költségvetése Magyarországon.

Szolgáltatás nyújtás és fogadás az EU. Kérdésemaz ügylet mentes-e az áfa alól hiszen nem magyarországi ingatlanra vonatkozó szolgáltatást végeznek avagy áfás miután a megrendelője a feladatnak Magyarországon bejegyzett magyarországi székhellyel és. Az árbevételt az Sztv.

Amikor a belföldi magyar közösségi adószámmal rendelkez ı adóalany olyan termékértékesítést hajt végre Magyarországtól eltérı tagállamban nyilvántartásba vett ott közösségi adószámmal rendelkez ı azaz a. A gazdáktól a tudósokig a vasúton utazóktól a kisvállalkozásokig mindannyian részesedünk az uniós forrásokból finanszírozott projektek hasznából. Azon külföldi székhelyű vállalkozás magyarországi fióktelepe.

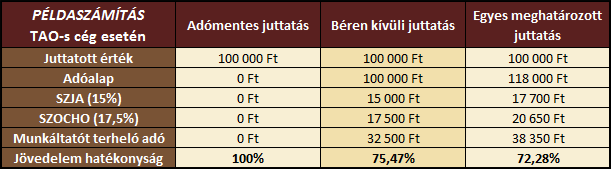

Az EU költségvetése az Ön költségvetése. Legalább ilyen lényeges egy másik változás. Az áfa-köteles tevékenységet végzők évi hatmillió forintos forgalomig alanyi adómentességet választhatnak de nem minden bevétel tartozik bele ebbe az értékhatárba.

Közel egy éve 2011. Szolgáltatás nyújtása vagy igénybevétele2. Július elsejétől az Unióban csak új feltételekk el lehet áfa-mentesen számlázni a szolgáltatásokat.

Termékértékesítés szolgáltatás nyújtás a fióktelep és az anyavállalat között. Az Ön vállalkozásának rendes körülmények között fel kell számítania ügyfelének az áfát a cég székhelye szerinti országban alkalmazandó adókulcsot alapul véveKivételt jelentenek ezalól a távközlési szolgáltatások a műsorszolgáltatás és az elektronikus. EU-s magánszemélyként az első legfontosabb feladatunk biztosítani a legális tartózkodásunkat az Egyesült Királyság területén a no-deal Brexit esetére is.

Tkepiaci Szablyozs Eu Tkepiaci Szablyozs Mifid I Irnyelv

Tkepiaci Szablyozs Eu Tkepiaci Szablyozs Mifid I Irnyelv

Magyar Szolgaltatasok Ucf

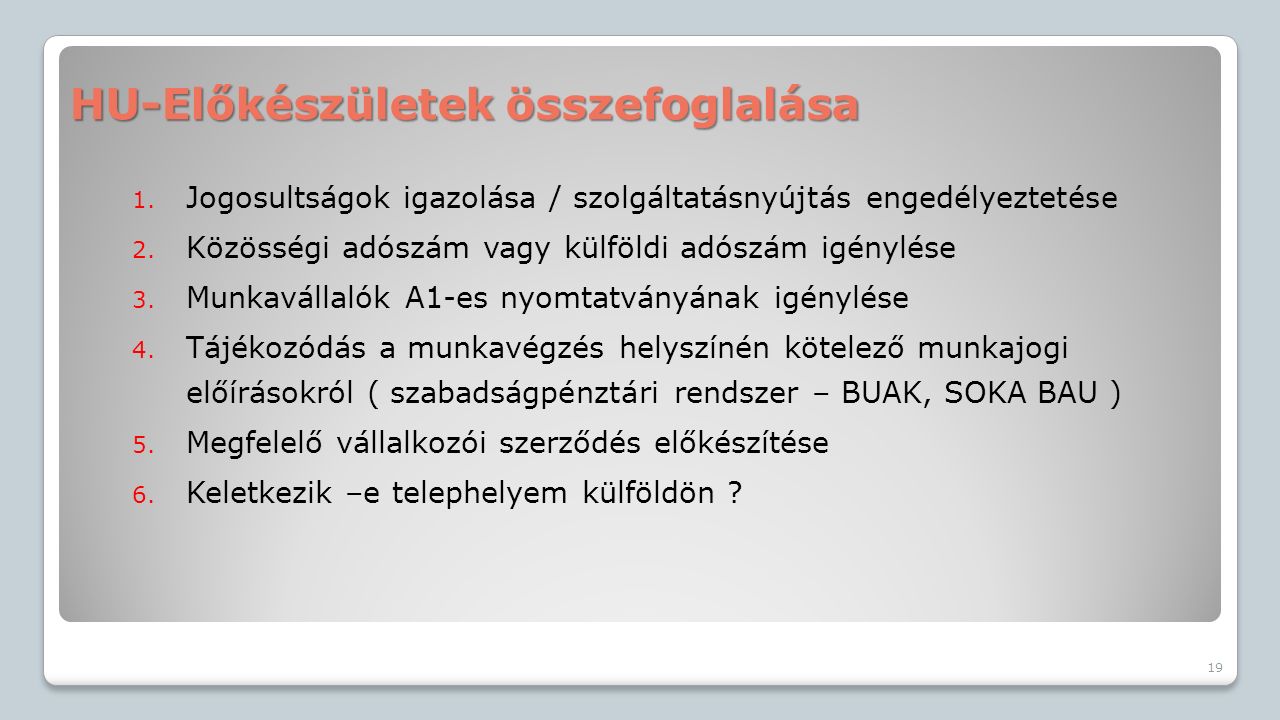

Hataron Atnyulo Epitoipari Szolgaltatasok Az Adozas Turkeben Ausztria Nemetorszag Oktober 10 Veszprem Ppt Download

Eu Beliv Final Honlapra By Jozsa Robert Tibor Issuu

Tkepiaci Szablyozs Eu Tkepiaci Szablyozs Mifid I Irnyelv

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Tkepiaci Szablyozs Eu Tkepiaci Szablyozs Mifid I Irnyelv