A hivatkozott pont. Az Áfa törvény meghatározza az elektronikus úton nyújtott szolgáltatások fogalmát.

A Kozossegi Es Egyeb Kulfoldi Ugyletek Afaja Es Szamlazasa 1 2 9 Nem Afaalany Reszere Nyujtott Telekommunikacios Radios Audiovizualis Mediaszolgaltatasok Egyeb Elektronikus Uton Nyujtott Szolgaltatasok Teljesitesi Helye Mersz

Amennyiben belföldön értékesítjük a felsorolt szolgáltatásokat akkor nincs gondunk mert tudjuk hogy a magyar áfa-törvényt szabályait kell alkalmaznunk.

Elektronikus úton nyújtott szolgáltatás áfa harmadik ország. Illetve elektronikus úton nyújtott szolgáltatások utáni áfahéa bevallási és befizetési kötelezettség teljesítésére. A kibocsátott számlánkban felszámítjuk az áfát. ÁFA – Általános forgalmi adó Harmadik országba elektronikus úton nyújtott szolgáltatás.

K elektronikus úton nyújtott szolgáltatások. Első körben az elektronikus úton nyújtott szolgáltatások fogalmát és szabályait javaslom megvizsgálni mivel online szakmai konferenciáról van szó. Mellékletében szereplő lista alapján de az esetek többségében az elektronikus úton nyújtott szolgáltatásoknál erre nincs lehetőség.

A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. K elektronikus úton nyújtott szolgáltatások. Szolgáltatás igénybevevője részére2 ha az tőle eltérő más személy.

Az elektronikus úton nyújtott szolgáltatások egy külön csoportot képviselnek az áfatörvény teljesítési rendszerében. ÁFA – Általános forgalmi adó Harmadik országba elektronikus úton nyújtott szolgáltatás áfája. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként.

Egy társaság Magyarországon az Áfa-tv. A harmadik ország területén vagy harmadik országban letelepedett adóalanyok által a Közösségben letelepedett adóalanynak nem minősülő személyek részére nyújtott és ténylegesen a Közösségben használt és értékesített távközlési szolgáltatások egységes adóztatásának biztosítására a tagállamoknak. Az elektronikus úton nyújtott szolgáltatásokat az áfatörvény akként értelmezi hogy az azok közé sorolható bármely szolgáltatás kizárólag olyan megrendelők részére nyújtható akik amelyek nem minősülnek adóalanynak így a szolgáltatás igénybevétele után áfa fizetésére nem kötelezhetőek.

A elektronikus tárhely rendelkezésre bocsátása honlap tárolása és üzemeltetése valamint számítástechnikai eszköz és program távkarbantartása. Szeretnék információt kapni az alábbiakról a későbbiekben részletezett hat esetre vonatkozóan-Mi a teljesítés helye-A számlán fel kell-e tüntetni az áfát. B2B viszonyok kapcsán megállapítható hogy a teljesítés helye a szolgáltatás igénybevevőjének székhelye lesz vagyis ÁFA-fizetési kötelezettség abban a tagállamban vagy harmadik államban keletkezik ahol az adott vállalkozás székhelye található.

L 3472 HU Az Európai Unió Hivatalos Lapja 20061211. Abban az esetben ha az elektronikus úton nyújtott szolgáltatás megrendelője olyan nem adóalany aki a Közösség valamely tagállamában minősül letelepedettnek és a szolgáltatást nyújtó harmadik országban rendelkezik gazdasági célú letelepedéssel akkor a teljesítési hely a megrendelő letelepedésének helye. A szolgáltatás egy olyan adatgyűjtésre irányul melyből az adatok feldolgozását követően különböző statisztikai illetve egyéb célú adatfeldolgozási.

Bizonyos termékek és szolgáltatások esetében lehetőség van egy vagy két kedvezményes áfakulcs alkalmazására az áfáról szóló irányelv III. Főszabály szerint a vállalkozások közti tranzakcióknál az ún. Elektronikus úton nyújtott szolgáltatások számlázása.

Ne eredményezzen a szolgáltatásnyújtás termékértékesítés állandó telephelyet a. és a HÉA-Irányelv fogalmi rendelkezései szerint elektronikus úton nyújtott szolgáltatás indítását tervezi. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként.

Az elektronikus úton nyújtott szolgáltatásokat az áfatörvény akként értelmezi. A harmadik ország területén vagy. Elektronikus úton nyújtott szolgáltatás többek között honlap tárolás és üzemeltetése zene film és játék rendelkezésre bocsátása távoktatás Teljesítési hely ezesetben az a hely ahol ezen szolgáltatások igénybevevője gazdasági céllal letelepedett.

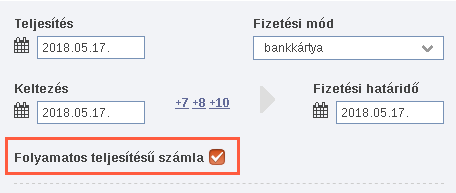

A számla papíron vagy elektronikus úton is kibocsáthat. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Az Előzetes ÁFA számlán könyvelendő az eszköz- vagy szolgáltatás beszer- zéséhez.

Kérdésem az elektronikus úton nyújtott szolgáltatások teljesítési helyére és számlázására vonatkozik különös tekintettel arra amikor az Áfa-tv. A kiadványban ismertetésre kerülnek különösen a közösségi termékbeszerzések és termékértékesítések valamint a harmadik ország felé irányuló termékexport illetve az onnan érkező termékimport részletes áfa szabályai valamint a külföldi vonatkozású szolgáltatásokra vonatkozó áfa. Vagy harmadik ország területén teljesített termékértékesítés szolgáltatásnyújtás13.

Ennek lényege hogy az adóalany az egyablakos rendszerbe történő regisztráció szerinti tagállami adóhatóságon keresztül teljesítheti a letelepedésétől eltérő. Az egyes bizonylatra vonatkozó szabályok. Szolgáltatásokat és az elektronikus úton nyújtott szolgálta-tásokat a szolgáltatás megrendelőjének tartózkodási helye szerint kell megadóztatni.

A törvény 45A. Ha nem adóalany a megrendelő akkor pedig az az ország ahol a.

Elektronikus Uton Nyujtott Szolgaltatasok Teljesitesi

2

2

Az Elektronikusan Nyujtott Szolgaltatasok Bemutatasa Adojogi Meghatarozasa Iv 5percado

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Elektronikus Uton Nyujtott Szolgaltatasok Szamlazasa Vezinfoblog

Az Elektronikus Szolgaltatas 5percado

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak