Az általános forgalmi adóról szóló törvény 46. II24 A közbeszerzés ismertetése.

Szolgaltatasok Teljesitesi Helye I Afa Tv 45 A Mod Tv1 9 Pdf Free Download

-ának tervezett módosítása a következőképpen fogalmaz.

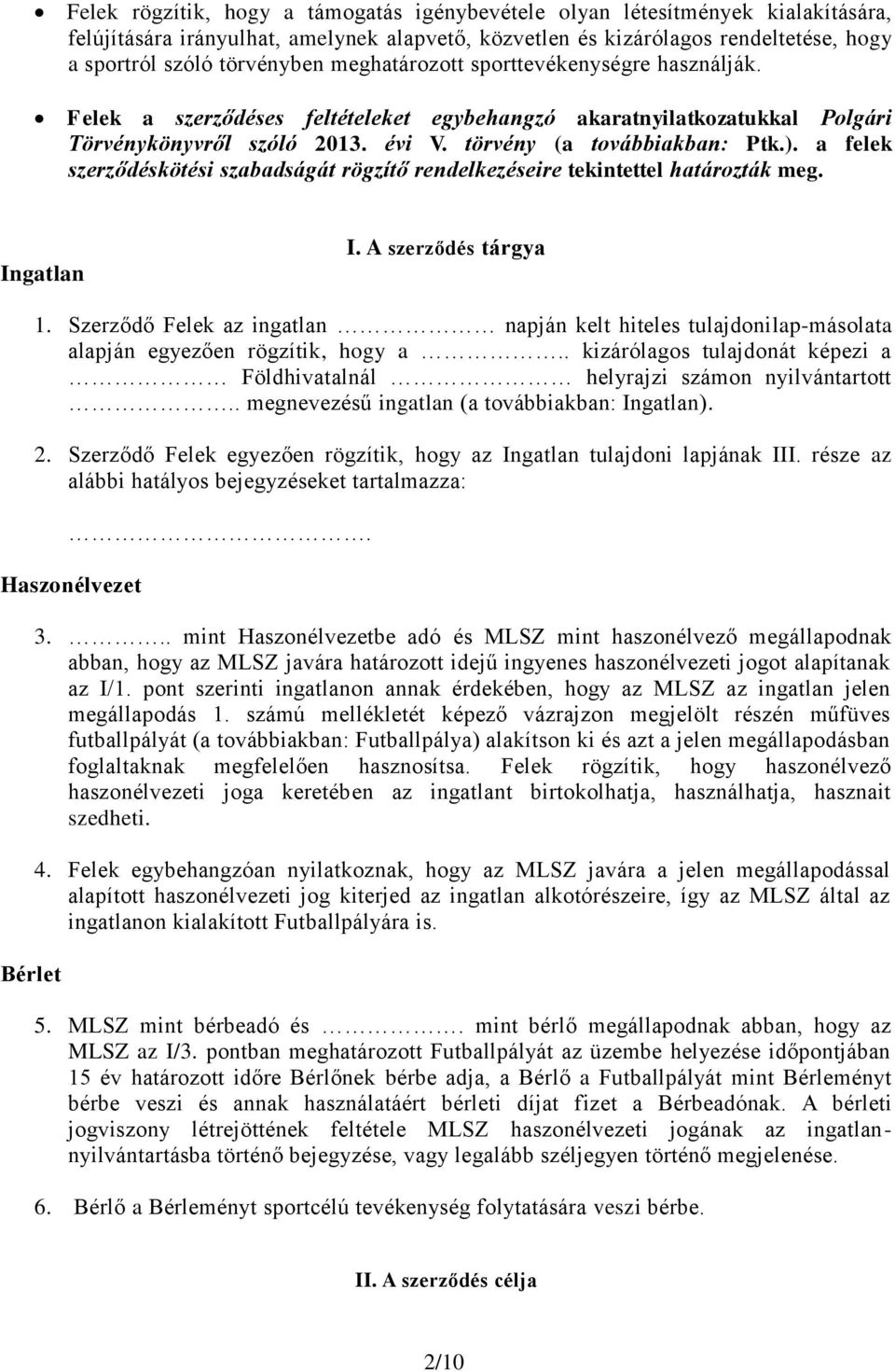

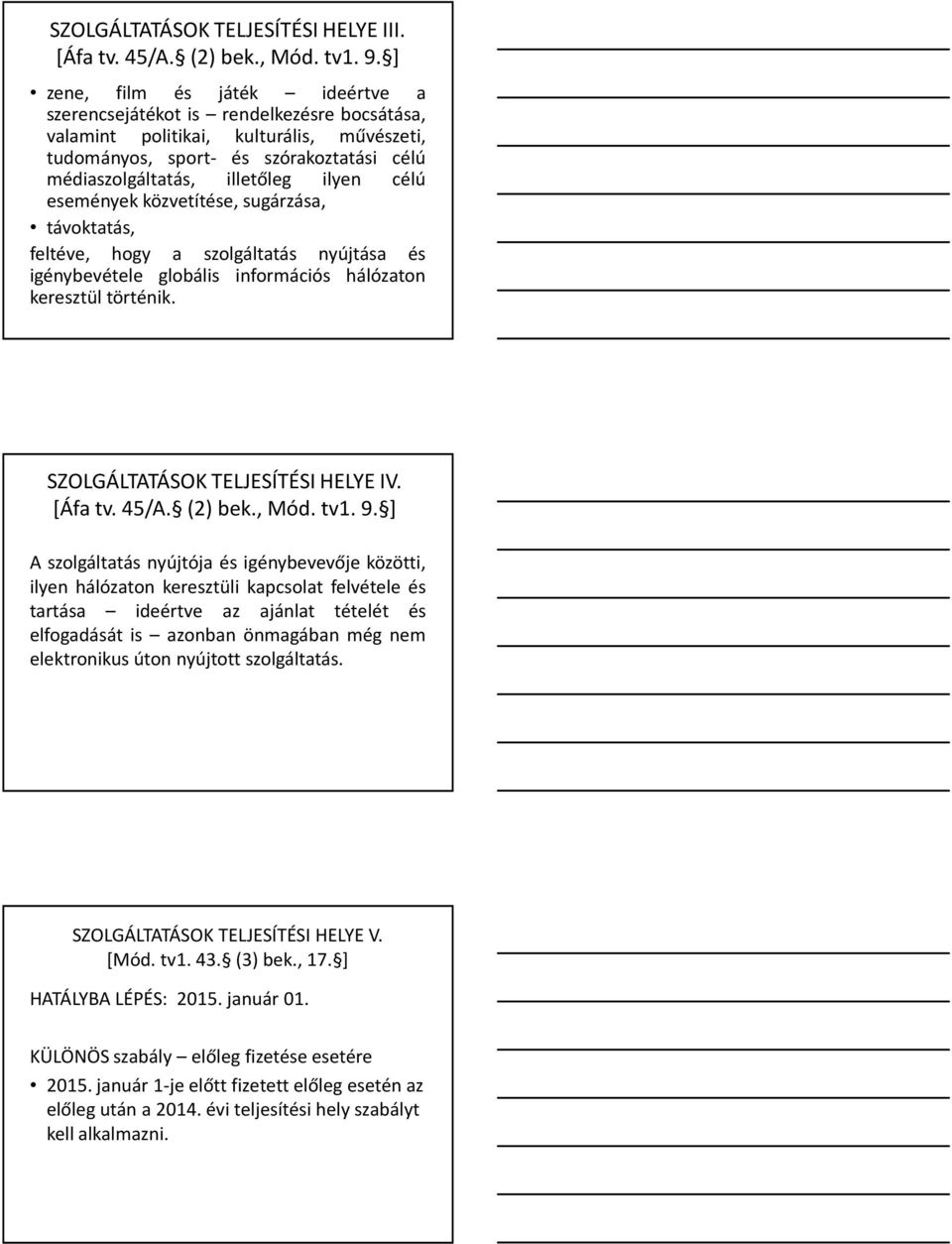

Elektronikus szolgáltatás teljesítés helye. Negyedévben más tagállambeli nem adóalany részére nyújtott elektronikus szolgáltatás teljesítési helye belföld sem a tárgyévet megelőzően sem a tárgyév vonatkozó részében nem haladta meg a releváns szolgáltatás a 10000 EUR-os összértéket így ez után az adóalanynak a belföldi áfát kell felszámítania és azt a belföldi áfa bevallásában bevallania vagy amennyiben alanyi adómentességet. 1 A 39. Szolgáltatási szerződés keretében országos digitális földfelszíni műsorszóráshoz szükséges multiplex- digitális műsorszétosztási- és műsorszórási részszolgáltatások DVB-T rendszerben nyújtása.

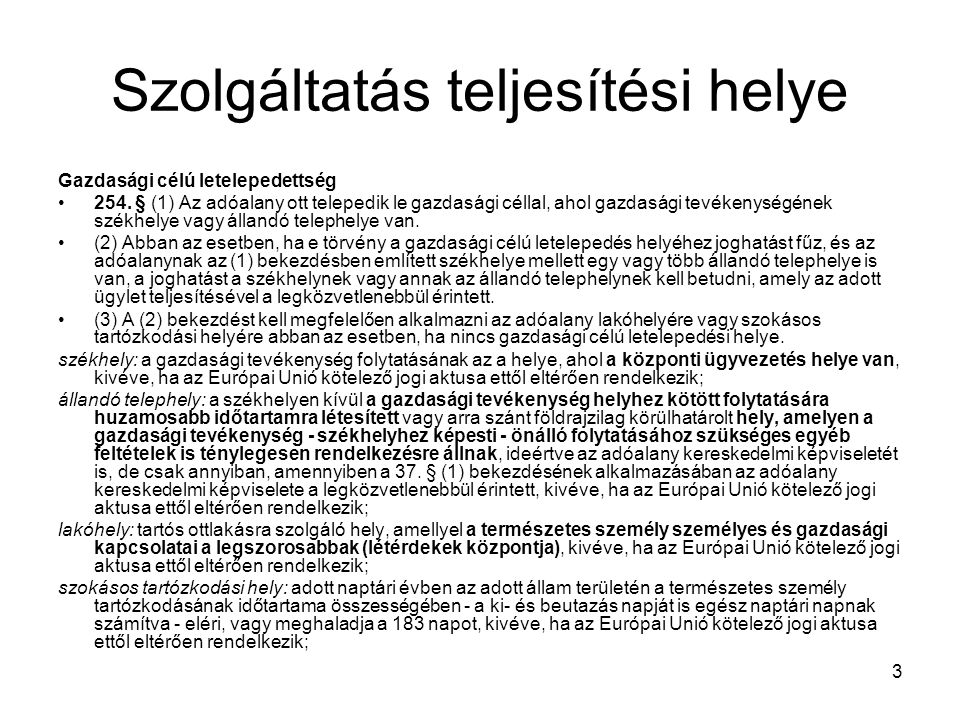

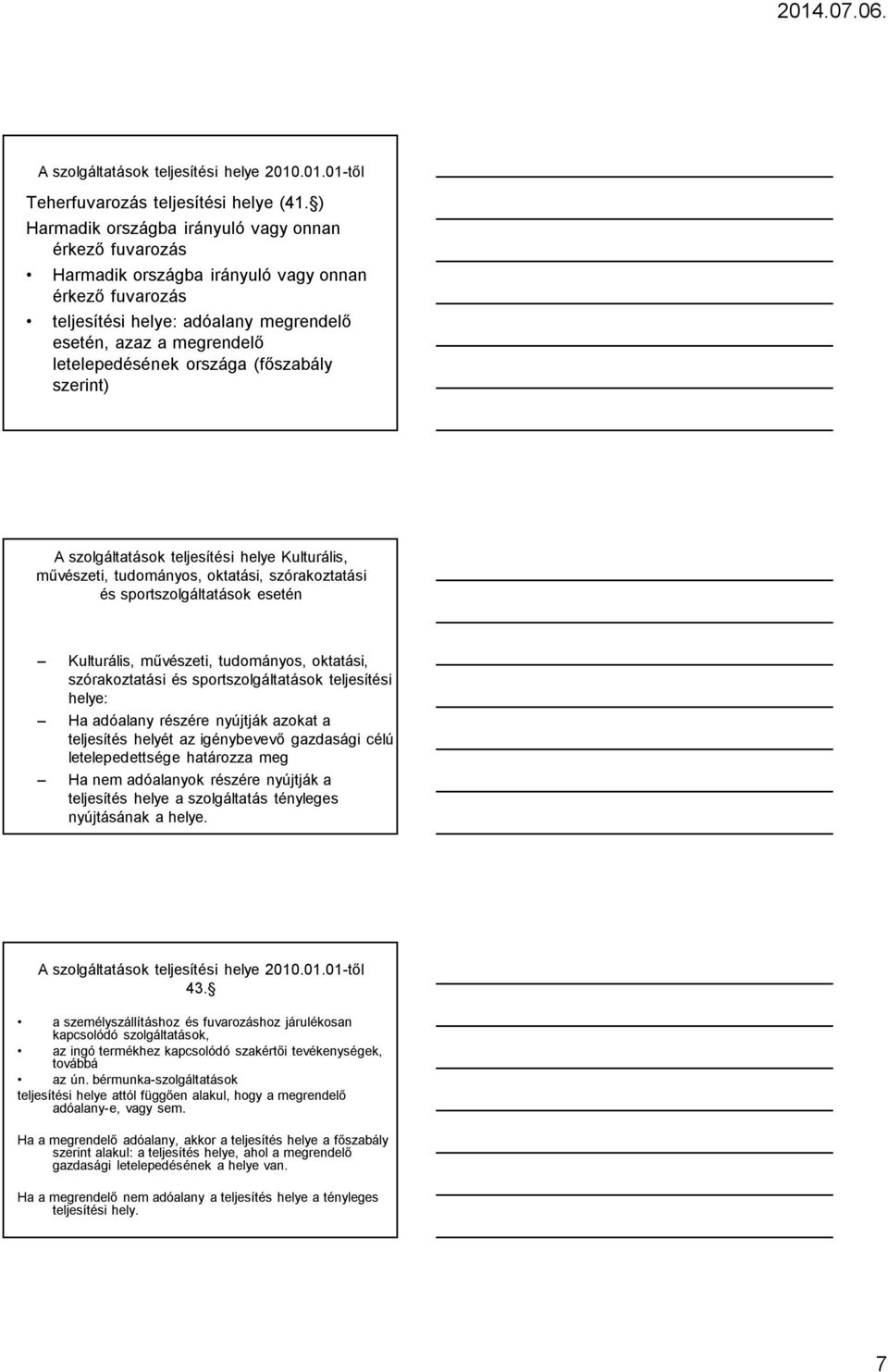

Személy szállítása termék fuvarozása esetében a teljesítés helye az az útvonal amelyet a szolgáltatás nyújtása során ténylegesen megtesznek. A teljesítés fő helyszíne. Január 1-jétől azonban a teljesítés helyének kivételesen a szolgáltató szerinti tagállamot kell tekinteni amennyiben.

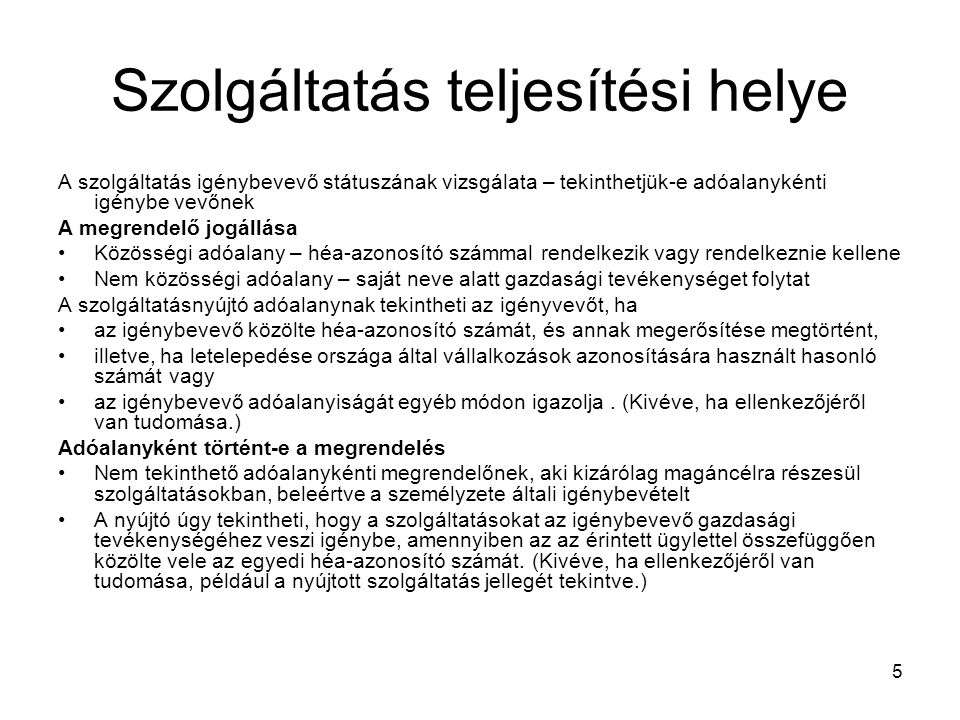

Ezzel kapcsolatban szeretném megkérdezni hogy ilyenkor mi lesz a teljesítés helye ha magánszemély illetve ha nem magánszemély veszi igénybe a szolgáltatást. Abban az esetben ha az elektronikus úton nyújtott szolgáltatás megrendelője olyan nem adóalany aki a Közösség valamely tagállamában minősül letelepedettnek és a szolgáltatást nyújtó harmadik országban rendelkezik gazdasági célú letelepedéssel akkor a teljesítési hely a megrendelő letelepedésének helye. 1037 Budapest Kunigunda útja 64.

9 Elektronikus úton nyújtott szolgáltatás. Magyarázó megjegyzések az uniós héa ÁFA szabályoknak a távközlési rádió- és televízióműsor- és elektronikus úton nyújtott szolgáltatások teljesítési helye tekintetében történő 2015-től hatályos változásairól a Tanács 10422013EU végrehajtási rendelete. Szolgáltatás teljesítés helye Főszabály1 B2B Főszabály2 B2C Kivételek Megrendelő székhelye vagy eltérő telephelye Nyújtó székhelye vagy eltérő telephelye.

A jelenlegi szabályok szerint a teljesítés helye nem a szolgáltató szerinti tagállam hanem a szolgáltatás igénybevevője szerinti tagállam. Helyre vonatkozó héaszabályok megváltoztak. Az áfatörvény 45A paragrafus 1 bekezdésének c pontja alapján nem adóalany részére elektronikus úton nyújtott szolgáltatások esetében a teljesítés helye az a hely ahol ezzel összefüggésben a szolgáltatást igénybevevő nem adóalany letelepedett letelepedés hiányában pedig ahol lakóhelye vagy szokásos tartózkodási helye van.

Ha az igénybevevő országhatáron kívüli akkor a vevő állapítja meg. 1 Az e -ban meghatározott szolgáltatások nyújtásánál a teljesítés helye az a hely ahol ezzel összefüggésben a szolgáltatást igénybevevő nem adóalany letelepedett letelepedés hiányában pedig ahol lakóhelye vagy szokásos tartózkodási helye van feltéve hogy ez. Elektronikus úton nyújtott szolgáltatások esetében nem adóalany vevő részére nyújtott szolgáltatás teljesítési helye is az igénybevevő letelepedésihelye Módtv12014éviXXXIIItv SZOLGÁLTATÁSOK TELJESÍTÉSI HELYE II.

Van-e valami speciális szabály erre vonatkozóan. -tól eltérően ha a terméket a Közösségen belül fuvarozzák a teljesítés helye az a hely ahol a termék fuvarozásának indulási helye. Főszabály szerint a vállalkozások közti tranzakcióknál az ún.

Teljesítés helye Szolgáltatásnyújtás Adóalany részére nyújtott szolgáltatás esetén az a hely ahol a szolgáltatás igénybevevője gazdasági céllal letelepedett ennek hiányában lakóhelye vagy szokásos tartózkodási helye Nem adóalany részére nyújtott szolgáltatás esetén ugyanaz mint az adóalanynál. Az áfa teljesítés helye attól függ hogy a szolgáltatás igénybevevőjének székhelye hol van. Január 1-jén hatályba lépő szűkített egyablakos ügyintézés MOSS Mini Egyablakos Rendszer lehetővé teszi a nem adóalanyok részére távközlési szolgáltatást műsorszolgáltatást vagy elektronikus szolgáltatást nyújtó adóalanyok számára hogy ha olyan tagállamban nyújtanak szolgáltatásokat ahol nem telepedtek le akkor az e szolgáltatásaikra vonatkozó ÁFA bevallásukat.

Elektronikus úton nyújtott szolgáltatás esetén alapszabály szerint a teljesítés helye az a hely ahol ezzel összefüggésben a szolgáltatást megrendelő nem adóalany jogi személy letelepedett magánszemély megrendelő esetében ahol lakóhelye vagy szokásos tartózkodási helye van. Elektronikus úton nyújtott szolgáltatások teljesítési helye a szolgáltatás igénybevevője szerinti tagállamban van. B2B viszonyok kapcsán megállapítható hogy a teljesítés helye a szolgáltatás igénybevevőjének székhelye lesz vagyis ÁFA-fizetési kötelezettség abban a tagállamban vagy harmadik államban keletkezik ahol az adott vállalkozás székhelye található.

A rendszer lehetővé teszi az adóalanyok számára hogy ne kelljen minden fogyasztás helye szerinti tagállamban nyilvántartásba vétetni magukat. Az MTVA és a DMSZ részére országos földfelszíni analóg rádió műsorszóró és műsorszétosztó szolgáltatás II12 Fő CPV-kód 64216200 Elektronikus információs szolgáltatások.

Az Afa Torveny Valtozasok Ppt Letolteni

Az Afa Torveny Valtozasok Ppt Letolteni

2

Ppt Az Altalanos Forgalmi Ado Es A Tarsasagi Adotorveny Valtozasai 2009 2010 Powerpoint Presentation Id 3575021

A Szolgaltatasok Teljesitesi Helye Tol A Szolgaltatasok Teljesitesi Helye Tol Pdf Ingyenes Letoltes

Az Elektronikusan Nyujtott Szolgaltatasok Bemutatasa Adojogi Meghatarozasa Iv 5percado

2

Az Elektronikus Szolgaltatas 5percado