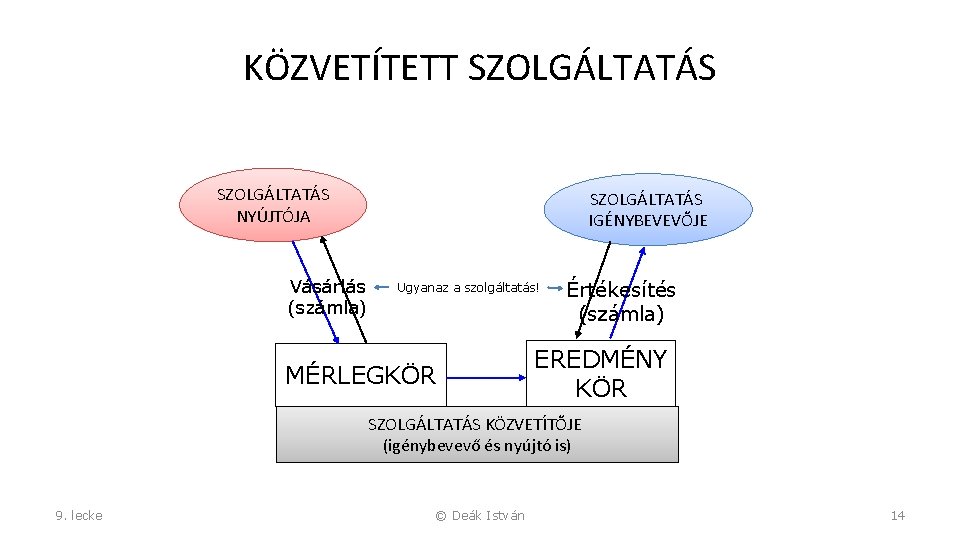

A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a.

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Tue Apr 05 2016 922 am.

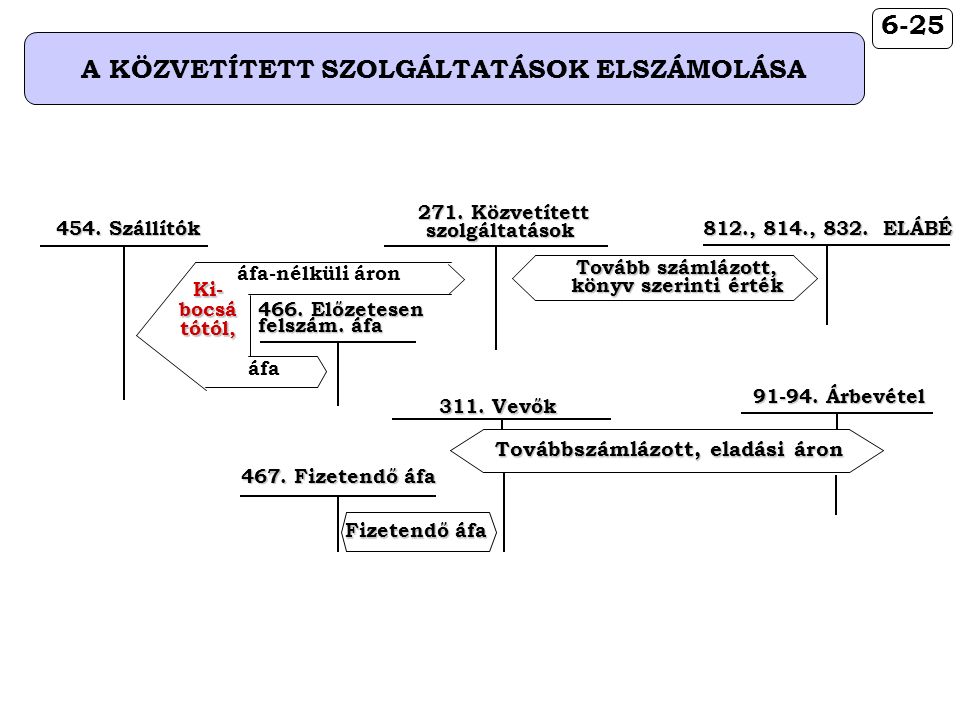

Elábé t vagy közvetített szolgáltatás. A közvetített szolgáltatások értéke. Személyi jellegű ráfordítások Ennek három fő csoportja a bérköltség a személyi jellegű egyéb kifizetések és a bérjárulékok. -ban miszerint közvetített szolgáltatás során két külön gazdasági esemény valósul meg az első amikor megvásároljuk a szolgáltatást majd a második amikor azt változatlan formában továbbértékesítjük.

Törvény a számvitelr ől 3. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. A közvetített szolgáltatás és a járulékos költség nem egymással ellentétes fogalmak.

A bérleti díj nem közvetített szolgáltatás a kezelése az. Ha a bérlőtől is bevasal valamit kezelési alapon az. A számvitelről szóló 2000.

Anyagköltség elábé iparűzési adó. Lehet hogy kicsit bugyuta a kérdésem ha igen akkor előre is elnézést kérek Az 1990. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke.

Feltételezem hogy a kezelési díjat pedig a tulajnak számlázza az ügynök. Eladott közvetített szolgáltatások pedig olyan szolgáltatások amelyek nyújtásához a cég harmadik felet vesz igénybe. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

Fogalomként a törvény ugyan nem említi ezt a kifejezést de rendelkezik róla a 15. Egy másik cég ehhez a berendezéshez kapcsolódóan gyártásfelügyeleti díjat számlázott. By thzs Tue Feb 10 2009 612 am.

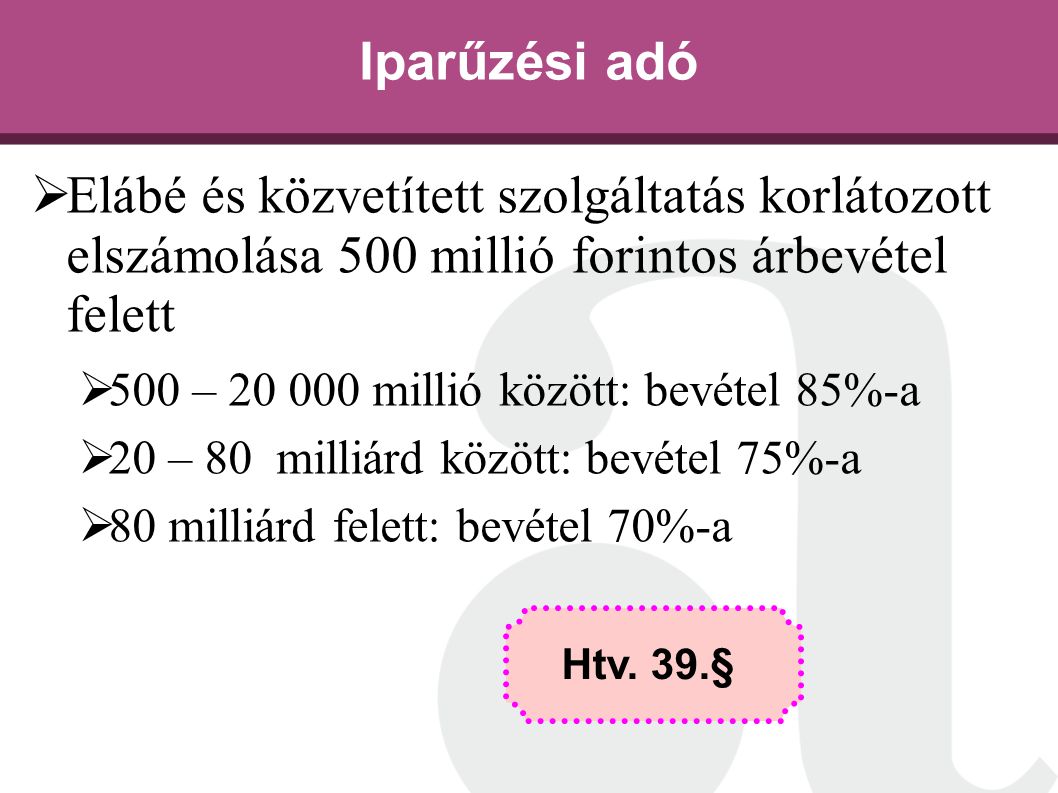

ELÁBÉ és közvetített szolgáltatás sávos levonhatósága. Rendelkezései szerint a közvetített szolgáltatások értéke és az ELÁBÉ a nettó árbevétel összegétől függően sávosan az alábbiak szerint csökkentheti a nettó árbevételt. 4 bekezdésének 1.

Az iparűzési adó értelmező rendelkezései között az elábé az anyagköltség a közvetített szolgáltatás fogalmi meghatározásánál szereplő csökkentést hogyan kell értelmezni. Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást. évi C törvény azt írja a 39.

Az iparűzési adó értelmező rendelkezései között az elábé az anyagköltség a közvetített szolgáltatás fogalmi meghatározásánál szereplő csökkentést hogyan kell értelmezni. Egy ügylet lehet ugyanis egyúttal közvetített szolgáltatás és járulékos költség is de természetesen arra is van példa hogy egy adott költségelem csupán közvetített szolgáltatás vagy csupán járulékos költség derül ki az Áfa kalauz legfrissebb számából. A kérdésem az hogy lehet-e az ELÁBÉ bekerülési értékének része ez a gyártásfelügyeleti díj vagy igénybe vett szolgáltatásként számolható csak el.

Változatlan formában továbbértékesített a gazdálkodó vev ője és nyújtója is a szolgáltatásnak szerz ődésbe beleírták a közvetítés lehet őségét a számlából a közvetítés ténye megállapítható. -ban hogy a megosztást csak azon adóalanynak kell alkalmaznia amely esetében az eladott áruk beszerzési értékének és a közvetített szolgáltatás értékének együttes összege az adóalany nettó árbevételének 50-át meghaladja kizárólag az ezen feltételeknek. Anyagköltség elábé iparűzési adó.

Elábé és közvetített szolgáltatások miatti csökkentő tétel. A sávba jutó nettó árbevétel csökkentő összeg az összes nettó árbevétel csökkentő összegnek és az adott sávba jutó nettó árbevétel összes nettó árbevételben képviselt arányának szorzata. Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti. A közvetített szolgáltatások értéke. Vagy a közvetített szolgáltatás minősülhet folyamatos szolgáltatásnak és a telj.

Pontja szerint közvetített szolgáltatásnak minősül Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak A gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye.

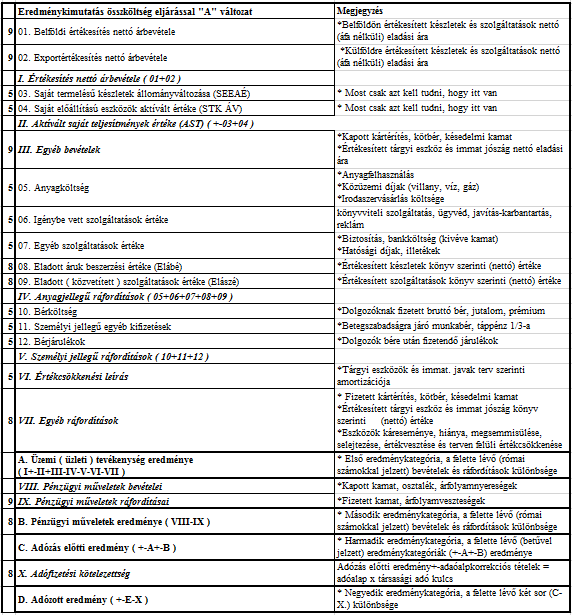

A Szmvitel Alapjai 13 Lecke Az Eredmnykimutats Rszletes

2

6 1a Keszletek 1a Feladat Teszt Kidolgozott Pdf Ingyenes Letoltes

Felkeszules A 2013 As Adoevre Boroczkyne Verebelyi Zsuzsanna Ppt Letolteni

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

6 Keszletek 6 1 Forgoeszkozok A Forgoeszkozok A Vallalkozasi Tevekenyseget Altalaban Egy Evnel Rovidebb Ideig Szolgalo Vagyontargyak Kovetelesek Ertekpapirok Ppt Letolteni

2

Szamvitel Alapjai Eredmenykimutatas Szamvitel Navigator