Nem kötelező egyéni vállalkozóként folytatni de annak is aki nem egyéni vállalkozó az. Ez a tevékenység végezhető adószámos magánszemélyként egyéni vállalkozóként vagy cégként egyaránt.

2

A szálláshely és szálláshely-szolgáltatás egyéb szálláshely fogalmát a 2392009 X20 Kormányrendelet szabályozza illetve a kereskedelemről szóló 2005.

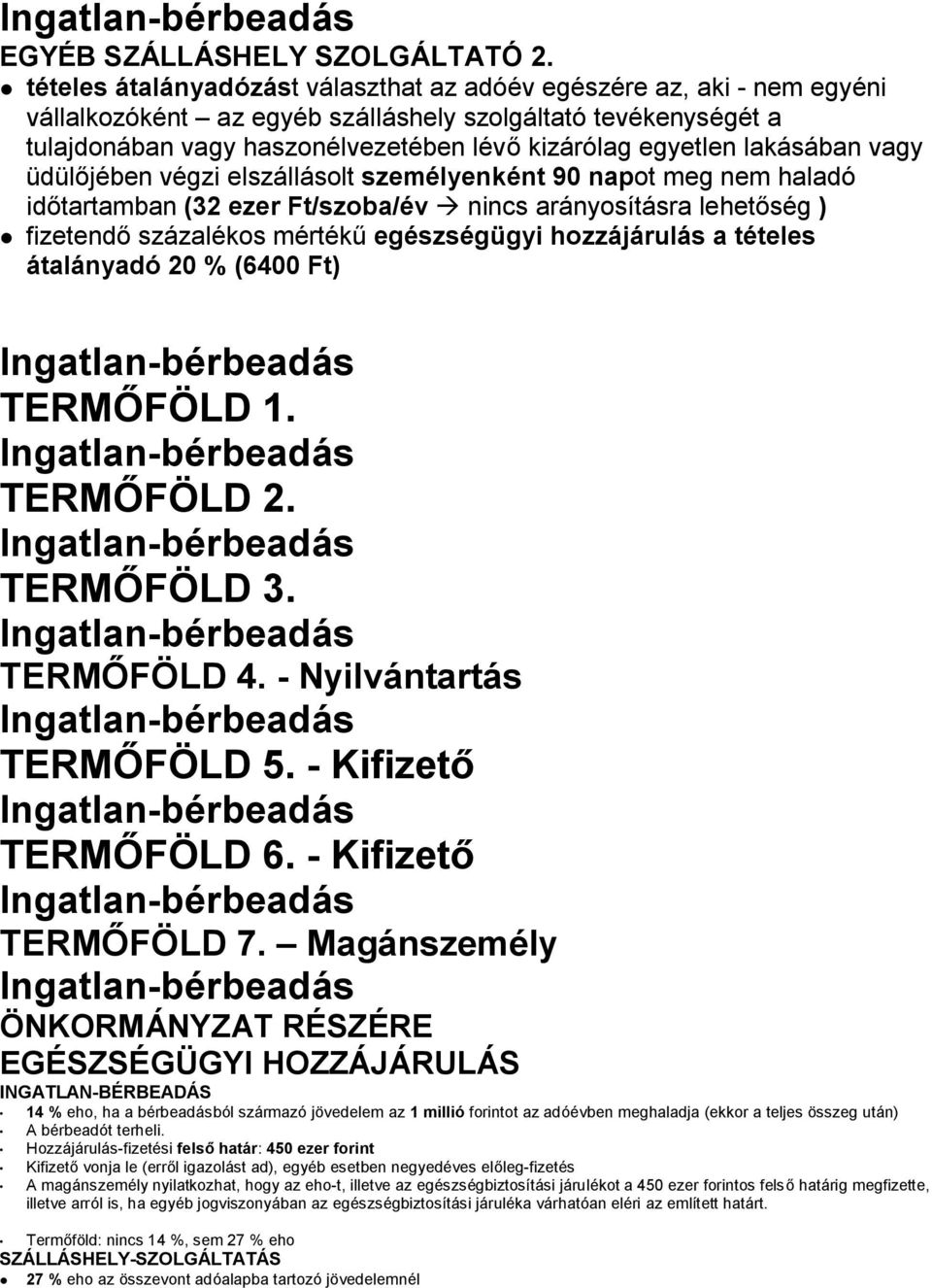

Egyéni vállalkozóként vegzett szálláshely szolgáltatás. Nyugdíjas egyéni vállalkozóként másik településen vegyesboltot üzemeltet. A magánszemélyek egyéni vállalkozók magánszálláshely-szolgáltatásként legfeljebb 8 szobát illetve legfeljebb 16 ágyat adhatnak ki. Ugyanakkor ha a bevétele nem haladja meg az évi hat millió forint forgalmat.

Először is fontos annak eldöntése hogy az állami adóhatóság felé az egyéb szálláshely-szolgáltatást milyen adózási módon jelentjük be. A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X. A fizetővendéglátókat érintő módosítások.

Azok a magánszemélyek akik nem egyéni vállalkozóként végeznek egyéb szálláshely szolgáltatást épület és épületrész esetében- korábban bármely tevékenység bevételével szemben még el nem számolt mértékig – akkor is elszámolhatják az értékcsökkenést ha. Január 1-jétől a kereskedelmi szálláshely-szolgáltatásban változás következik adózás és adminisztráció tekintetébenEz a cikk azoknak a katás egyéni vállalkozóknak lehet segítség akik szálláshely-szolgáltatást végeznek például booking airbnb vagy panzió szolgáltatásuk van esetleg üdülőtelep közösségi és egyéb magánszálláshely. Az Szja törvény módosításával az eddigi egyéb szálláshely szolgáltatás helyébe a magánszálláshely fogalom került.

A két szolgáltató euróban fogadja a foglalások ellenértékét. Egyéni vállalkozói igazolványt akar igénybe venni de albérletben lakik és a főbérlője nem engedi hogy bejelentse a lakásba az egyéni vállalkozását. A magánszemélyek az esetek többségében ezen tevékenységet nem egyéni vállalkozóként hanem adószámos magánszemélyként kívánják folytatni.

Fizető-vendéglátó tevékenységet folytatónak az a magánszemély minősül aki nem egyéni vállalkozóként egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot. Magánszemélyes adószám pedig az adóhivatalnál kérhető. Albérlője van akkor 14 -os EHO-t fizet a jövedelme után feltéve hogy az az 1 millió forintot meghaladja.

Szja törvény módosításával az eddigi egyéb szálláshely-szolgáltatás helyébe a magánszálláshely. Magánszemélyeknek a tevékenység megkezdése előtt bejelentést kell tenni a jegyzőhöz aki a tevékenység végezhetőségéről igazolást állít ki továbbá az adóhatósághoz is a T101-es nyomtatványon. Tudta hogy egyéni vállalkozók is vehetnek igénybe székhelyszolgáltatást.

A szálláshely-szolgáltatás kizárólag adószám birtokában lehetséges egyéni- vagy társas vállalkozóként vagy adószámos. Szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma. Az Szja törvény fizető-vendéglátó tevékenységet folytatónak tekinti azt a magánszemélyt aki nem egyéni vállalkozóként a kormányrendelet szerinti magánszálláshely-szolgáltatási.

A kereskedelmi szálláshely-szolgáltatás az általános forgalmi adó alanyává válik. A szálláshely-szolgáltatás nem azonos az ingatlan bérbeadással. Adminisztráció és járulék szempontjából a magánszemélyként végzett bérbeadás illetve a KATA-s vállalkozói forma a legnépszerűbb.

Az önkormányzat és a NAV felé is vallani kell. Előtt hatályos Szja tv. A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma.

A kérdés konkrétan így szólt. Szálláshely-szolgáltatás beindításának lépései lakás bérbeadása esetén. Egyéni vállalkozóként végzett tevékenység esetében az adószám az okmányirodánál az ún.

Katás egyéni vállalkozóként szálláshely-szolgáltatással szeretnék foglalkozni bookingon és airbnb-n történő foglalások elszámolására tekintettel. Magánszemélyként illetve egyéni vállalkozóként vagy társas vállalkozásként is végezhető a szálláshely szolgáltatás. Azok a magánszemélyek akik nem egyéni vállalkozóként végeznek egyéb szálláshely szolgáltatást épület és épületrész esetében – korábban bármely tevékenység bevételével szemben még el nem számolt mértékig – akkor is elszámolhatják az értékcsökkenést ha a hasznosított épületet épületrészt három évnél.

Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a. A személyi jövedelemadóról szóló 1995. Ha valaki az ingatlanát nem vendégek részére adja bérbe hanem pl.

A szülői házba nem akarja vagy nem engedik bevinni. A magánszemélyeknek az egyéb szálláshely-szolgáltatói tevékenységet ideértve a fizetővendéglátást falusi szálláshely szolgáltatást is nem kötelező egyéni vállalkozóként folytatni a szja-törvény szerint magánszemélyként az önálló tevékenységre vonatkozó szabályokat az lehet alkalmazni míg a szállodák. Mit tegyen ha olyan tevékenységet akar folytatni amihez nincs szükség drága irodára.

Egyéni vállalkozóként adjuk bérbe. Abban az esetben ha a magánszemélyek szálláshely-szolgáltatási tevékenységet kívánnak folytatni többféle tevékenységi forma és adózási mód között választhatnak. Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától.

2

Falusi Turizmus Minta Uzleti Terv Pdf Ingyenes Letoltes

Az Egyeni Vallalkozas By Tsabee826 Issuu

Az Ingatlan Berbeadas Illetve Szallashely Szolgaltatas Adozasa 2012 Az Ingatlan Berbeadas Es A Szallashely Szolgaltatas Elhatarolasa Pdf Ingyenes Letoltes

2

Az Ingatlan Berbeadas Illetve Szallashely Szolgaltatas Adozasa 2012 Az Ingatlan Berbeadas Es A Szallashely Szolgaltatas Elhatarolasa Pdf Ingyenes Letoltes

2

2