Az egyéni vállalkozói tevékenységet megkezdeni és megszüntetni. Tv hatálya alá a rendszeres gazdasági tevékenységére tekintettel ugyanakkor az általános forgalmi adóról szóló 2007.

Egyeni Vallalkozas Inditasa 9 Lepesben Reszletesen 2019

6 8 bekezdés a pontja alapján az összes bevételt csökkentheti.

Egyéni vállalkozó közvetített szolgáltatás. Tekintsük át azt a 3. Közvetített szolgáltatások megítélése a számviteli és a HIPA törvény vonatkozásában. A folytatáshoz előfizetés szükséges.

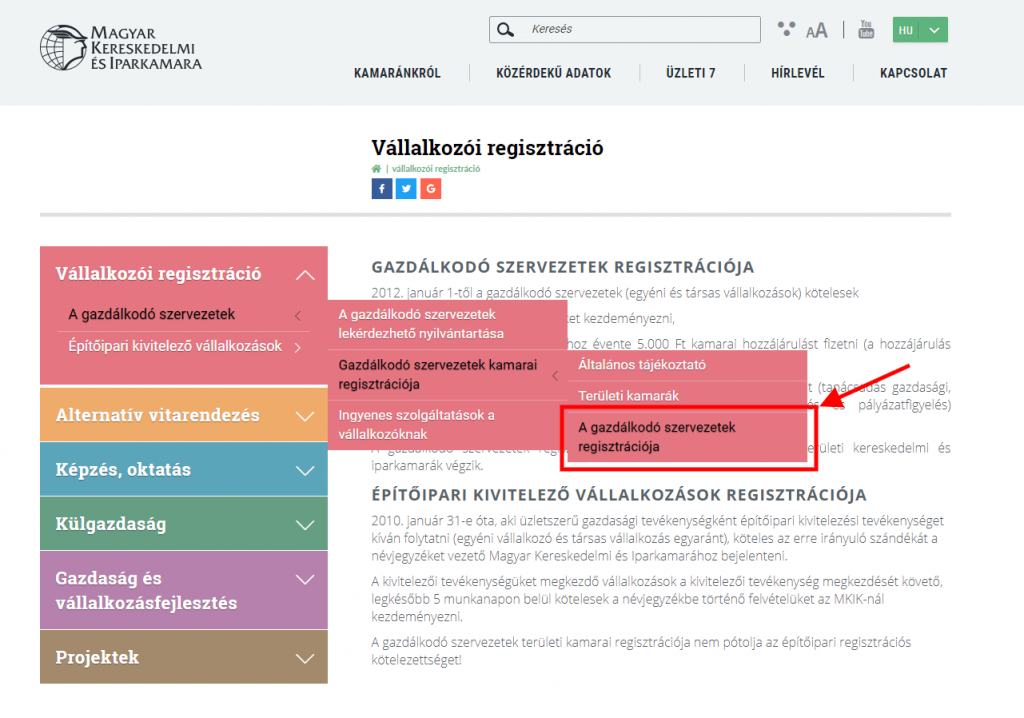

Az egyéni vállalkozói tevékenységgel kapcsolatos bejelentések tevékenység megkezdése adatváltozás bejelentése szünetelés illetve szünetelés utáni folytatás és a tevékenység megszüntetése megtételére illetőleg az egyéni vállalkozók nyilvántartásában kezelt adatok igazolására szolgáló hatósági bizonyítvány iránti kérelmek benyújtására továbbra is lehetőség van a Webes Ügysegéden. Törvény a továbbiakban Sztv. Tv hatálya alá a rendszeres gazdasági tevékenységére tekintettel ugyanakkor az általános forgalmi adóról szóló 2007.

Valamiért elterjedt a köztudatban hogy a közvetített szolgáltatás egyenlő azzal hogy azonos áfa kulcsot kell alkalmaznom akkor amikor továbbszámlázom a saját nevemben más javára igénybevett szolgáltatást. Éppen ezért náluk egy adott szolgáltatás akkor tekinthető közvetített szolgáltatásnak ha annak nyújtásában az adóalany a saját nevében de más javára jár el vagyis az adott szolgáltatásnak változatlan. Ez azt jelenti hogy ha a vállalkozó saját teljesítménye mellett közvetített szolgáltatást is nyújt akkor a számlában a saját és az egyes közvetített szolgáltatásokat külön-külön sorban a szolgáltatás megnevezésével és annak továbbszámlázott ellenértékével kell feltüntetni.

Ez nem feltétlenül van így. A tevékenységet szüneteltetni vagy bármilyen változást bejelenteni kizárólag elektronikus úton ügyfélkapun keresztül lehet. Áfa tv hatálya alá tartozó adóalany.

áfatörvény hatálya alá tartozó adóalany. Éppen ezért náluk egy adott szolgáltatás akkor tekinthető közvetített szolgáltatásnak ha annak nyújtásában az adóalany a saját nevében de más javára jár el vagyis az adott szolgáltatásnak változatlan. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást.

Az egyéni vállalkozó nem tartozik a számvitelről szóló 2000. 4 bekezdés 1. A számviteli törvény közvetített szolgáltatásokra vonatkozó rendelkezéseiből következik hogy vagy az egész telefonszolgáltatást valaki más részére közvetítjük vagy annak egy részét de mérhető módon.

Evás egyéni vállalkozó esetében amennyiben a vállalkozás székhelye a házastárs tulajdonában lévő ingatlanban van és nem fizet a használatért kell-e adóalapot növelő tételként figyelembe venni mint ingyenes szolgáltatás igénybevételét. Pontja szerinti közvetített szolgáltatás esetén a jövedelem- nyereség- minimum számításnál a Tao tv. A 7490 – Mns egyéb szakmai tudományos műszaki tevékenység TEÁOR alatti szakmakódok.

Munkavállalók személyszállításáról szóló számla áfatartalmának levonása csoportos munkásszállítás Őrző-védő szolgáltatás bejelentési kötelezettsége engedély kiváltása. Az egyéni vállalkozó nem tartozik a számvitelről szóló 2000évi C. A közvetített szolgáltatások értelmezésénél az egyéni vállalkozók esetében az áfatörvény az irányadó mivel nem a számviteli törvény hatálya alá tartoznak derül ki az állásfoglalásból.

Adózási kérdés a közvetített szolgáltatás fogalma az egyéni vállalkozók jövedelem-nyereség- minimumának meghatározásakor a személyi jövedelemadóról szóló 1995. Hangsúlyozom tételes továbbszámlázásról van szó ilyenkor nem pedig egy vélelmezett összegről 30. Elektronikus úton ügyfélkapun keresztül vagy.

Ilyen közvetített szolgáltatás lehet a szerződéses és számlázási feltételeknek. Mivel a jövedelem-nyereség-minimum helyes összegének a bizonyítása az adózó kötelezettsége nem kifogásolható ha a számlán az egyéni vállalkozó feltünteti hogy eladott közvetített szolgáltatásról van szó vagy külön nyilvántartást vezet az eladott közvetített szolgáltatások és a saját teljesítmény. Naplófőkönyvet vezető egyéni vállalkozó esetében hogyan érdemes a közvetített szolgáltatást könyvelni van-e kötelező érvényű szabálya.

A társasági adó alanyai azonban nem egyéni vállalkozók a számviteli törvény hatálya alá tartozva pedig a számviteli törvény 3 4 bekezdés 1. A közvetített szolgáltatások értelmezésénél az egyéni vállalkozók esetében az áfatörvény az irányadó mivel nem a számviteli törvény hatálya alá tartoznak derül ki az állásfoglalásból. Mindezek mellett fontos megjegyezni hogy a közvetített szolgáltatást a vállalkozó NEM a saját teljesítményéhez veszi igénybe e szolgáltatások igénybevételének funkciója hogy azt harmadik félnek továbbértékesítse változatlan formában de nem okvetlenül változatlan áron.

Egyéb gazdasági társadalmi tevékenységet segítő szakmai tervezés szakértés 749011 Értékbecslő igazságügyi szakértés. E szerint vállalkozási szerződés alapján a vállalkozó valamely dolog tervezésére elkészítésére feldolgozására átalakítására üzembe helyezésére megjavítására vagy munkával elérhető más eredmény létrehozására a megrendelő pedig a szolgáltatás átvételére és díj fizetésére köteles. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

Egyeni Vallalkozas Inditasa 9 Lepesben Reszletesen 2019

Egyeni Vallalkozas Kata Inditasa Lepesrol Lepesre

2

Mit Nezzek Meg Egy Szamlan Merlegkepes Taniroda

Egyeni Vallalkozas Kata Inditasa Lepesrol Lepesre

Adozasi Formak Egyeni Vallalkozoknal

2

Egyeni Vallalkozas Inditasa 7 Lepesben Hol Hogyan Mit 2020