Közvetített egyéb vagy igénybe vett szolgáltatás. – teljesítés történik a a naptári év utolsó napján is feltéve hogy az adót a 140.

Igy Szamlazz Folyamatos Teljesitesu Szolgaltatast

Törvény szerinti teljesítési időpontot kell figyelembe venni a számviteli.

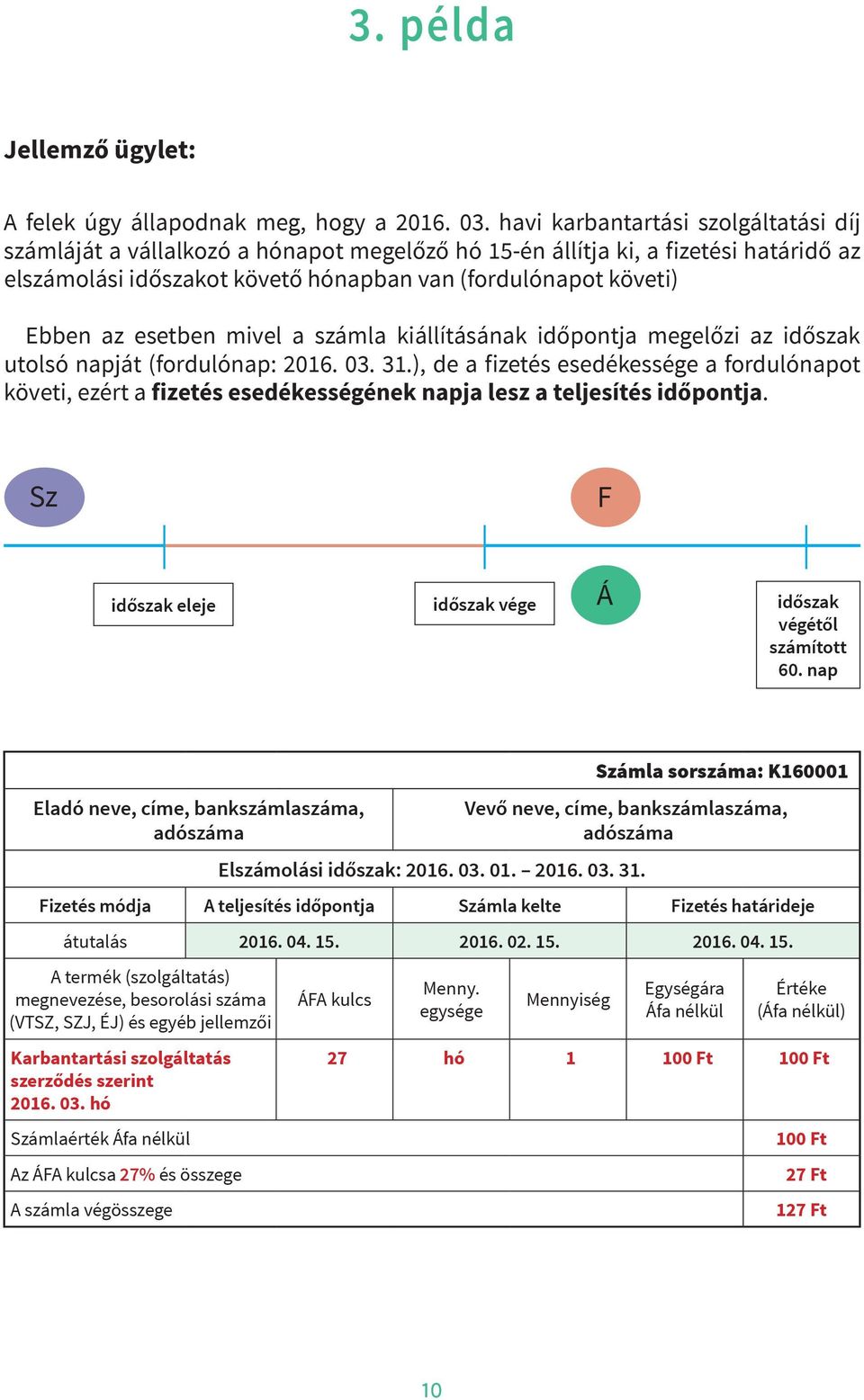

Egyéb számviteli szolgáltatás folyamatos teljesítés. Mivel ezek még a dec. 36 1 263-2363 36 1 700-1111 E-mail. Elsőként a beérkező szolgáltatást a számviteli törvény fogalmai alapján kell besorolni azaz meg kell állapítani hogy közvetített szolgáltatásról igénybe vett szolgáltatásról vagy egyéb szolgáltatásról van-e szó.

1 bekezdése tartalmaz szabályokat. A Novitax Kft ügyviteli szoftver és könyvelő program gyártó cég weboldalán naprakészen rendelkezésére áll a Teljesítés dátuma kalkulátor. A teljesítési igazolás számviteli bizonylatnak minősül ezért a számviteli törvény irényelveit kell figyelembe venni.

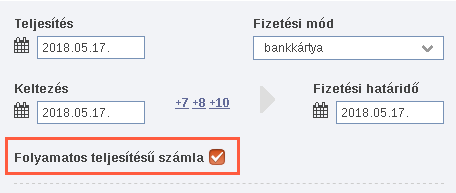

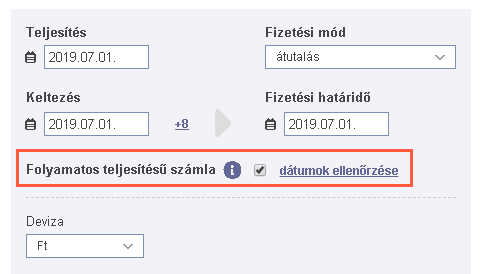

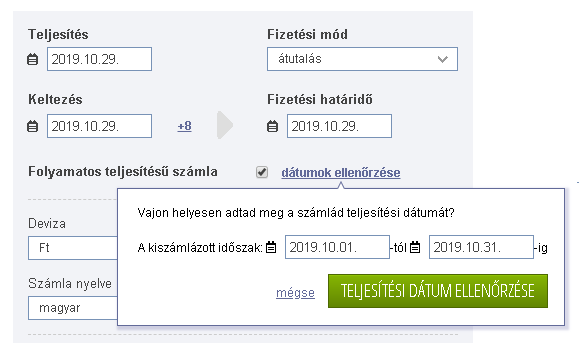

Mindezt nem befolyásolja sem a szolgáltatás igénybevevőjének személye áfaalany vállalkozás vagy nem áfaalany természetes személy sem az ellenérték. Az elszámolási időszak kezdő és utolsó napjának a számla keltének és a fizetési határidőnek a megadása után a kalkulátor automatikusan kiszámolja mi lesz a teljesítés napja így könnyedén. Július 1-jétől kezdve sem kell számlával bizonylatolni azt elégséges egyéb számviteli bizonylattal alátámasztani.

A számvitel szerinti teljesítési időpont mindig a szerződő felek által a szerződésben meghatározott időpont amennyiben a teljesítés időpontját a felek tételesen nem határozták meg úgy a Polgári Törvénykönyvről szóló 1959. A piacgazdaság működéséhez nélkülözhetetlen hogy a piac szereplői számára hozzáférhetően döntéseik megalapozása érdekében mind a vállalkozók mind a nem nyereségorientált szervezetek valamint az egyéb gazdálkodást folytató szervezetek vagyoni pénzügyi és jövedelmi helyzetéről és azok alakulásáról objektív. A dec-ben kiállíott számlákon a folyamatos teljesítés miatt a fizetési határidő és a teljesítés időponjta már sok esetben 2012-re csúszik.

Mivel a beszámoló összeállításánál a számviteli elveket kell figyelembe venni az üzleti év végén a vevői egyenlegközlőknél nem lehet probléma hiszen a számviteli teljesítés megtörtént és ennek elismertetése alapvető fontosságú a mérlegben történő szerepeltetéshez. Azt a számla alapján a különféle rövid lejáratú egyéb kötelezettségekkel illetve a különféle egyéb követelésekkel szemben kell elszámolni T 31-33 – K 4793 4799 illetve T 368 – K 454-456. Az adómentes ingatlan bérbeadást 2020.

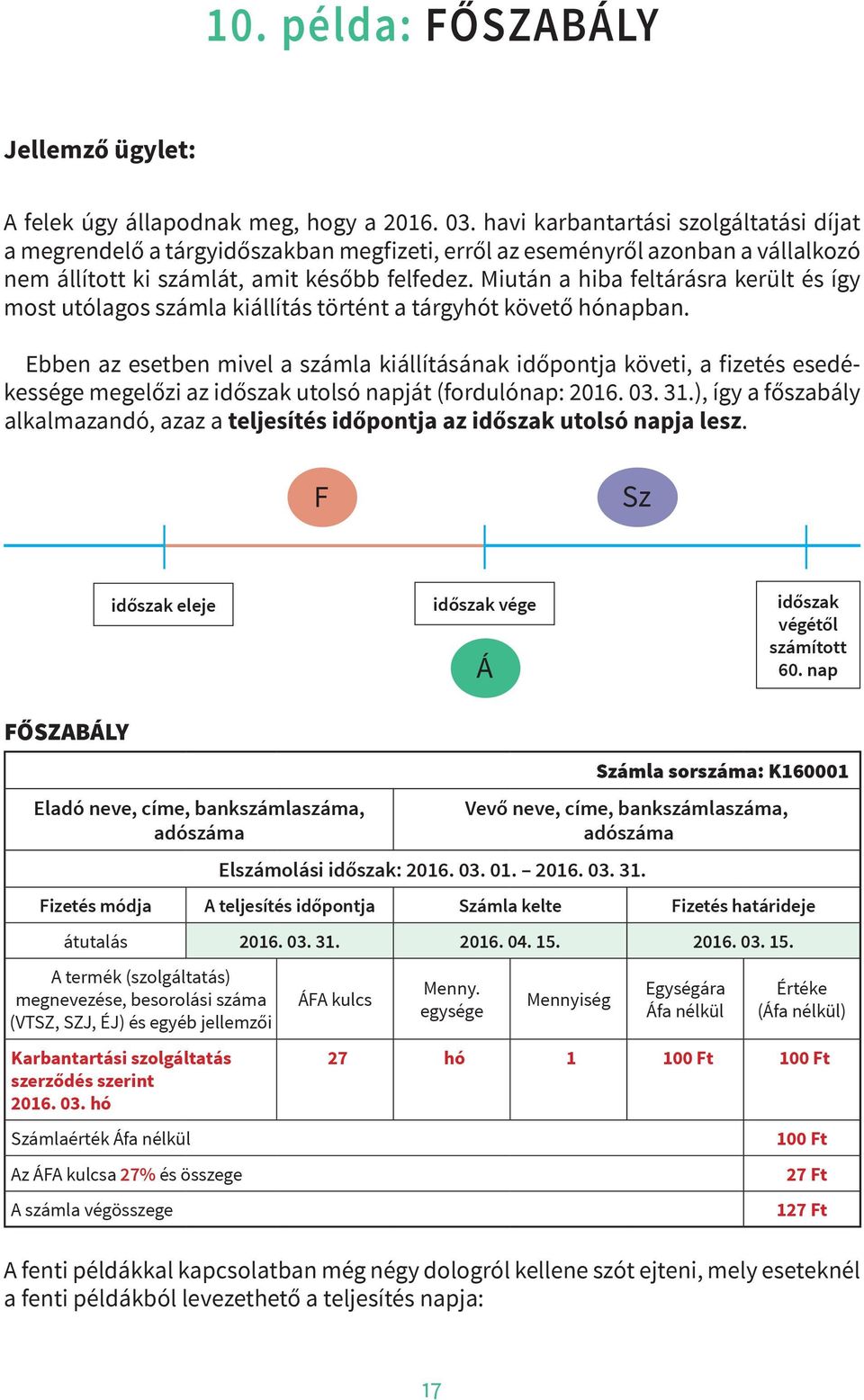

A folyamatos teljesítésű ügyleteknek valójában nincs jogszabályi definíciója. Mint fentebb is említettük a számla valódi teljesítése más néven számviteli teljesítési dátuma egyszeri értékesítés tehát nem folyamatos teljesítés esetén megegyezik a számla ÁFA teljesítési dátumával. A teljesítés napja előtt fizetett összeg mind előleg Áfa tv.

Amennyiben az ingatlan értékesítése termék értékesítése vagy a szolgáltatás fordított adózás alá esik úgy a teljesítési időpont és a fizetendő adó megállapításának időpontja eltérhet egymástól. Ugyanakkor a termékértékesítések és a szolgáltatásnyújtások egyes csoportjára az Áfa törvény 58. A pontja szerint a szolgáltatás igénybevevője fizeti vagy b egyéb a 2 bekezdés és az a pont alá nem tartozó esetekben pedig a tizenkettedik hónap utolsó napján is.

Folyamatos szolgáltatás miatt az év végén hogyan kell könyvelni a beérkező számlákat. Az Adózóna kalkulátora segítséget nyújt a folyamatos teljesítésű időszaki elszámolású ügyletek számlázásához a teljesítés időpontjának meghatározásában. Ilyen tipikusan bármilyen bérbeadási szerződés számlázása vagy tipikusan az interneten igénybe vett szolgáltatások például maga a Számlázzhu által nyújtott.

Alá tartozó ügyleteknél a teljesítés időpontját a fizetési esedékességre teszi. A folyamatos ügyletek áfája és számviteli elszámolása Látható hogy az áfatörvény az 58. Vagy úgy kell.

Nagyon fontos hogy ez csupán egy adózásbeli teljesítés azaz nincsen köze az ügylet polgári jogi és így ezen keresztül számviteli. Törvény a számvitelről. Részteljesítés vonatkozásában az áfatörvény 57.

1105 Budapest Gitár utca 4. Havi díjak 25 áfával számláztunk. Amikor a részkifizetések.

A következőben szeretnék segítséget kérni. Eszerint a vállalkozás 8 évig köteles tárolni a kiállítás módjának megfelelő formában papíron vagy elektronikusan. Egy cég havonta számláz átalánydíjat karbantartási munkák miatt.

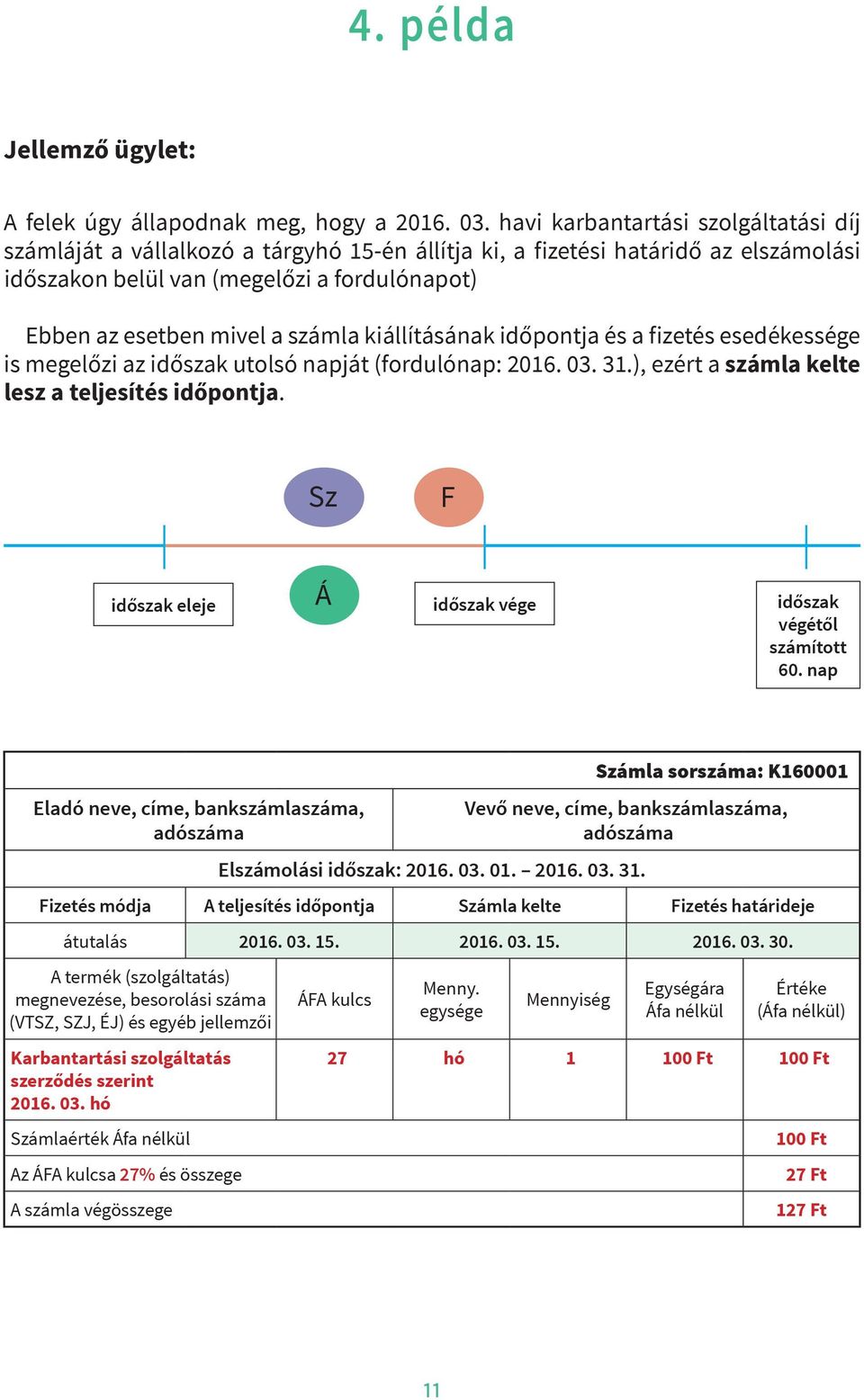

-a speciális szabályokat teremt mely szabályok érintik az áfa-kötelezettség keletkezése szempontjából meghatározó jelentőségű teljesítési időpontot s ezen keresztül. Cégünknél az a szokás hogy a december hónapra szóló teljesítés után még december hónapban rögzítjük a szállítói folyószámlával szemben a költséget az áfát utána időbeli elhatárolásként a folyamatos szolgáltatás áfatartalmát. Termék értékesítése szolgáltatás nyújtása esetében ha az ügylet tárgya természetben osztható és a részteljesítésnek egyéb akadálya nincs a részteljesítés is teljesítés.

Folyamatos teljesítés számviteli elszámolása. Folyamatos teljesítésű számla esetén használd ezt bátran. A folyamatos teljesítésű számla a jogszabályban folyamatos elszámolású ügylet az az üzleti tranzakció amikor a szolgáltatás nyújtása nem egy alkalomhoz hanem egy időszakhoz kötődik.

Az Idoszakos Elszamolasu Ugyletek Teljesitesi Idopontjanak Megallapitasa Tol Pdf Free Download

Az Idoszakos Elszamolasu Ugyletek Teljesitesi Idopontjanak Megallapitasa Tol Pdf Free Download

Folyamatos Teljesitesu Szamlak Meg Tobb Szabadsag

A Folyamatosan Teljesitett Idoszaki Elszamolasu Ugyletek Uj Szabalya

Hogyan Ne Orulj Bele A Teljesitesi Datumokba

Igy Szamlazz Folyamatos Teljesitesu Szolgaltatast

Mit Nezzek Meg Egy Szamlan Merlegkepes Taniroda

Az Idoszakos Elszamolasu Ugyletek Teljesitesi Idopontjanak Megallapitasa Tol Pdf Free Download