– egyéb szálláshely. Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a.

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Az Szja törvény módosításával az eddigi egyéb szálláshely szolgáltatás helyébe a magánszálláshely fogalom került.

Egyéb szálláshely szolgáltatás vállalkozóként. Ebbe a szakágazatba tartozik a jellemzően napi vagy heti elsősorban rövid időtartamú tartózkodás céljára nyújtott szálláshely-szolgáltatás. A fizetővendéglátókat érintő módosítások. Erre tekintettel a javasolt módosítások 2019.

Szálláshely-szolgáltatás folytatása céljából létesített vagy használt bérbe vett. A TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. Kérdésem az hogyha alkalmazottként a befizetett pénz.

Az önkormányzat és a NAV felé is vallani kell. A szálláshely-szolgáltatás üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül. A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma.

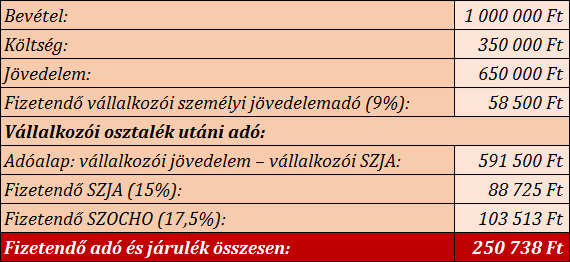

Fizető-vendéglátó tevékenységet folytatónak az a magánszemély minősül aki nem egyéni vállalkozóként egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot. Egyéb szálláshely szolgáltatás esetében amennyiben általány adózást választottam az EHO az általány 20-a azaz 6400Ftszobaév. Egyéb szálláshely az a szálláshely-szolgáltatás céljára hasznosított a fenti kategóriákba nem tartozó nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az.

Szálláshely-szolgáltatás tevékenységet egyéni vállalkozóként folytató magánszemély adózási szabálya. Az adóhatósághoz történő bejelentkezéskor a T101-es nyomtatvány A01-es lap 7. Az Szja törvény fizető-vendéglátó tevékenységet folytatónak tekinti azt a magánszemélyt aki nem egyéni vállalkozóként a kormányrendelet szerinti magánszálláshely-szolgáltatási.

Egyéb szálláshely szolgáltatáshoz kapcsolódó egyéb kötelezettség IFA tájékoztató. Egyéb szálláshely szolgáltatás és az ÁFA alanyiság bejelentő lap minta adatlap minta. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat.

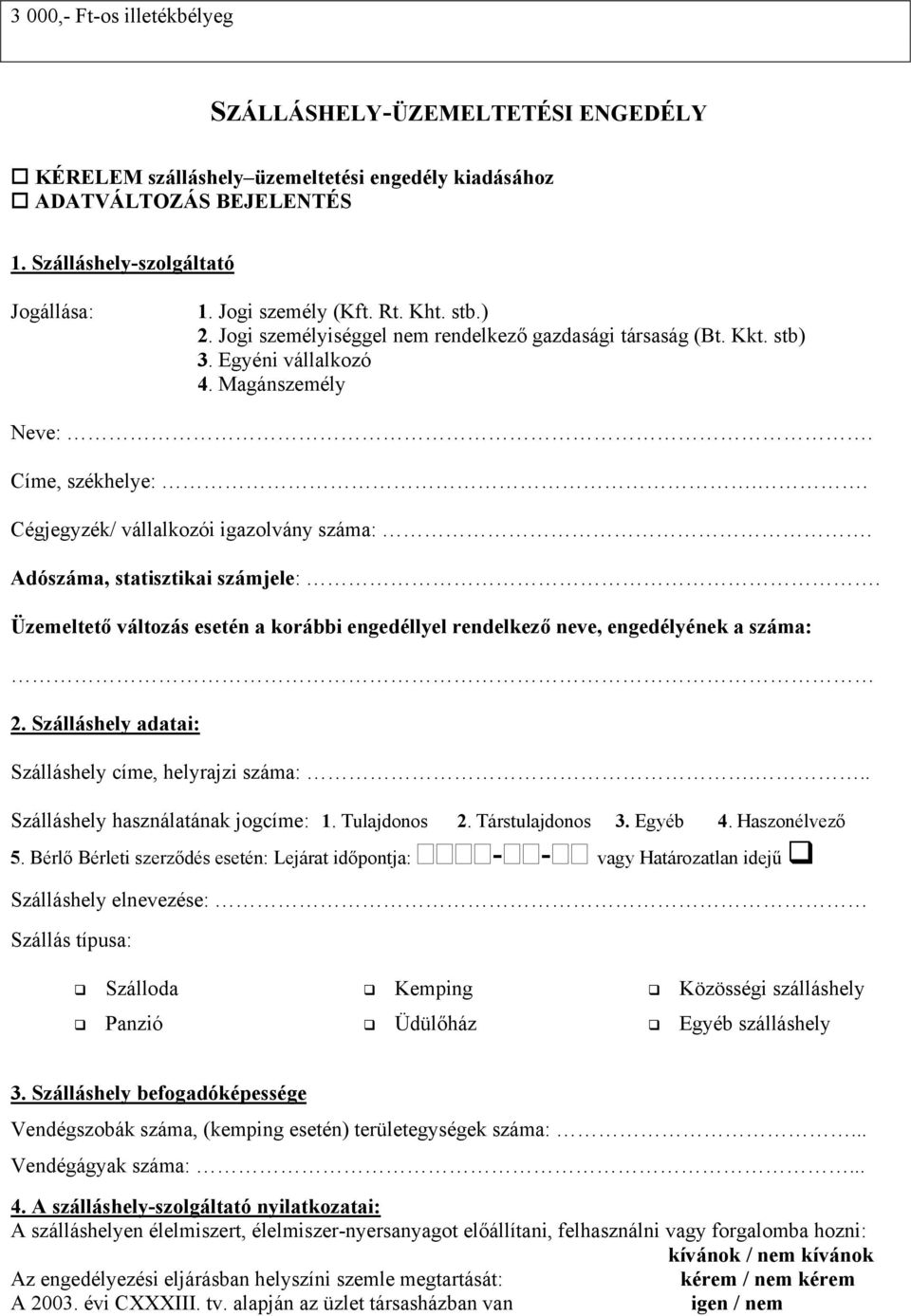

A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X. Június 28-ától visszamenőleges hatállyal az egyéb szálláshely-szolgáltatás fogalmát mindenütt a magánszálláshely-szolgáltatás fogalmára cserélik így az indokolás szerint helyreállítják a szja-törvény és a kormányrendelet közötti összhangot. Nem egyéni vállalkozóként egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet ugyanannak a személynek adóévenként 90 napot meg nem haladó időtartamra.

A szálláshely és szálláshely-szolgáltatás egyéb szálláshely fogalmát a 2392009 X20 Kormányrendelet szabályozza illetve a kereskedelemről szóló 2005. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Szálláshely-szolgáltatás pedig a Kertv.

Alapján adóalanynak minősül adószám kiváltására köteles és az általa nyújtott kereskedelmi-szálláshely. Ezzel szemben a TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. Előtt hatályos Szja tv.

Egyéb szálláshelynek a szálloda panzió kemping üdülőház közösségi szálláshely kivételével a szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része minősül tehát a. Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. Üdülési egyéb átmeneti szálláshely-szolgáltatás TEÁOR 5520.

A kereskedelmi szálláshely-szolgáltatás az Áfa tv. Rovatában az adózónak a 552006 Üdülési egyéb átmeneti szálláshely-szolgáltatás mns ÖVTJ kódot kell. Az egyéb szálláshely üzemeltetésére irányuló szolgáltatási tevékenység a szálláshely-szolgáltatások körébe tartozik.

Alkalmazásában ingatlan bérbeadásnak minősül. Online foglalási rendszeren például az Airbnb-n vagy más hasonló rendszeren keresztül akár egy vagy több szobát akár egy teljes ingatlant szálláshelyként bérbeadó magánszemély a szolgáltatás üzletszerűségére tekintettel az Áfa tv.

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Szallashely Szolgaltatas Az Onkormanyzat Es A Nav Fele Is Vallani Kell Kamaraonline

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

2

Szallashely Uzemeltetesi Bejelentes Pdf Ingyenes Letoltes

Szallashely Uzemeltetesi Engedely Pdf Ingyenes Letoltes

Maganszemelyek Altali Egyeb Szallashely Szolgaltatas

2