MINDEN SZÁMLÁN KÖTELEZŐ FELTÜNTETNI. Azon szállásadók besorolása akik nem falusi szálláshelyként hanem a 2392009.

U93ibejwcaplzm

Az egyéb szálláshely-szolgáltatási tevékenységéből származó bevételére az önálló tevékenységből származó jövedelemre vagy a tételes átalányadózásra vonatkozó rendelkezések alkalmazását választja.

Egyéb szálláshely szolgáltatás számla jelentés. A szálloda panzió kemping üdülőház turistaszálló ifjúsági szálló által nyújtott szálláshely-szolgáltatás. – számlakiállító neve címe adószáma. Fizetővendéglátó szállásadó falusi szállásadó stb szóval aki turisták elszállásolásával foglalkozik.

Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. A szolgáltatás biztosítása az adóév első napján érvényes minimálbér összegéig 2010. Fizető-vendéglátó tevékenységet folytatónak az a magánszemély minősül aki nem egyéni vállalkozóként egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot meg nem haladó időtartamra.

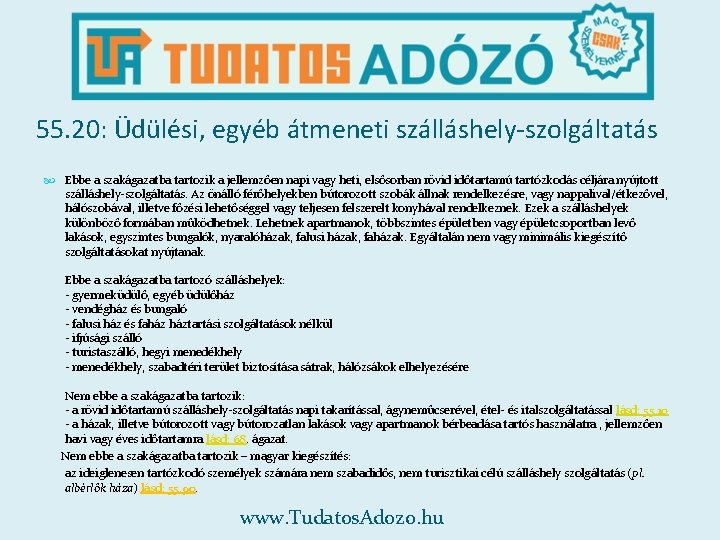

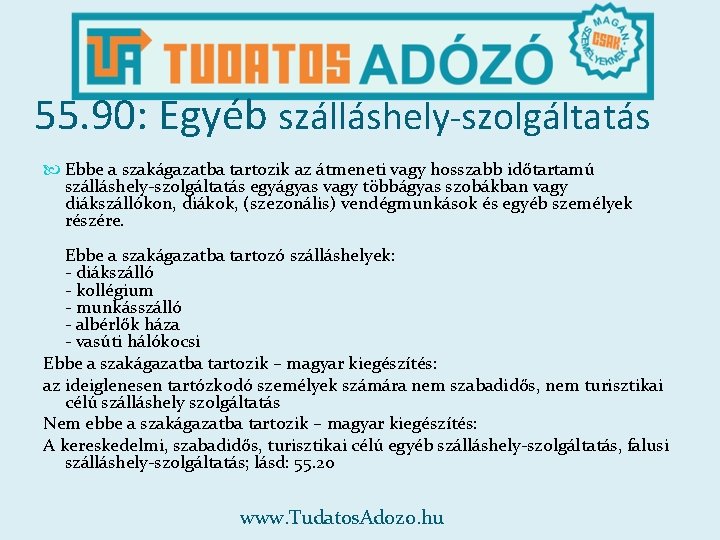

Egyéb szálláshelynek a szálloda panzió kemping üdülőház közösségi szálláshely kivételével a szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része minősül ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Az 5-os kedvezményes adókulcsot azokban az esetekben kell majd először alkalmazni ahol a teljesítés időpontja 2020. A korábban hatályos Szakmakód jegyzék szerint SZJ 559001 Egyéb kereskedelmi szállás-hely szolgáltatás Ebbe a szakágazatba tartozik az átmeneti vagy hosszabb időtartamú szálláshely-szolgáltatás egyágyas vagy többágyas szobákban vagy diákszállókon diákok szezonális vendégmunkások és egyéb személyek részére.

A kereskedelmi szálláshely-szolgáltatás a jövőben a korábbi 18 helyett az 5-os adókulcs alá esik. A magánszemélyeknek az egyéb szálláshely-szolgáltatói tevékenységet ideértve a fizetővendéglátást falusi szálláshely szolgáltatást is nem kötelező egyéni vállalkozóként folytatni a szja-törvény szerint magánszemélyként az önálló tevékenységre vonatkozó szabályokat az lehet alkalmazni míg a szállodák panziók vendégházak kemping stb. üdülők szálláshely szolgáltatása függetlenül attól hogy a szolgáltatást igényjogosultak és azok hozzátartozói vagy más személy veszi igénybe.

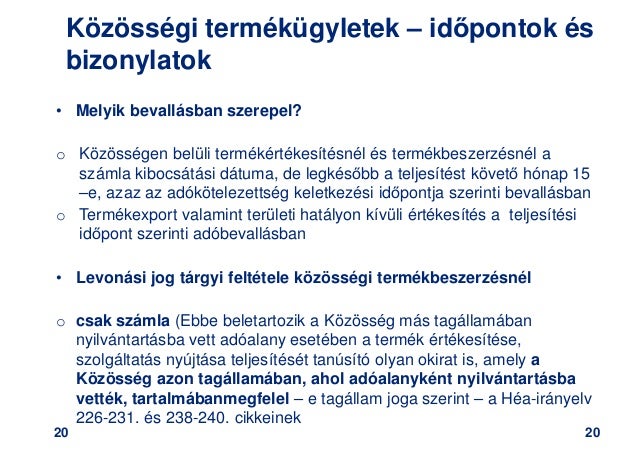

Január 1-jére vagy azt követő időpontra esik. – értékesített termékszolgáltatás mennyisége. Területegység illetve üdülőházat a továbbiakban együtt.

Egyéb szálláshely az a szálláshely-szolgáltatás céljára hasznosított a fenti kategóriákba nem tartozó nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az. – számla kibocsátás kelte. A szálláshely szolgáltatás céljára hasznosított szállodának panziónak kempingnek üdülőháznak nem minősülő nem kizárólag szálláshely-szolgáltatásra létesített önálló épület vagy annak egy része ahol az e célra hasznosított szobák száma maximum 8 és az ágyak száma maximum 16.

Üdülési egyéb átmeneti szálláshely-szolgáltatás 552019 Egyéb szálláshely-szolgáltatás napi takarítás nélkül 552011 Falusi szálláshely-szolgáltatás. – számla sorszáma amely a számlát egyértelműen azonosítja. A szálláshely-szolgáltatás üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül összefüggő.

A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma maximum 25 az ágyak száma legfeljebb 100 lehet. A szolgáltatás juttatása nem zárja ki a kedvezményesen adózó üdülési csekk külön komplex téma igénybevé. – vevő neve címe.

Saját lakását albérletbe kiadja más jellegű ingatlanát bérbe adja pl. Az egyéb szálláshely üzemeltetésére irányuló szolgáltatási tevékenység a szálláshely-szolgáltatások körébe tartozik. Ha ez utóbbi akkor melyik ÖVTJ kód alá tartozik.

Az a kizárólag szálláshely-szolgáltatás folytatása céljából létesített külön zárt területen működő szálláshelytípus amelyben szállás céljából a vendégek és járműveik számára elkülönült területet a továbbiakban. évben 73500 forintig kedvezményesen 25 SZJA-val adózik. – vevő – belföldi adóalany – adószáma 20200701-től – értékesített termékszolgáltatás megnevezése.

552006 Üdülési egyéb átmeneti szálláshely-szolgáltatás mns. Lakóegység és egyéb kiszolgálólétesítményeket és szolgáltatásokat így különösen. Az egyéb szálláshely fogalma már csak a nem magánszemély vagy nem egyéni vállalkozó által nem kizárólag szálláshely-szolgáltatás folytatása céljából létesített épületben hasznosított önálló rendeltetési egységet képező épületrészre vonatkozik ahol az egy szobában található ágyak külön-külön is hasznosításra kerülhetnek illetve a szobák száma legfeljebb huszonöt és az ágyak száma.

559001 Egyéb szálláshely-szolgáltatás Mivel egyébként katás egyéni vállalkozóról van szó ezért kedvező lenne ha szálláshely szolgáltatásként a kata hatálya alatt végezhetné a tevékenységet.

7gwbcj4tx4c16m

Nku7m0wwm9z48m

7gwbcj4tx4c16m

1

7gwbcj4tx4c16m

![]()

Hwqpnkssgqm3km

7gwbcj4tx4c16m

Upsvdfxsifslqm