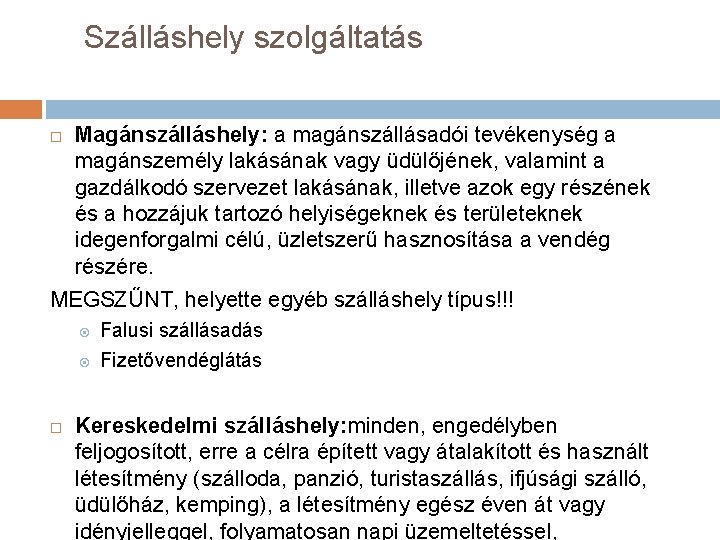

Kormányrendelet 2019 júniusi módosítása szerint. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat.

2

Az a kizárólag szálláshely-szolgáltatás folytatása céljából létesített szálláshelytípus amelyben a szálláshely és reggeli szolgáltatása mellett egyéb szolgáltatásokat is nyújtanak a szálláshely-szolgáltatás keretében és ahol a.

Egyéb szálláshely szolgáltatás magánszemély. A kereskedelmi szálláshely-szolgáltatás elsősorban turisztikai jellegű tehát a lakóingatlan rövid távú hasznosítása a cél ami mellett megjelenhet egyéb szolgáltató jelleg mint például a takarítás esetleg reggeli biztosítása a vendég számára. A kifizető az adóelőleg megállapítása során 2012. Egyéb szálláshely szolgáltatás esetében amennyiben általány adózást választottam az EHO az általány 20-a azaz 6400Ftszobaév.

Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Html formathtml different_values0A szálláshely-szolgáltatói tevékenység – ideértve a fizető-vendéglátókat falusi szálláshely szolgáltatókat is – olyan adóköteles tevékenység mely csak adószám birtokában egyéni vagy társas vállalkozóként és adószámos magánszemélyként végezhető tevékenységAmennyiben magánszemélyként adjuk ki ingatlanunkat.

Kérdésem az hogyha alkalmazottként a befizetett pénz. Január 1-jét megelőzően abban az esetben volt választható ha a magánszemély e tevékenységét a tulajdonában hasznonélvezetében levő 1 nem szálláshely-szolgáltatás rendeltetésű lakásban vagy üdülőben folytatta. Kifizetőnek nyújtott szálláshely-szolgáltatás esetén a magánszemély által számlázott bevételből a kifizető köteles adóelőleget vonni.

Ebben az esetben az apartman kiadásból származó bevétellel szemben lehetőséged van a felmerült és. A TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. Egyéb szálláshelynek a szálloda panzió kemping üdülőház közösségi szálláshely kivételével a szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része minősül tehát a magánszemély.

Az egyéb szálláshely fogalma már csak a nem magánszemély vagy nem egyéni vállalkozó által nem kizárólag szálláshely-szolgáltatás folytatása céljából létesített épületben hasznosított önálló rendeltetési egységet képező épületrészre vonatkozik ahol az. A fentiekbe nem tartozó nem kizárólag szálláshely szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része hol a hasznosított szobák száma legfeljebb 8 az ágyak száma legfeljebb 16 a korábbi fizető vendéglátás. Nem kizárólag szálláshely-szolgáltatás folytatása céljából létesített épületben de szálláshely-szolgáltatási céllal és nem magánszemély vagy nem egyéni vállalkozó által hasznosított önálló rendeltetési.

Január 1-jétől az e célra használható ingatlanok száma 3-ra. Az adózási rendszerben 3 lehetőség között választhatsz ha szálláshely szolgáltatást fizető vendéglátást végzel booking-os airbnb-s lakás kiadója vagy. Emellett egyéb szálláshely a nem kizárólag szálláshely-szolgáltatás folytatása céljából létesített épületben de szálláshely-szolgáltatási céllal és nem magánszemély vagy nem egyéni vállalkozó által hasznosított önálló rendeltetési egységet képező épületrész ahol az egy szobában található ágyak.

Az a nem kizárólag szálláshely-szolgáltatás folytatása céljából magánszemély vagy egyéni vállalkozó által hasznosított lakás vagy üdülő illetve azok egy lehatárolt részének és hozzátartozó területének hasznosítása ahol a szobák száma legfeljebb nyolc és az ágyak száma legfeljebb 16. A tételes átalányadózás 2018. -a alapján jogkövetkezmény az Ön részére nem állapítható meg.

Airbnb lakás fizető vendéglátás szálláshely szolgáltatás adózása 2017. Nem kizárólag szálláshely-szolgáltatás folytatása céljából létesített épületben de szálláshely-szolgáltatási céllal és nem magánszemély vagy nem egyéni vállalkozó által hasznosított önálló rendeltetési egységet képező épületrész ahol az. Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától.

A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma. – egyéb szálláshely. Január 1-jétől a bevétel 50 százalékánál nagyobb mértékű költséget nem vehet figyelembe.

Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018.

2

2

Gazdasgelmleti Intzet Turizmus A Statisztika Tkrben 3 Elads

Az Ingatlan Berbeadas Illetve Szallashely Szolgaltatas Adozasa 2012 Az Ingatlan Berbeadas Es A Szallashely Szolgaltatas Elhatarolasa Pdf Ingyenes Letoltes

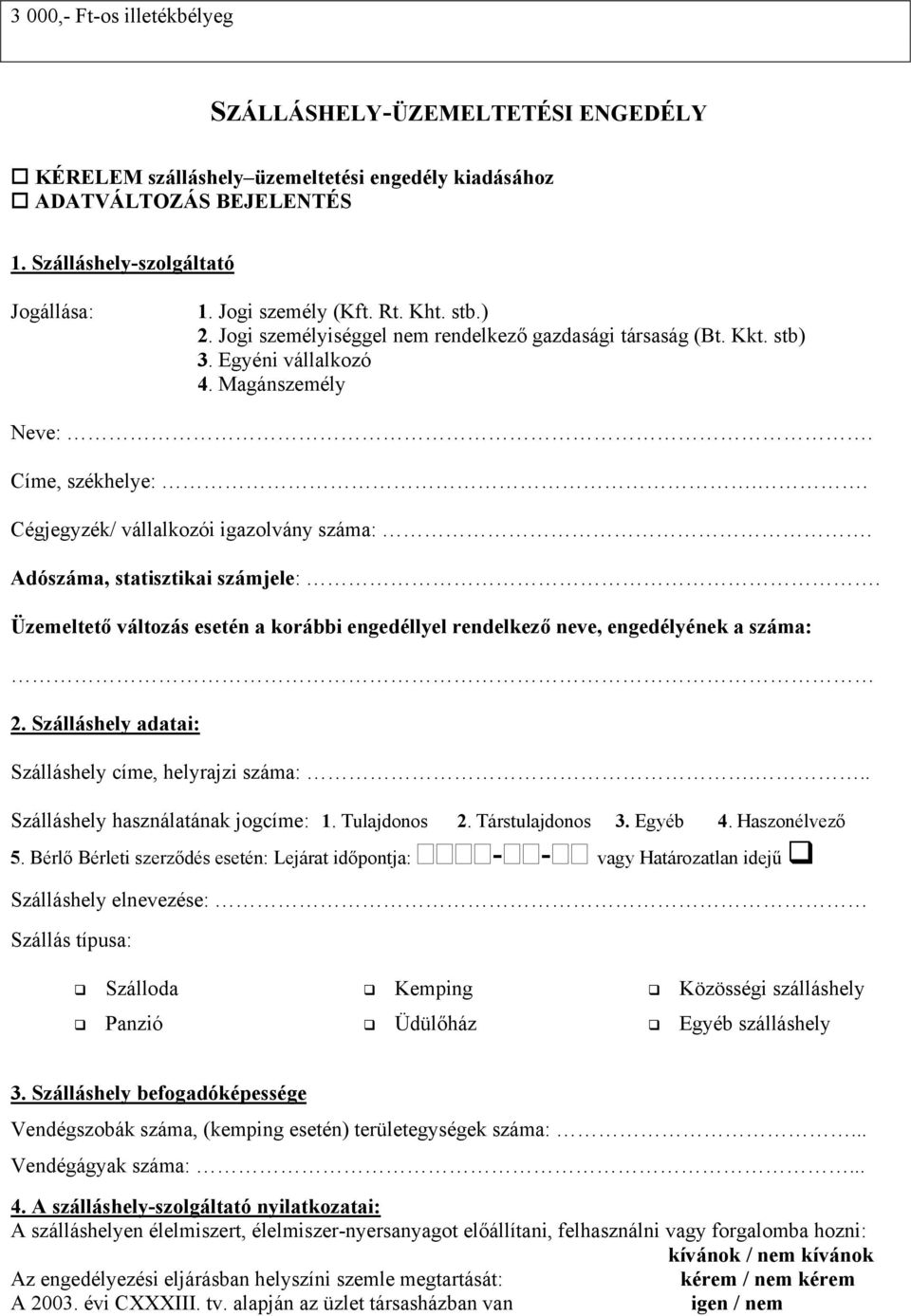

Szallashely Uzemeltetesi Engedely Pdf Ingyenes Letoltes

Hogyan Adozzunk Maganszemelykent A Szallashely Szolgaltatas Utan Konyvelo Szakma

2

Maganszemelyek Altali Egyeb Szallashely Szolgaltatas