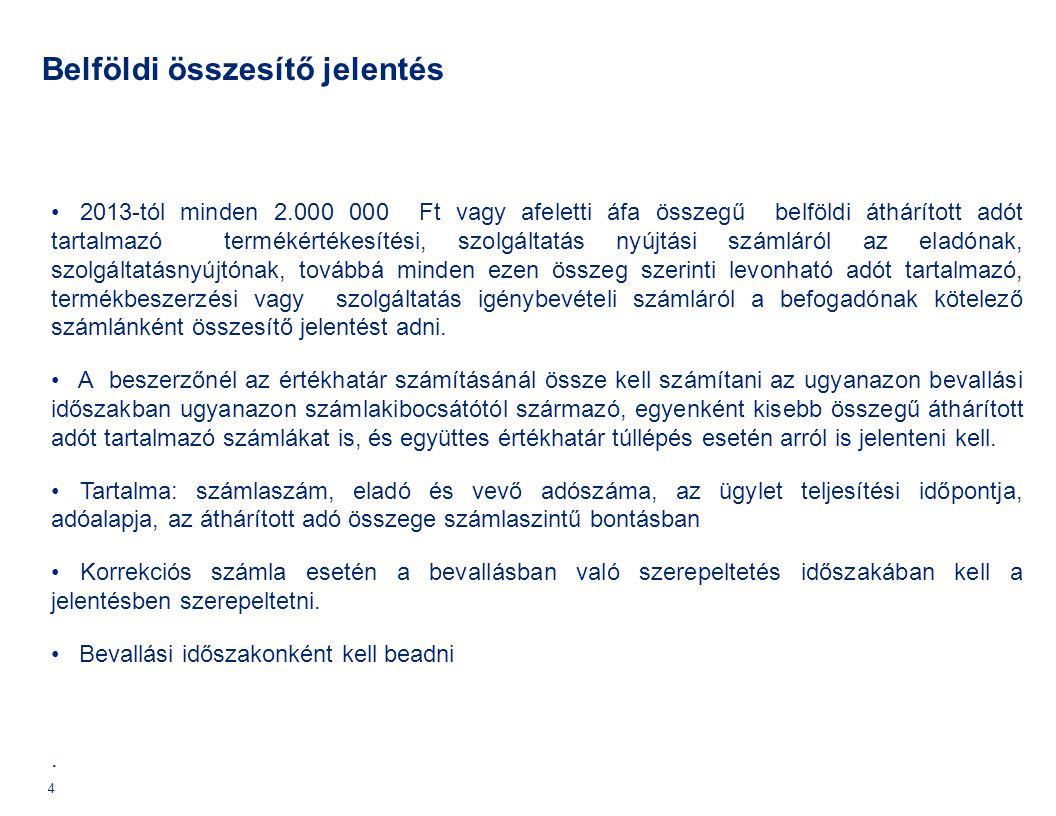

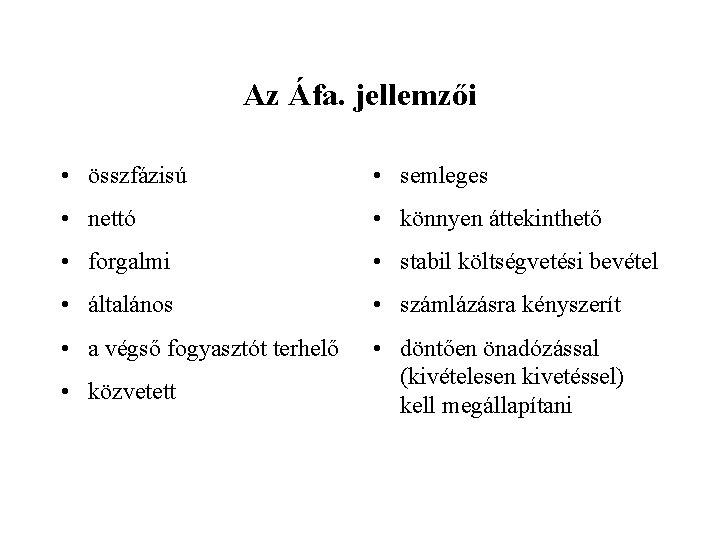

Január 1-től az adóalanyoknak beáll a számlára vonatkozó adatszolgáltatási kötelezettsége akár adóalany akár nem adóalany részére kiállított számláról számlával egy tekintet alá eső okiratról beszélünk. Az adóalany által a 36.

Az Ltalnos Forgalmi Ad 2019 A Forgalmi Adk

Szerinti értékesítésre vonatkozó.

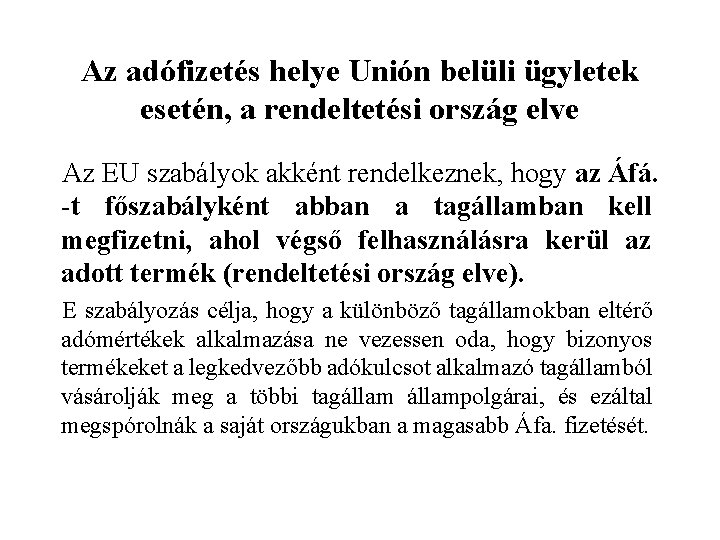

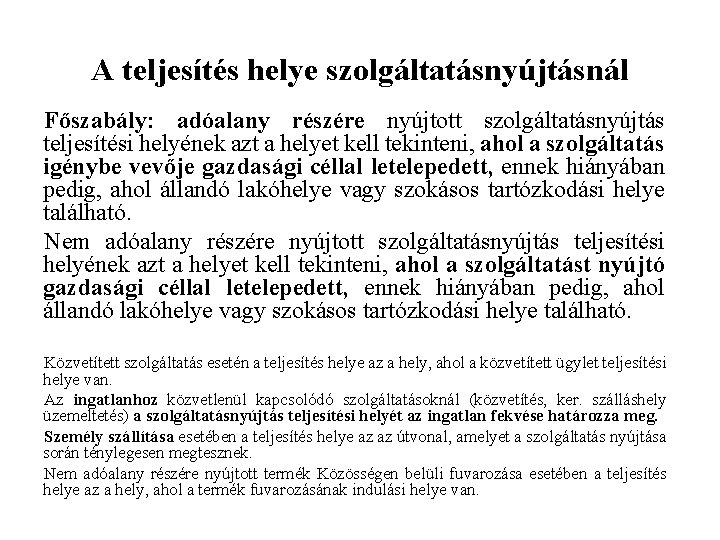

Az adott szolgáltatás teljesítésének helye szerinti ország áfa tartalma terheli. Sérelme nélkül a 19. Az áfa fizetésére nem a szolgáltatás igénybevevője lesz kötelezett hiszen a szolgáltatás nyújtója állandó telephellyel rendelkezik belföldön az Áfa tv. -a pedig a fordított adózás egyik kritériumaként szabja meg hogy a szolgáltatást nyújtó adóalany.

Abban biztosak lehetnek hogy egy belföldi adóalanynak a belföldi törvényt kell ismernie és alkalmaznia. A számla tartalma attól függ milyen ingatlan értékesítése történt milyen az eladó és a vevő Áfa-beli jogállása. Az általános forgalmi adóról szóló 2007.

Az egy darab végszámla kifizetésének feltétele a jelen szerződésben meghatározott valamennyi szolgáltatás teljesítésének maradéktalan elvégzése. Nettó 6000000-Ft ÁFA vagyis nettó hatmillió forint ÁFA. 1 Az 50.

Január 1-jétől hatályba lépő módosításait az egyes adótörvények és más kapcsolódó törvények módosításáról szóló 2019. A támogatott szempontjából viszont az vetett fel problémát hogy miként kezelendők a támogatásokból finanszírozott beszerzések és szolgáltatás-igénybevételek áfa-tartalma. A pontjában említett esetben a teljesítés helye a Közösség azon tagállama amely a beszerzőnek adószámot adott és a beszerző a termék Közösségen belüli beszerzésekor ezt az adószámot használta amennyiben a beszerző nem igazolja hogy ilyen személyként a Közösség azon.

Az államháztartási támogatások vonatkozásában a kérdést megnyugtatóan rendezte az államháztartás működési rendjéről szóló 2171998. Helye szerinti szabályt. 2 E törvény hatálya kiterjed a 4B.

Abban az esetben ha az elektronikus úton nyújtott szolgáltatás megrendelője olyan nem adóalany aki a Közösség valamely tagállamában minősül letelepedettnek és a szolgáltatást nyújtó harmadik országban rendelkezik gazdasági célú letelepedéssel akkor a teljesítési hely a megrendelő letelepedésének helye. Helye közül az amely a teljesí-téssel a legközvetlenebbül érin-tett másik tagállamban vagy harmadik ország területén van ezek hiányában pedig ha állan-. Szabályaira tekintve hogy a példa szerinti esetben kizárólag az A és a B adóalany közötti ügylet teljesítési helye esik.

-a a következő 2 bekezdéssel egészül ki egyidejűleg a eredeti szövege az 1 bekezdés jelölést kapja. Törvény módosításáról. SK HU HR 45.

Törvény az általános forgalmi adóról szóló 1992. Ezeket a módosításokat mutatjuk be az alábbiakban. Termékbeszerzés teljesítésének megállapítása során is a belföldön történt ügyletek teljesítésére vonatkozó szabályok alkalmazandóak.

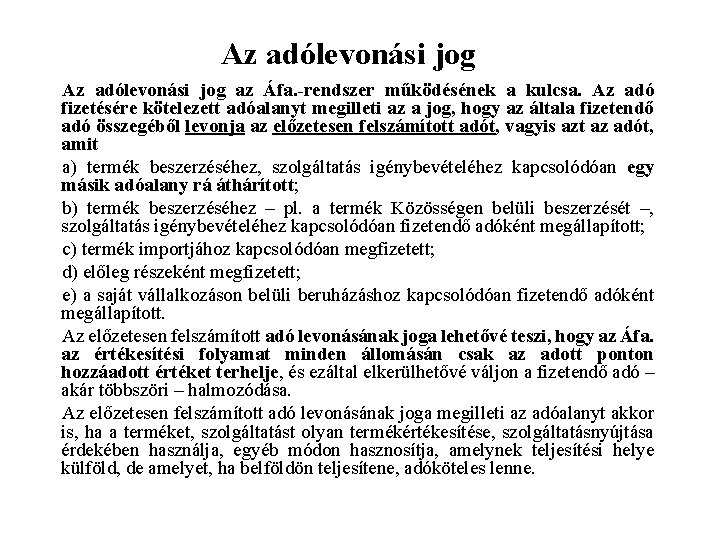

Az adó alapja is a belföldön teljesített ügyletekhez hasonlóan állapítandó meg az adó alapjára 27-os mérték ő áfa számítandó fel ha a termék. Cikkben meghatározott feltételek alapján teljesített termékértékesítés a termék feladásának vagy fuvarozásának érkezési helye szerinti tagállamban amely során a termék fel- vagy összeszerelését az eladó által vagy az ő megbízásából végzik. Az egyes részszámlák valamint a végszámla kibocsátása az.

Fióktelep mert olyankor az igénybevétel helye szerint adóztatott. Az ÁFA irányelv 44-es cikkelye egyértelműen kimondja hogy adóalanyok részére szolgáltatás mindenképpen az igénybevevő országában adóztatott kivéve ha máshol veszi igénybe mint ahol bejegyzett tipikusan. Hogy magánszemélynek eladott ingatlan esetében az adott ingatlan fekvése szerinti ország szabályait alkalmazzuk a forgalmi adó meghatározása során.

Igazolásához nem Magyarországon teljesített korábbi építési beruházás kerül ismertetésre műemlék alatt az adott ország jogrendje szerinti műemléki vagy azzal egyenértékű besorolást kell érteni. Ha az alk. HR SK vonatkozásába a teljesítés helye Szlovákiaszlovák áfa szabályokszerint 44.

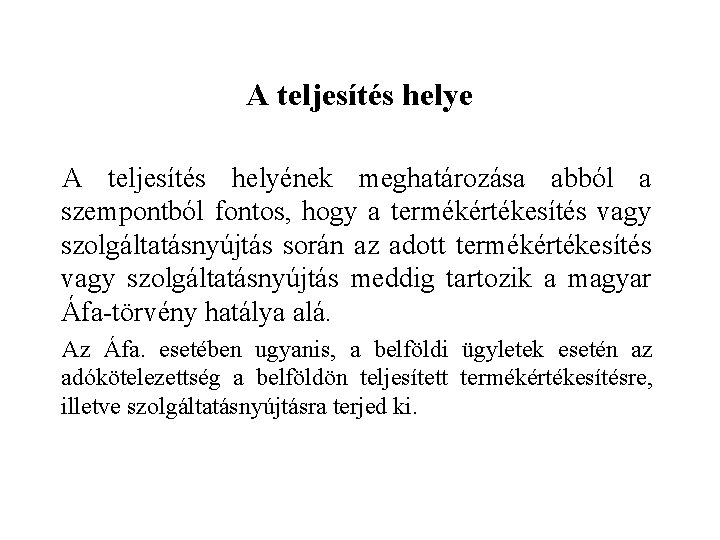

A szolgáltatások teljesítési helyének meghatározása a törvényben azzal a jelentőséggel bír hogy melyik ország áfa-törvényét kell alkalmazni az adott értékesítésre. Mindezekből következően a magyar Áfa tv. Az Áfa törvény egységes szer-kezetét mutatja hogy az ilyen jelle-.

Csak a felmaradó vételárat terheli az 5-os áfa. A fentiekből látható hogy mivel az áfa bevallási időszak vállalkozásonként sőt éven belül is változhat előre nem lehet meghatározni mekkora áfa tartalmú számlát fogunk kiállítani egy adott vevőnek egy adott áfa bevallási időszakban. Ha nem vonja be a teljesítésbe az alábbi szakembereket.

Az ingatlanok értékesítésének teljesítési helye az a hely ahol az ingatlan található. Akkor a magyar adóalany az adott ország szabályai szerint kell eljárnia azaz lehetséges hogy ott adóalanyként be kelljelentkeznie. Tv az egyes adótörvények és más kapcsolódó törvények uniós jogharmonizációs.

4 bek M2. Abban az esetben ha az ingatlan tulajdonjogát a fizikai birtokba adás előtt átadják úgy a vevő megszerzi az összes tulajdonosi jogosultságot így az Áfa. Január 1-jétől számos ponton változik az áfa-törvény.

Az általános forgalmi adóról szóló 1992.

Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Ppt Letolteni

Az Ltalnos Forgalmi Ad 2018 A Forgalmi Adk

Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Ppt Letolteni

Az Ltalnos Forgalmi Ad 2019 A Forgalmi Adk

Az Ltalnos Forgalmi Ad 2017 A Forgalmi Adk

Az Ltalnos Forgalmi Ad 2017 A Forgalmi Adk

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf