Villamosenergia-számlában szereplő áfa hatályán kívüli pénzeszközök továbbszámlázása Kérdés. 1 bekezdésében meghatározott pénzeszközöket a villamosenergia-szolgálató a számlájában a villamosenergia díjtól elkülönítetten külön sorban és áfa hatályán kívüli.

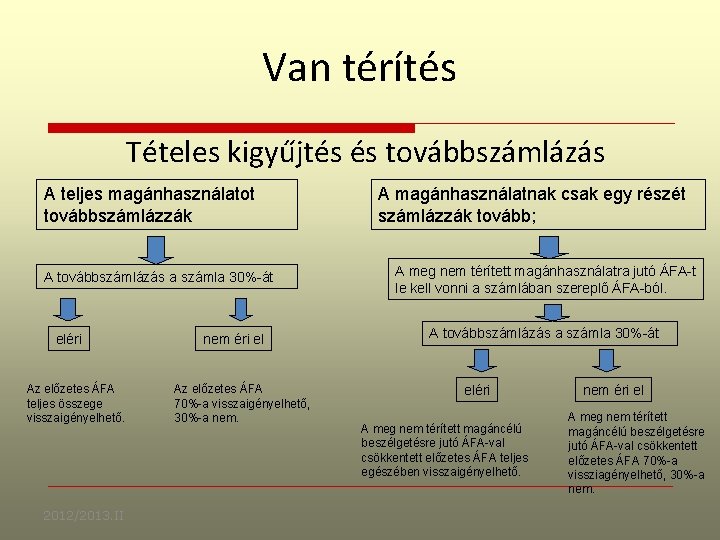

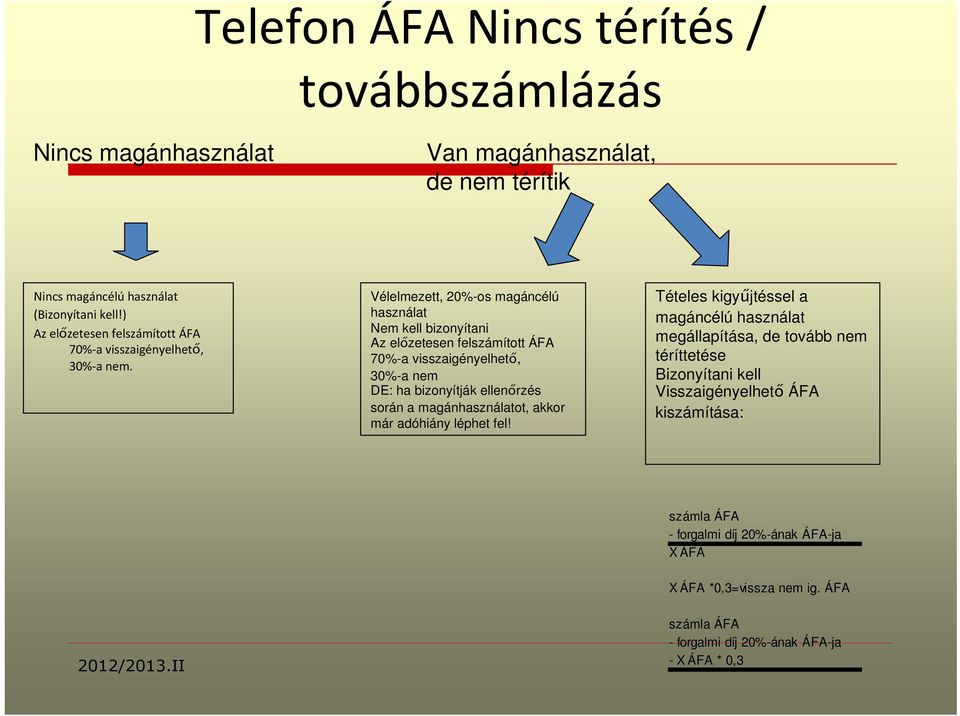

Fa Fizets Esetei Pldk 20122013 Ii Hol Tartunk

Abban az esetben ha az étkezési szolgáltatás nyújtására a rendezvényszervezési csomag részeként kerül sor akkor az nem önálló szolgáltatásként kezelendő így 27 százalékos áfával terhelendő tovább áfatövény 70.

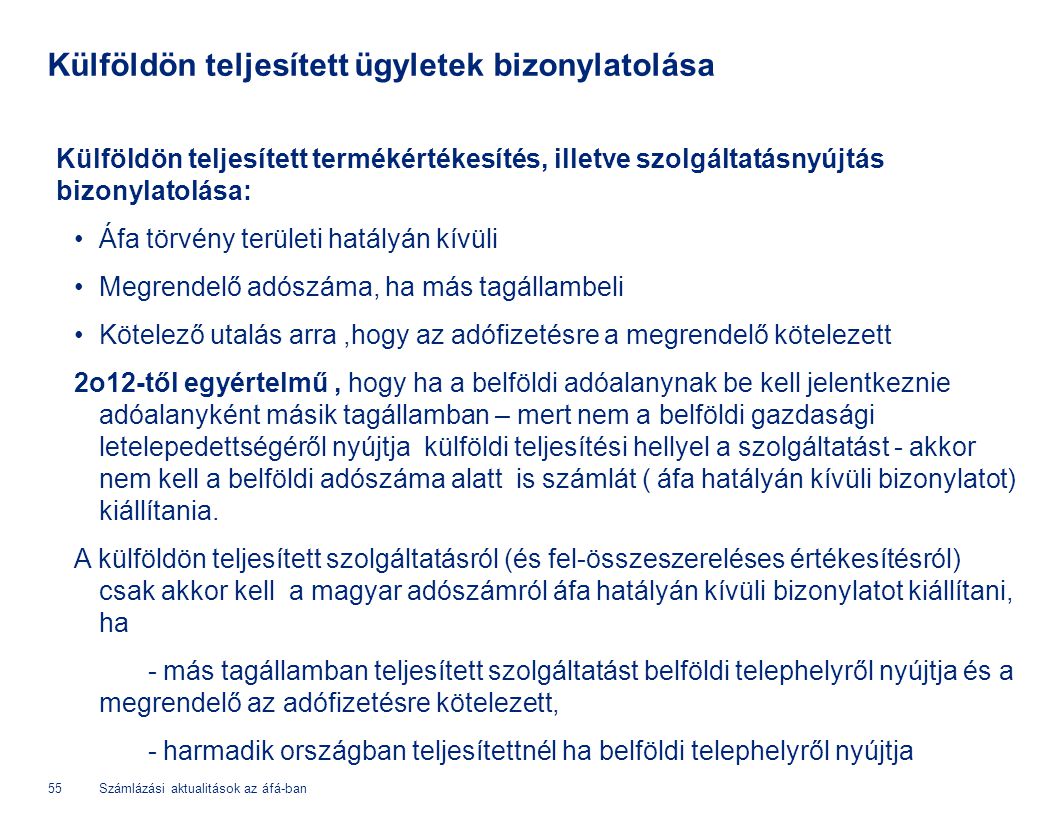

áfa hatályán kívüli szolgáltatás továbbszámlázása. Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai 2013. Villamosenergia-számlában szereplő áfa hatályán kívüli pénzeszközök továbbszámlázása Kérdés. A külföldi fél felé a számítástechnikai szolgáltatást Áfa törvény hatályán kívüliként azaz áfa nélkül kell számlázni.

Általános forgalmi adó Kártérítés továbbszámlázása. A külföldi fuvardíj pedig az áfa-törvény hatályán kívüli szolgáltatás. ÁFA törvény hatályán kívüli kulcsok ÁTK – ÁFA tárgyi hatályán kívüli TAHK Olyan tételek amelyek nem tartoznak ÁFA körbe melyekről nem kötelező számlát kiállítani de ha más tételek miatt mégis a számlán.

Tárgyi hatályán kívüli ügyletek. KIEMELT TÉMÁK Új tb-szabályok. EU-n belül vagy kívüli de nem Magyarországon lebonyolított szolgáltatásokhoz.

Amint arról már volt szó az Áfa tv. Áfa kulcsok és a tevékenység közérdekű vagy egyéb sajátos jellegére tekintettel adómentes tevékenységek köre 2018. és a 102 szerint de ez most nem témánk.

A villamos energiáról szóló 2007. Nem lesz szükséged EU adószámra. A magyar cég ezt a költséget beteheti a saját adóbevallásába az áfatartalmát levonhatja.

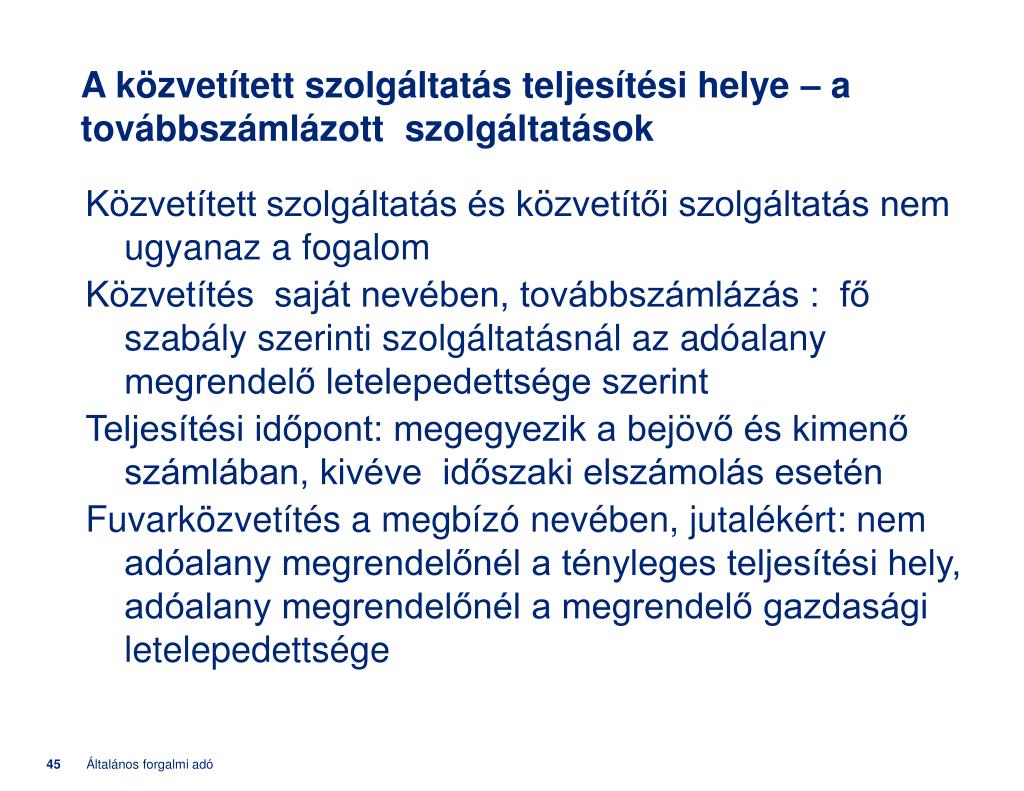

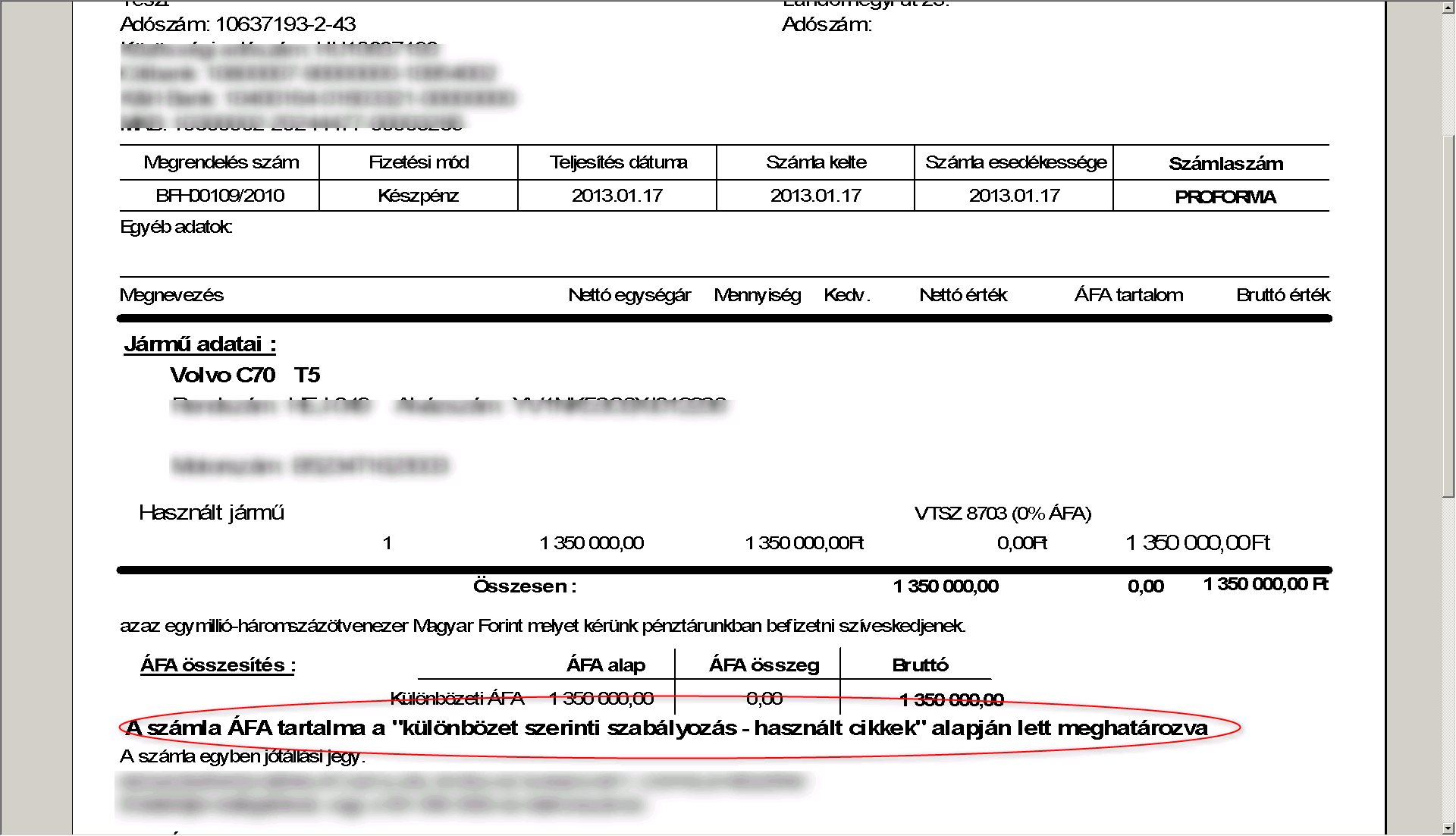

A közvetített szolgáltatás esetében bár fizikailag egy ügylet valósul meg az áfa és a számvitel szempontjából két ügyletet kell dokumentálni azaz két ügylet kapcsán kell az áfakezelés szempontjait is mérlegelni. Az áfa törvény területi hatályán kívüli szolgáltatásnyújtás az áfát a megrendelő adóalany a saját országában köteles rendezni fordított adózás reverse charge VAT. Tárgyi hatályán kívüli tétel nem számlázandó.

A két ügylet tárgya ugyan teljesen azonos és általában a számlázásuk is hasonlóan történik mégis sok az. Áfa hatályán kívüli tétel továbbszámlázása Kérdés. Hatályán kívüli ügyletek másik nagy kategóriájába azok tartoznak amelyek az Áfa tv.

A villamos energiáról szóló 2007. Belföldi adóalany megrendelő esetén is vannak különleges esetek a 93. Az Áfa törvény 32.

A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Közvetítői szolgáltatás az áfa rendszerében. A közvetített szolgáltatás és a járulékos költség nem egymással ellentétes fogalmak.

Tárgyi hatályán esnek kívül. A számlákra rá kell írnod. Lényeges ennek a meghatározása a közvetítői tevékenység során ugyanis létezik a tevékenységhez igazodó statisztikai besorolás.

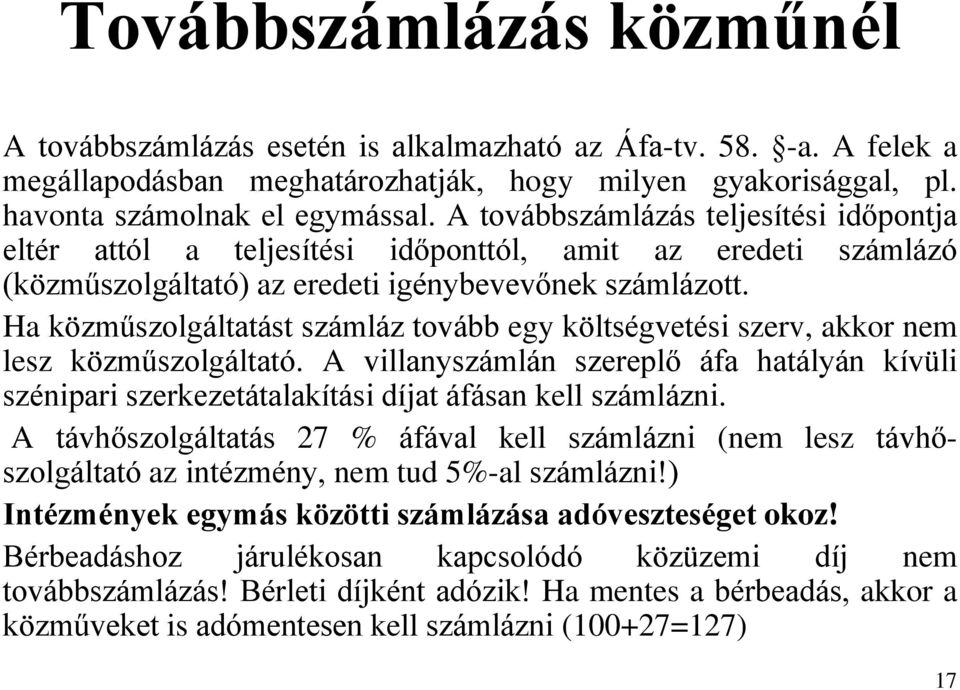

Villamosenergia továbbszámlázása bérleti díj nélkül Kérdés. Külföldi adóalany részére teljesített teherfuvarozás a főszabály szerint adózik. Az Áfa törvény 70 1 b pontja szerint az adó alapjába beletartoznak a felmerült járulékos költségek amelyeket a termék értékesítője szolgáltatás nyújtója hárít át a termék beszerzőjére így különösen a bizománnyal egyéb közvetítéssel csomagolással fuvarozással és.

Az áfa szempontjából lényeges hogy maga a közvetítői tevékenység önállóan nem adózik ez kiszámlázásra sem kerül. Az áfa hatály kiterjed rá de adómentességet ír elő a törvény de ez a mentesség azzal jár hogy az ügylethez kapcsolódó beszerzési áfa nem vonható le. A külföldi anyavállalat felé ezt a költséget ha önállóan számlázza ki számlával kell átterhelni noha a számla az áfa hatályán kívüli ügyletről kell hogy szóljon amit úgyszintén szerepeltetni kell a.

-a határozza meg mely ügyletek áfakötelesek. Egy ügylet helyett kettő. áfa területi hatályán kívüli kitétel szerepeltetés nem kötelező de ajánlott.

Egy ügylet lehet ugyanis egyúttal közvetített szolgáltatás és járulékos költség is de természetesen arra is van példa hogy egy adott költségelem csupán közvetített szolgáltatás vagy csupán járulékos költség derül ki az Áfa kalauz legfrissebb számából. 2 bekezdése alapján a másik tagállam területén teljesített szolgáltatáshoz belföldön igénybevett szolgáltatás áfája levonásba helyezhető amennyiben az áfa akkor is levonható lenne ha azt a szolgáltatást. Az külön tényállásként kezelendő marad az Áfa tv.

Ppt Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Powerpoint Presentation Id 5818888

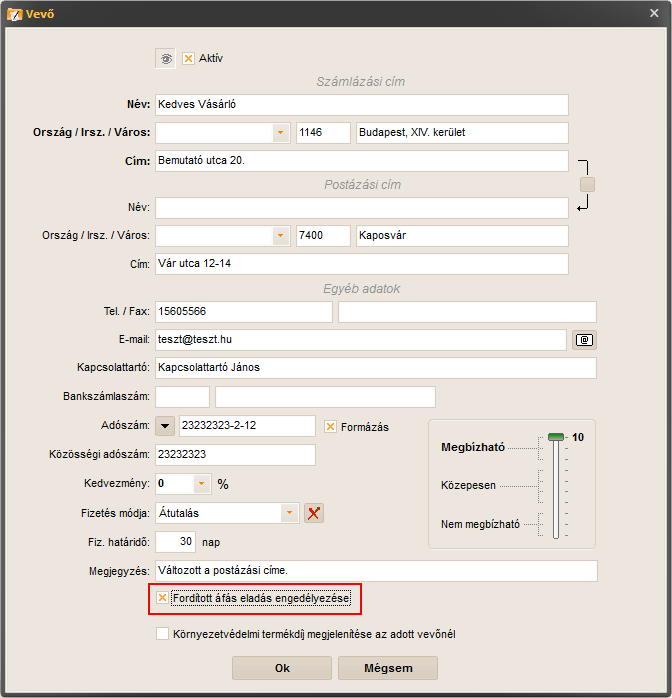

Forditott Afas Szamla Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Ahk Afa Auto Rajongo Es Auto Legendak

Forditott Afas Szamla Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Belso Ellenorok Tarsasaga Pdf Free Download

A Tovabbszamlazas Kerdesei A Gyakorlatban Adozona Hu

Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Ppt Letolteni

Forditott Afas Szamla Tovabbszamlazasa Auto Rajongo Es Auto Legendak