Bárki lehet áfás vagy alanyi mentes áfában. Kifizetőnek nyújtott szálláshely-szolgáltatás esetén a magánszemély által számlázott bevételből a kifizető köteles adóelőleget vonni.

Adzs Pnztrgp Jelentsi Ktelezettsg Trning Szllsadk Rszre 2015

A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma.

Adószámos magánszemély szálláshely szolgáltatás. Ingatlan bérbeadás szálláshely szolgáltatás végezhető ilyen módon. Tágabb családunkban összesen 4 adószámos magánszemély fog egy-egy vendégházat üzemeltetni ebből 3 már működik a negyediket üzemeltetné a lányunk. Fizetővendéglátó tevékenységet folytató magánszemély az aki nem egyéni vállalkozóként adószámos magánszemélyként a tulajdonában haszonélvezetében lévő legfeljebb három.

Adott egy adószámos magánszemély aki nyáron a Balatonnál 3 hónapon keresztül kiadja a szobákat nem egy embernek több turistának eddig 10-os költséghányadot választott a jövedelem 90-a után megfizeti a 16-os szja-t és a 27-os eho-t 2015-től. Saját ingatlan 2 szobát. Magánszemélyek esetén a szálláshely szolgáltatás önálló tevékenységnek minősül így az adókat a jövedelem után kell megfizetni.

Január 1-jétől a bevétel 50 százalékánál nagyobb mértékű költséget nem vehet figyelembe. Szerint az adószámos magánszemély tevékenysége önálló tevékenységnek minősül így az erre vonatkozó szabályok szerint adózza le jövedelmét. Adószámos magánszemély és áfa.

Adószámos magánszemély esetén nem kell minimum járulékokat fizetni. Ez azt jelenti hogy a szolgáltatás ellenértékeként kapott bevétel költségekkel csökkentett része után keletkezik az adófizetési kötelezettség. Az sem változott hogy a 7-es adószámot hivatalosan kizárólag csak kereskedelmi szálláshely szolgáltatásra és ingatlan bérbeadásra szabad használni.

A kifizető az adóelőleg megállapítása során 2012. Fizetővendéglátás tevékenységet szeretne adószámos magánszemély folytatni 2020. Törvény a személyi jövedelemadóról 3 17.

Egyéb szálláshelynek a szálloda panzió kemping üdülőház közösségi szálláshely kivételével a szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része minősül tehát a magánszemély. 2 vendégházzal már beléptünk az áfa-körbe a könyvelő szerint maradhattunk átalányadózók és innentől nincs bevételi felső határ. Veszteségelhatárolás Mindkét tevékenységi forma esetén a jövedelem meghatározása úgy történik hogy a bevételekből levonásra kerülnek a tevékenység végzésével kapcsolatban felmerült és.

Adószámos magánszemély adózása Adószámos magánszemélyekre a személyi jövedelemadóról szóló 1995. Kifizetőnek nyújtott szálláshely-szolgáltatás esetén a magánszemély által számlázott bevételből a kifizető köteles adóelőleget vonni. Január 1-jétől a bevétel 50 százalékánál nagyobb mértékű költséget nem vehet figyelembe.

Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. Teljesen mindegy hogy adószámos magánszemély vagy vagy egyéni vállalkozó és az is mindegy hogy szja szerint adózó vagy katás az áfának ezekhez semmi köze. A kifizető az adóelőleg megállapítása során 2012.

Hanem mint adószámos magánszemély. Jellemzője hogy járulékfizetéses biztosított jogviszonyt nem hoz létre. Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017.

üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül összefüggő szolgáltatások nyújtása. Szálláshely-szolgáltatás fizetővendéglátás. Ez választható illetve bizonyos feltételek bekövetkezése esetén kötelező.

Ezt a szabályt pedig itt találjuk. A szálláshely-szolgáltatási tevékenység folytatására vonatkozó követelményeket a szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009. üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül összefüggő szolgáltatások nyújtása.

Html formathtml different_values0A szálláshely-szolgáltatói tevékenység – ideértve a fizető-vendéglátókat falusi szálláshely szolgáltatókat is – olyan adóköteles tevékenység mely csak adószám birtokában egyéni vagy társas vállalkozóként és adószámos magánszemélyként végezhető tevékenységAmennyiben magánszemélyként adjuk ki ingatlanunkat. -a alapján jogkövetkezmény az Ön részére nem állapítható meg. A szálláshely-szolgáltatók ellenőrzésének adóellenőrzésének szempontjai.

A magánszemély rendelkezik heti 36 órás munkaviszonnyal és tételes átalányadózást szeretne választani. Szerint olyan önálló tevékenység amelyet jogszabály szerint végezhet a magánszemély adószám birtokában. Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018.

Nem minősül egyéni vállalkozónak az a magánszemély aki. Az adószámos magánszemély az Szja.

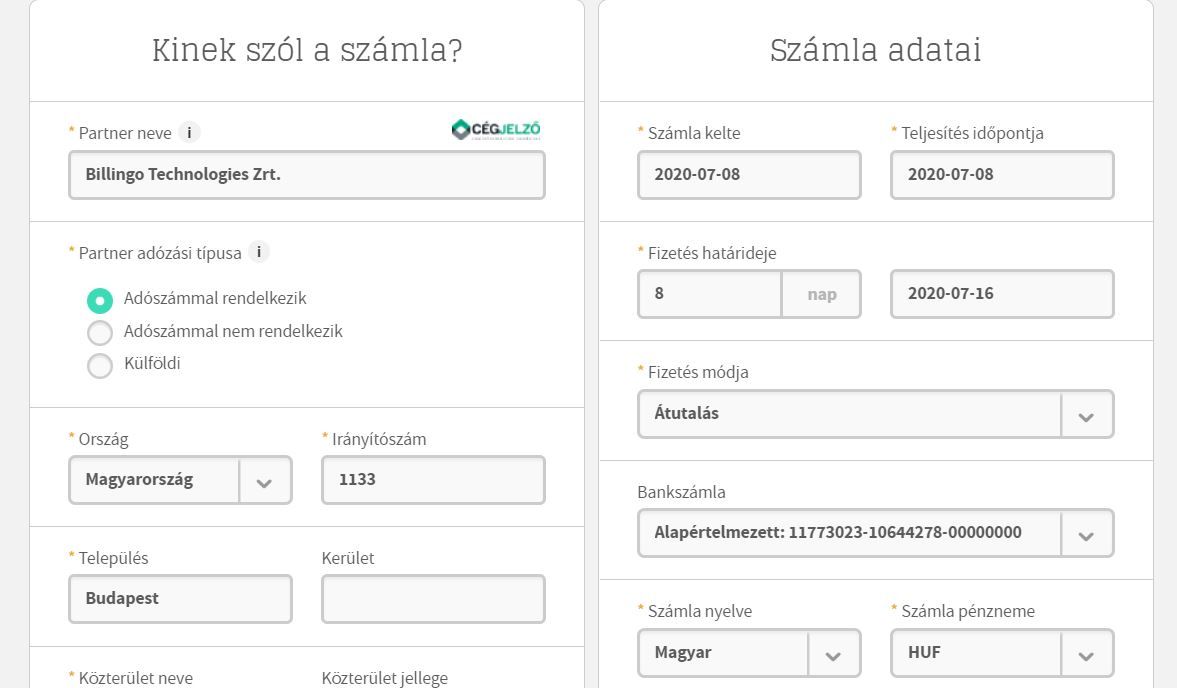

Szamla Kiallitasa Adoszamos Maganszemelykent Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Hogyan Adozzunk Maganszemelykent A Szallashely Szolgaltatas Utan Konyvelo Szakma

Onallo Tevekenyseg Adozasa Adoszamos Maganszemely By Archive X Issuu

Szamla Kiallitasa Adoszamos Maganszemelykent Billingo Online Szamlazo Elektronikus Szamlazas Egyszeruen

Airbnb S Szallaskiadas Adozasa Adoszamos Maganszemelyek Kvantum

Adzs Pnztrgp Jelentsi Ktelezettsg Trning Szllsadk Rszre 2018

Https Nav Gov Hu Data Cms435700 Tajekoztato A Kereskedelmi Szallashely Szolgaltatast Online Foglalasi Rendszeren Keresztul Nyujto Adoalanyok Jovedelmenek Adozasarol Pdf