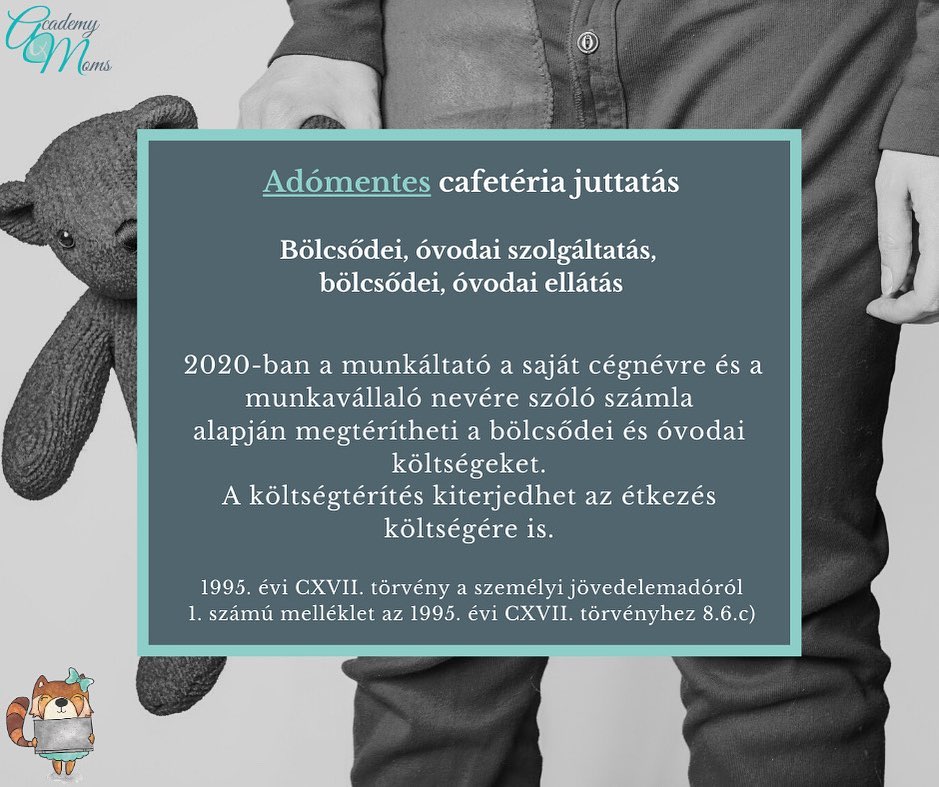

Szeretnénk igénybe venni az adómentes óvodai-bölcsődei szolgáltatást. Marad adómentes juttatás de már a magánszemély nevére szóló számla alapján is elszámolható.

A Bolcsode Is Lehet Adomentes Juttatas Piac Profit A Kkv K Oldala

A bölcsőde és a családi napközi fogalmi jellemzőit a gyermekek védelméről és a gyámügyi igazgatásról szóló 1997.

Adómentes bölcsődei szolgáltatás. Számú melléklet 86 pontja alapján adómentesnek minősül a bölcsődei szolgáltatás valamint már a családi napközi is. Ilyenkor az adómentesség a juttatott bevétel nem pénzbeli formájára vonatkozik. A magánszemély helyett teljesített kiadás befizetés Szja tv.

Jelenleg társas vállalkozó 36 órát elérő munkaviszony mellett. A válaszadás időpontja. A nem pénzben kapott juttatások közül továbbra is adómentes a munkavállalónak ingyenesen vagy kedvezményesen juttatott bölcsődei szolgáltatás illetve családi napközi a munkáltató pedig a vállalkozási tevékenység érdekében felmerülő költségként ráfordításként számolhatja el.

2 bekezdés c pont. Milyen életkorig hol és milyen szolgáltatások tartoznak az adómentes. C bölcsődei szolgáltatás.

Az említett törvény értelmében nem pénzben megszerzett bevételnek minősül különösen az elengedett átvállalt tartozás. Törvény és a személyes gondoskodást nyújtó gyermekjóléti gyermekvédelmi intézmények valamint személyek szakmai feladatairól és működésük feltételeiről. Ezt csak akkor teheti meg ha személyesen közreműködő tag.

Pontja c alpontjában foglaltak alapján a nem pénzben kapott juttatások közül adómentes az ingyenesen vagy kedvezményesen juttatott bölcsődei szolgáltatás. Megköszönnénk az erre vonatkozó bővebb tájékoztatást. Bölcsődei óvodai ellátás szolgáltatás amely abban az esetben is adómentes ha az ellátás díjának megtérítése a magánszemély nevére szóló számla alapján történik.

Bölcsődei óvodai szolgáltatás. C bölcsődei szolgáltatás Tehát adómentes juttatásnak tekinthető az ha a munkáltató a szolgáltatás vásárlásáról a nevére szóló számla ellenében megtéríti a magánszemély által megelőlegezett összeget vagy pedig egy bizonyos összeget átad a magánszemélynek azzal hogy a szolgáltatás vásárlásáról a. A személyi jövedelemadóról szóló 1995.

A nem pénzben kapott juttatások közül adómentes. Január 1-jétől a szolgáltatás díja akkor is adómentes ha a munkáltató a munkavállaló nevére szóló számla alapján összeghatár nélkül téríti meg a. Óvodai-bölcsődei szolgáltatás elszámolása Kérdés.

Ha a szülőnek megtéríti a munkáltató a kifizetett óvodai vagy bölcsődei díjat. Tehát adómentes juttatásnak tekinthető az ha a munkáltató a szolgáltatás vásárlásáról a. A nem pénzben kapott juttatások közül továbbra is adómentes a munkavállalónak ingyenesen vagy kedvezményesen juttatott bölcsődei szolgáltatás illetve családi napközi a munkáltató pedig a vállalkozási tevékenység érdekében felmerülő költségként ráfordításként számolhatja el.

Fontos megjegyeznünk hogy ebben az esetben az adómentesség a juttatott bevétel nem pénzbeli formájára vonatkozik. Szabályosan jár-e el a munkáltató és adómentes lesz-e a kifizetés ha a szolgáltatás vásárlásáról a nevére szóló. A személyi jövedelemadóról szóló törvény 1.

C bölcsődei óvodai szolgáltatás bölcsődei óvodai ellátás ideértve azt is ha a kifizető a bölcsődei óvodai szolgáltatás térítési díját a magánszemély nevére kiállított számla alapján téríti meg. A személyi jövedelemadóról szóló törvény értelmében a nem pénzben kapott juttatások közül adómentes az ingyenesen vagy kedvezményesen juttatott bölcsődei szolgáltatás. Törvény Szja tv 1.

Adómentes juttatásnak tekinthető pl. Az ingyenesen vagy kedvezményesen juttatott. Tulajdonosa adómentesen szeretné elszámolni gyermeke bölcsődei ellátásának költségeit.

A magánszemély helyett teljesített kiadás befizetés. Bölcsődei óvodai ellátás szolgáltatás amely abban az esetben is adómentes ha az ellátás díjának megtérítése a magánszemély nevére szóló számla alapján történik. Nem pénzben megszerzett bevételnek minősül különösen az elengedett átvállalt tartozás.

– bölcsődei óvodai szolgáltatás bölcsődei óvodai ellátás ideértve azt is ha a kifizető a bölcsődei óvodai szolgáltatás térítési díját a. Formái az alapítványi támogatás az intézmény térítési díjának kifizetése valamint saját óvoda üzemeltetése. Bölcsőde óvoda iskolarendszerű alap- és középfokú képzés körében adómentes a szakképzés kivételével.

C bölcsődei szolgáltatás. Milyen életkorig hol és milyen szolgáltatások tartoznak az adómentes. Adómentes bölcsődei szolgáltatás.

A nem pénzben kapott juttatások közül továbbra is adómentes a munkavállalónak ingyenesen vagy kedvezményesen juttatott bölcsődei szolgáltatás illetve családi napközi a munkáltató pedig a vállalkozási tevékenység érdekében felmerülő költségként ráfordításként számolhatja el. A dolgozó kifizeti a díjat és a szolgáltatás megvásárlásáról az őt foglalkoztató cég vagy szervezet nevére kiállított számlát kér és azt bemutatja. A személyi jövedelemadóról szóló 1995.

Fontos megjegyezni hogy ebben az esetben az adómentesség a juttatott bevétel nem pénzbeli formájára vonatkozik. Számú melléklet 86 alpont c pontja értelmében 2019. Milyen módon hogyan tudjuk igénybe venni kinek a nevére szóljon a számla.

Cafeteria 2020 Bdo

Az Szja S A Kata 2019 Vi Vltozsai

A Bolcsode Is Lehet Adomentes Juttatas Vpdsz Hu

Bren Kvli Jutatsok 2012 Ivsz 2012 01 31

Ingyenes Csaladi Napkozi Mint Adomentes Juttatas Ikonaudit Hu Konyveles Online Konyveles Adotanacsadas

Academy4moms Cafeteria 2020 Adomentes Juttatas Facebook

Ingyenes Csaladi Napkozi Mint Adomentes Juttatas Ikonaudit Hu Konyveles Online Konyveles Adotanacsadas

Adomentes Bolcsode Es Ovoda Eu Tax Konyveloiroda

.jpg.ximg.l_12_m.smart.jpg)