Az adó alanya a biztosító. Cikkét hogy héaköteles szolgáltatásnyújtásnak minősül az ha az elektronikus hírközlési szolgáltató korábbi ügyfeleivel szemben akik számára promóciós kedvezményeket biztosított amelyek lényege a beüzemeléssel a szolgáltatás aktiválásával a hordozhatósággal vagy a berendezésekkel.

1 Az Altalanos Forgalmi Adotorveny Gyakorlati Alkalmazasa Ppt Letolteni

Szerinti harmadik országbeli biztosító magyarországi fióktelepe továbbá a határon átnyúló biztosítási szolgáltatást nyújtó is a 2.

Adóköteles szolgáltatás nyújtása. 1 Termék értékesítése szolgáltatás nyújtása esetében ha adófizetésre a terméket beszerző szolgáltatást igénybevevő adóalany kötelezett a fizetendő adótfordított áfa3 a az ügylet teljesítését tanúsító számla vagy egyéb okirat kézhezvételekor vagy b az ellenérték megtérítésekor vagy. 1 alapján mentes az áfa alól számos pénzügyi banki szolgáltatás többek között a biztosítási szolgáltatás nyújtása. Adóalany az Európai Gazdasági Térség tagállamában székhellyel rendelkező vagy a Bit.

-a alapján olyan mértékben jogosult az előzetesen felszámított áfa levonására amilyen mértékben azt az adóköteles szolgáltatás nyújtása érdekében használja fel. Főszabály szerint a szolgáltatás teljesítésének helye attól függ hogy a szolgáltatás igénybe vevője adóalany-e. -a értelmében adóköteles tevékenység a termékértékesítés és a szolgáltatásnyújtás.

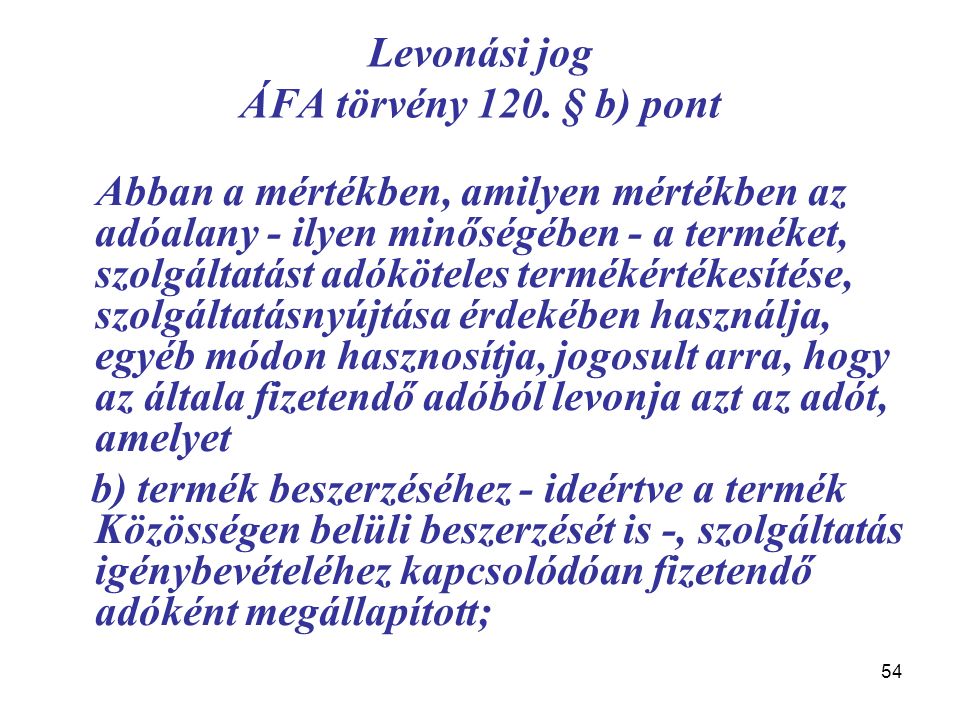

Pont b alpontja alapján Magyarország. Mint ismeretes az Áfatörvény 120. Pont b alpontja alapján Magyarország.

Terméket szolgáltatást adóköteles termékértékesítése szolgáltatás nyújtása érdekében használja egyéb módon hasznosítja jogosult arra hogy az általa fizetendő adóból levonja azt az adót előzetesen felszámított adó amelyet. Adóköteles a biztosítási szolgáltatás nyújtása ha a kockázat felmerülésének helye a Bit. Pont b alpontja alapján Magyarország.

Cikke 1 bekezdésének c pontját 9 24 72. A casco biztosítási szolgáltatás nyújtása esetén az adóalap 15-a b vagyon- és balesetbiztosítási szolgáltatás nyújtása esetén az adóalap 10-a c kötelező gépjármű-felelősségbiztosítási szolgáltatás nyújtása esetén az adóalap 23-a de a biztosító kockázatviselésével érintett időtartam naptári napjaira naponta legfeljebb 83 forintgépjármű. Mivel a társaság tevékenysége nem akkreditált oktatás ezért annak ellenértéke áfaköteles lenne azaz a gazdasági tevékenysége adóköteles lenne.

A cég ezt a szolgáltatást ellentételezés nélkül indítja meg azaz a szolgáltatást ellentételező konkrét árbevétellel nem rendelkezik nem realizál árbevételt. 1 Úgy kelle értelmezni a héairányelv 2. Termékek esetén elsősorban az áruk értékesítéseként jelenik meg a gazdasági esemény amikor a vállalkozás valamilyen.

A hitelnyújtás közvetítés és kezelés. Helyesen gondolom-e hogy amennyiben a szolgáltatás nyújtása a Közösségen kívülről történne Közösségbeli adóalanyok részére magyar adóalany igénybevevő esetében szintén a 140. 1 bekezdés 36.

-a értelmében adóköteles tevékenység a termékértékesítés és a szolgáltatásnyújtás. Adóalany az Európai Gazdasági Térség tagállamában székhellyel rendelkez ő vagy a Bit. Főszabály szerint az adóalanyok közti ügyletekben a szolgáltatás teljesítési helyét a szolgáltatást igénybe vevő adóalany székhelye állandó telephelye lakóhelye szokásos tartózkodási helye határozza meg.

Adóköteles telefon-szolgáltatás körébe tartozik a helyi és távbeszélõ-szolgáltatás SzJ 642011 és 642012 a mobiltelefon-szolgáltatás SzJ 642013 továbbá az internet-protokollt alkalmazó beszédcélú adatátvitel SzJ 642016-ból szolgáltatás magáncélú használata. Adóalany az Európai Gazdasági Térség tagállamában székhellyel rendelkező vagy a Bit. Adóköteles a biztosítási szolgáltatás nyújtása ha a kockázat felmerülésének helye a Bit.

1 bekezdés 36. A folyó- betét- és ügyfélszámlával fizetéssel átutalással csekk- egyéb pénzköveteléssel és pénzügyi eszközzel kapcsolatos szolgáltatás nyújtása közvetítése valamint a magyar és külföldi törvényes fizetőeszközzel kapcsolatos szolgáltatás nyújtása. Alapján adóköteles a magyar adóalany számára míg a szolgáltatás nyújtója aki Közösségen kívüli adóalany e tevékenységére tekintettel nem köteles regisztráltatnia magát a Közösségen belül.

Gyakorta előfordul gazdasági eseményként az is hogy nem saját termék vagy saját szolgáltatás kerül értékesítésre. Terméket szolgáltatást adóköteles termékértékesítése szolgáltatás nyújtása érdekében használja egyéb módon hasznosítja jogosult arra hogy az általa fizetendő adóból levonja azt az adót előzetesen felszámított adó amelyet. Szerinti harmadik országbeli biztosító magyarországi fióktelepe továbbá a határon átnyúló biztosítási szolgáltatást nyújtó is a 2.

Az adó alanya a biztosító. 1 bekezdés 36. Az adó alanya a biztosító.

Szolgáltatás ingyenes nyújtása Adva van egy cég mely új szolgáltatási tevékenységet indít be mely kapcsolódik a főtevékenységéhez. Az áfatörvény 120. Adóköteles a biztosítási szolgáltatás nyújtása ha a kockázat felmerülésének helye a Bit.

Gyakorta előfordul gazdasági eseményként az is hogy nem saját termék vagy saját szolgáltatás kerül értékesítésre. Mint ismeretes az Áfatörvény 120. Terméket szolgáltatást adóköteles termékértékesítése szolgáltatás nyújtása érdekében használja egyéb módon hasznosítja jogosult arra hogy az általa fizetendő adóból levonja azt az adót előzetesen felszámított adó amelyet.

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Altalanos Forgalmi Ado Pdf Ingyenes Letoltes

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Https Nav Gov Hu Data Cms485486 3012 2018 Pdf

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Http Www07 Nav Gov Hu Data Cms137656 29 Fuzet Pdf