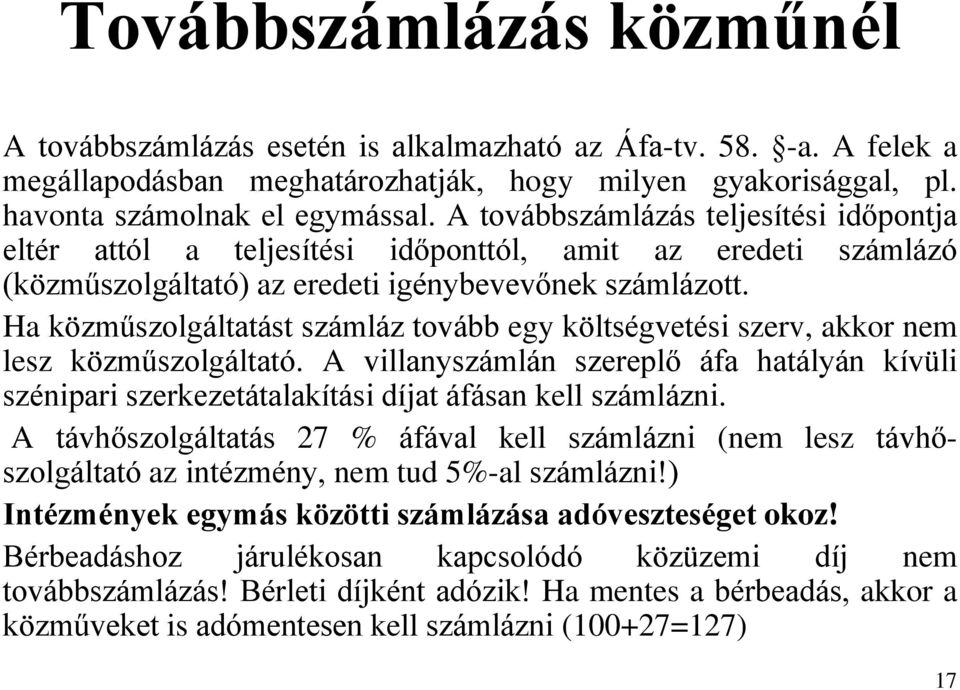

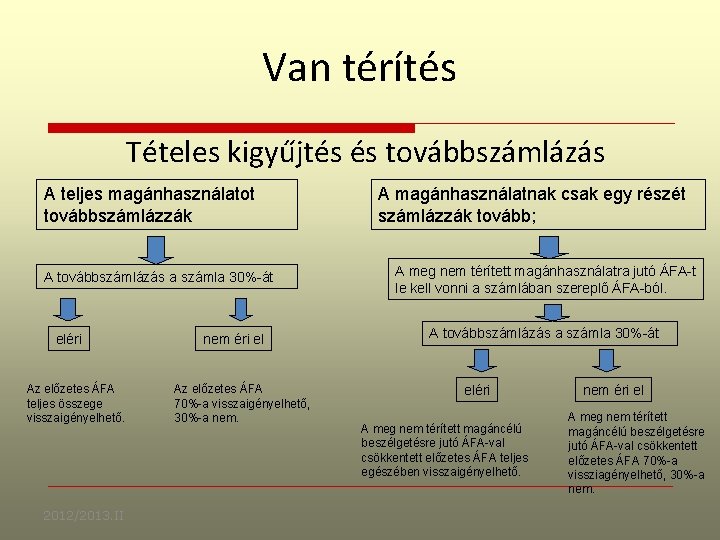

Tipikus esete ennek a cégek életében a dolgozók felé történő továbbszámlázás. áfa területi hatályán kívüli kitétel szerepeltetés nem kötelező de ajánlott.

Belso Ellenorok Tarsasaga Pdf Free Download

A terméket szolgáltatás teljesítés érdekében szállítják más tagállamba.

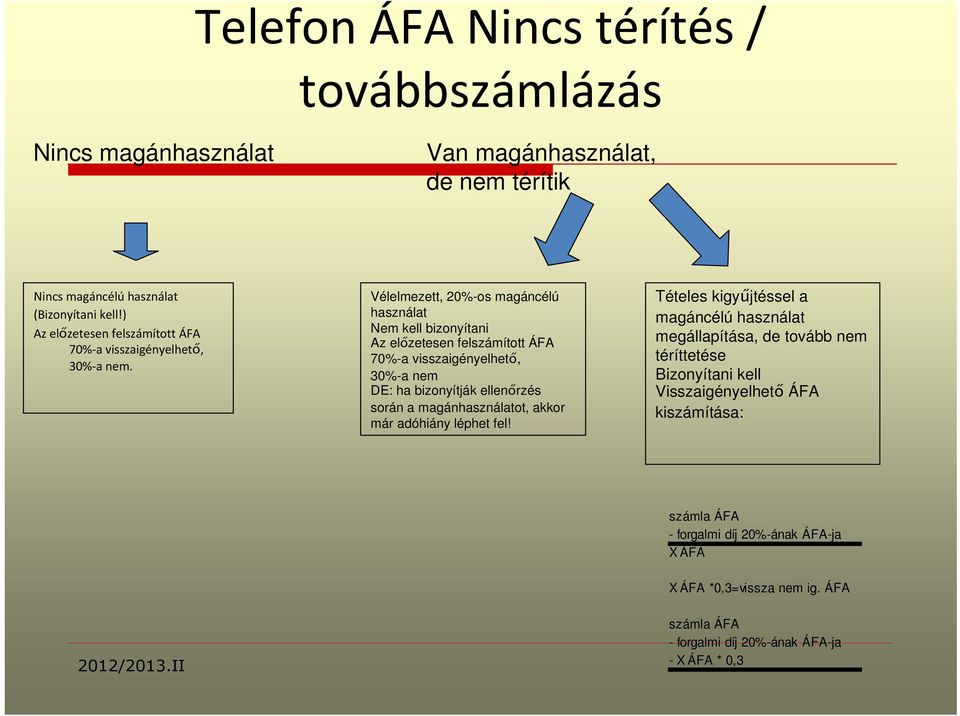

Adó hatályon kívüli szolgáltatás továbbszámlázása. O Termékexport valamint területi hatályon kívüli értékesítés a teljesítési id őpont. Az áfa hatály kiterjed rá de adómentességet ír elő a törvény de ez a mentesség azzal jár hogy az ügylethez kapcsolódó beszerzési áfa nem vonható le. Gyakran előfordul hogy a cég ezt meg is teszi és a munkavállaló a céges flottában kedvezőbb feltétekkel használhatja telefonját.

Válaszát előre is köszönönöm. Az Áfa törvény 32. A vállalkozások számára gyakran nem egyértelműek az.

A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Ez az adó nem vonható le csak a fizetend ő adó alapja csökkenthet ő utólag de csak akkor ha igazolja az adó célországbeli. Pontját amelynek alapján az étkezőhelyi vendéglátás 18 százalékos adómérték alá tartozott 2017.

Ingatlanhoz kapcsolódó szolgáltatás esetén az ingatlan fekvésének helye személyközlekedési szolgáltatás megtett útvonal. Hatályon kívüli ügyletek esetén melyik állam számlázási szabályait kell alkalmazni. Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018.

A külföldi fél felé a számítástechnikai szolgáltatást Áfa törvény hatályán kívüliként azaz áfa nélkül kell számlázni. Gyorskérdés ÁFA – Általános forgalmi adó Kártérítés továbbszámlázása. Jövőre csak a SZÉP kártya marad meg béren kívüli juttatásként vonzóbb lesz a kiva elhal az eva többet adóznak az alkoholos italok megszűnik a baleseti adó és bevezetik a bevándorlási különadót.

Amikor számlakibocsátásról beszélünk a köznyelvben gyakran az áfás számla kifejezést használjuk. Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Kizárólag tárgyi hatályon kívüli ügyletről nem kell számlát kiállítani de egy számla tartalmazhat tárgyi hatályon kívüli tételt is.

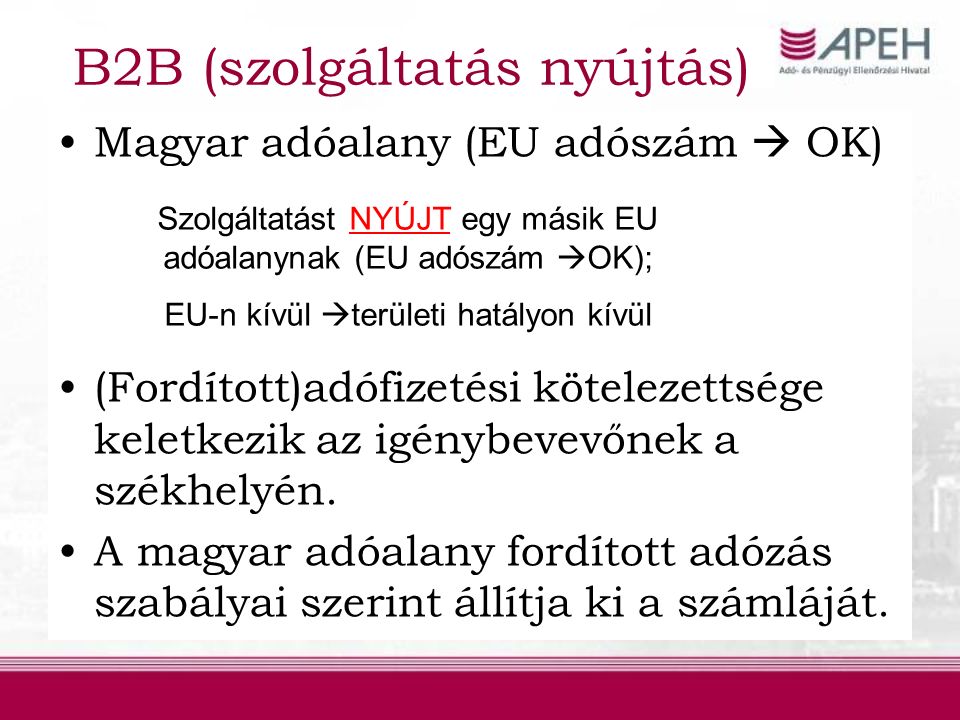

3 E -t alkalmazni kell az olyan szolgáltatás igénybevételéhez fizetett előleg esetében is amelynél az adófizetésre a 140. Közvetített szolgáltatás esetén ugyanis mind polgári jogi értelemben mind pedig az általános forgalmi adó szempontjából két ügyletről van szó. 2 bekezdése alapján a másik tagállam területén teljesített szolgáltatáshoz belföldön igénybevett szolgáltatás áfája levonásba helyezhető amennyiben az áfa akkor is levonható lenne ha azt a szolgáltatást.

Az alkalmazott adó mértéke ÁFA tv. A 71 1 c pontja szerint ugyanakkor. Amennyiben ezen forgalmi adó típusok olyan számlákon jelennek meg melyek nem NAV online adatszolgáltatás kötelezettek felvitelükkor javasolt üresen hagyni az ÁFA mentesség oka mezőt.

A pontja hatályon kívül helyezi az Áfa tv. Az adó alapjába nem tartozik bele. Amennyiben vállalkozásunk olyan költséget kénytelen viselni amely végső soron nem az ő érdekét szolgálja illetve nem az ő tevékenysége érdekében merült fel jogos elvárás az adóhatóságtól hogy ezen költségek a tényleges igénybe vevő felé továbbhárításra kerüljenek.

Vagyonáthelyezés szabályai termékértékesítés Áfa tv. Nagy mennyiségű hívószámmal rendelkező vállalkozás sokkal kedvezőbb tarifákkal tud szerződést kötni mobilszolgáltatókkal mint egy magánszemély önmagában listaáron. Ennek viszont többféle oka is lehet a számlán pedig megfelelően kell feltüntetni azt hogy miért nem hárítottunk át áfát az üzleti partnerre.

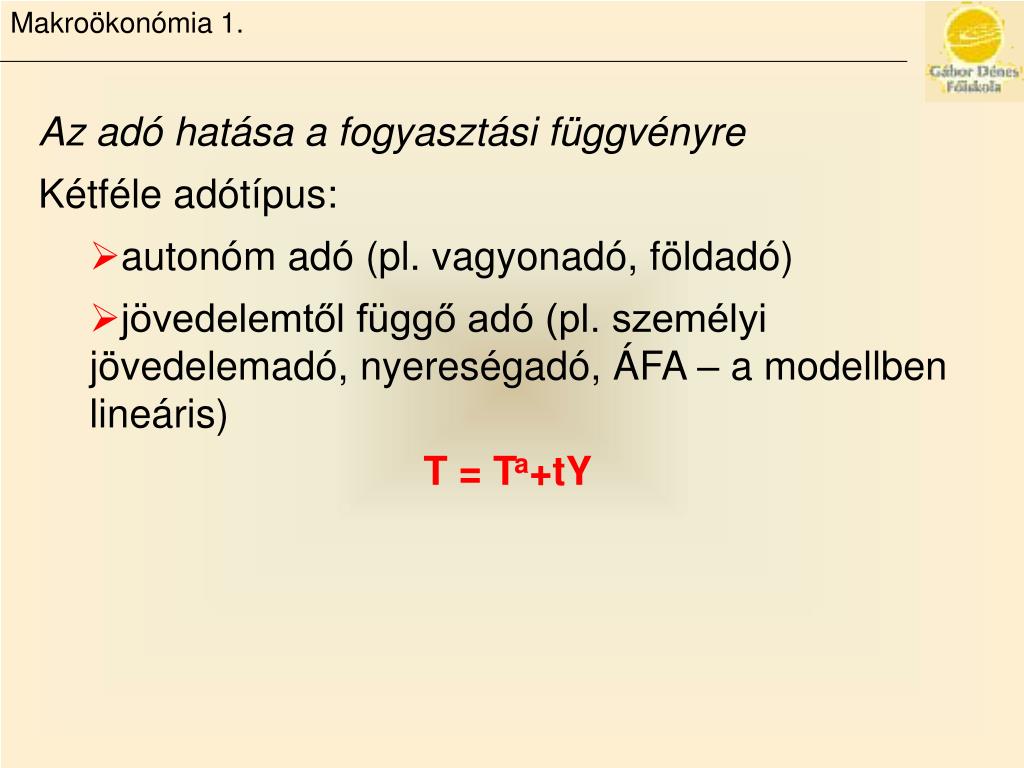

Adóalap és felszámított adó eltérésének kódja. Az adó alapja is a belföldön teljesített ügyletekhez hasonlóan állapítandó meg az adó alapjára 27-os mérték ő áfa számítandó fel ha a termék nem tartozik az Áfa törvény el ıírásai szerint más adómérték alá vagy nem min ısül. -a alapján jogkövetkezmény az Ön részére nem állapítható meg.

Az Országgyűlés pénteken fogadta el a vaskos és komplex 2019-es adócsomagot. Január 1-jétől Ahhoz hogy az adott szolgáltatás az Áfa tv. A pontja alapján az igénybevevő kötelezett azzal az eltéréssel hogy ebben az esetben az előleget nem lehet úgy tekinteni mint amely a fizetendő adó.

Áfa tárgyi hatályán kívül. Ugyanakkor ezek területi hatályon kívüli adózást sejtetnek THK tehát az Az ÁFA tv. Az internet mellett a telefon az üzleti kommunikáció legfőbb eszköze biztosítja hogy a felek személyes találkozás és írásbeliség nélkül is képesek legyenek tárgyalásokat lebonyolítani.

Vagy attól teljesen külön kezelendő és marad ÁFA körön kívüli. Az egyik ügylet a tényleges szolgáltató és a közvetítő között teljesül a másik ügylet pedig a közvetítő és. Ilyen esetben a munkáltató a szolgáltatást továbbszámlázza a.

A céges telefon magáncélú használatával kapcsolatos szabályok évek óta változatlanok azonban úgy véljük hogy nem árt felfrissíteni a vonatkozó ismereteinket. Hatályán kívül kategóriába is beleillenek. Ezzel egy időben a Mód.

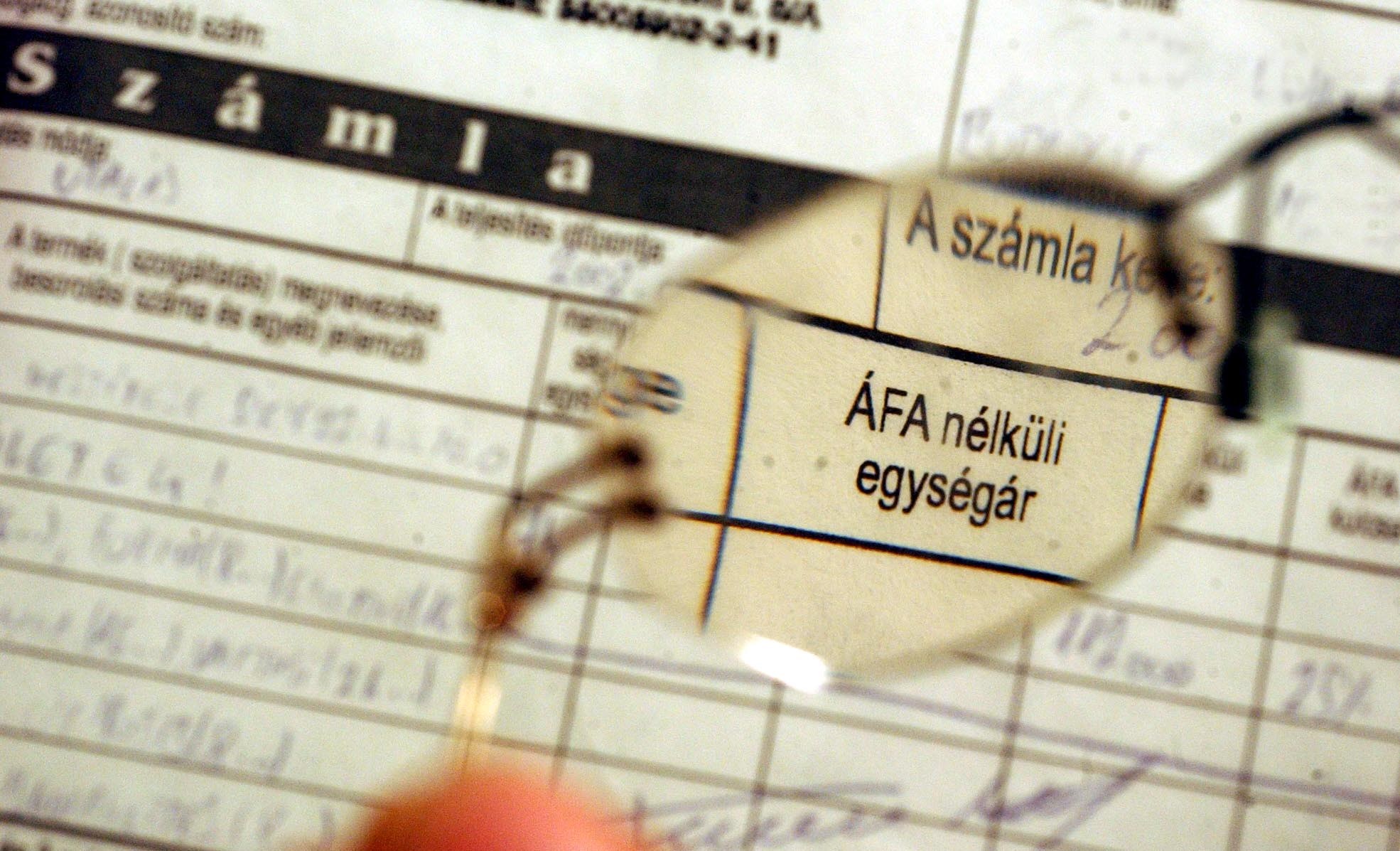

Az a pénzösszeg amelyet az adóalany a termék beszerzőjétől szolgáltatás igénybevevőjétől – mint az áthárított költség igazolt végső képviselőjétől kap feltéve hogy az. A számlákon ugyanakkor nem mindig szerepel áthárított áfa.

Afa Teruleti Hatalyan Kivuli Szolgaltatas 2018 Auto Rajongo Es Auto Legendak

A Tovabbszamlazas Kerdesei A Gyakorlatban Adozona Hu

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Fa Fizets Esetei Pldk 20122013 Ii Hol Tartunk

Afa Teruleti Hatalyan Kivuli Szolgaltatas 2018 Auto Rajongo Es Auto Legendak

Igy Kell A Telefonkoltseget Tovabbszamlazni Adozona Hu

Forditott Afas Szamla Tovabbszamlazasa Auto Rajongo Es Auto Legendak

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni