Azokban az esetekben amikor az adófizetési kötelezettség megfordul azaz a termék beszerzője a szolgáltatás igénybevevője az adó fizetésére kötelezett az előlegfizetés nem eredményez adófizetési kötelezettséget tekintve hogy a vevőnél kézhez vétel jóváírás az előleg kapcsán nem merül fel mivel az előleget ő fizeti meg az eladó nyújtó felé. Emellett az adóalany köteles.

Az Ltalnos Forgalmi Ad 2019 A Forgalmi Adk

Nem belföldi letelepedésű adóalany által belföldön teljesített termékértékesítésről szolgáltatásnyújtásról ha az adó fizetésére nem a terméket beszerző szolgáltatást igénybevevő kötelezett.

A szolgáltatás igénybevevője nem kötelezett. Hivatkozott rendelkezéseiből következően nem tiltott hogy a fordított adózás hatálya alá tartozó tétel szerepeltethető legyen olyan számlában amelyen egyenes adózás hatálya alá tartozó tételek is kiszámlázásra kerülnek. A felvásárlási okirat kibocsátási kötelezettséget kizárólag a termék beszerzője szolgáltatás igénybevevője teljesítheti. – a számlát nem a termék beszerzője szolgáltatás igénybevevője bocsátja ki.

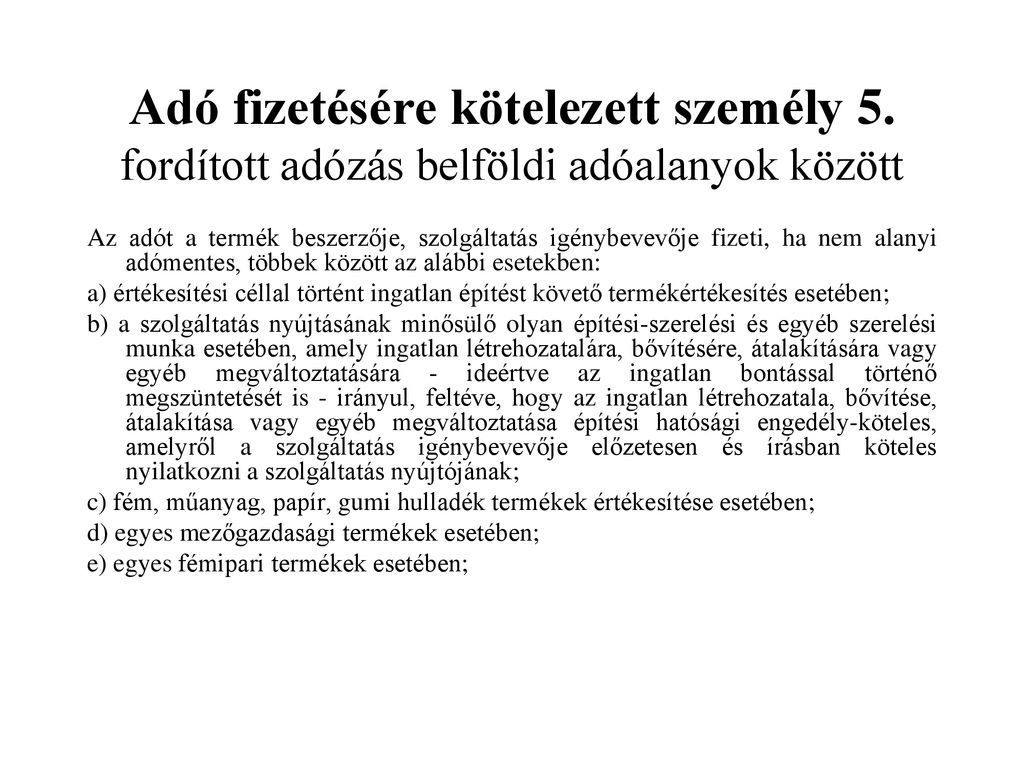

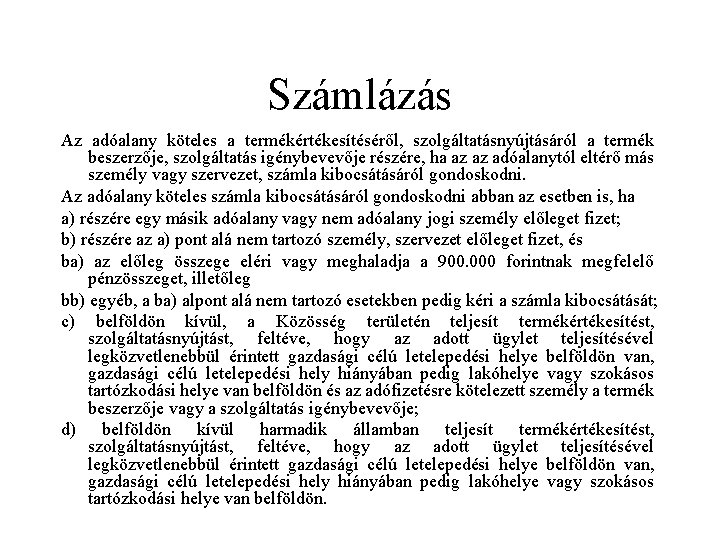

Szerint az adóalany köteles a belföldön és ellenérték fejében teljesített termékértékesítéséről szolgáltatásnyújtásáról a termék beszerzője szolgáltatás igénybevevője részére számla kibocsátásáról gondoskodni ha az az adóalanytól eltérő más személy vagy szervezet. Magyarországon nem telepedett le gazdasági céllal vagy van ugyan magyarországi állandó telephelye de az nem érintett a termékértékesítés vagy szolgáltatásnyújtás teljesülésében és. Fordított adózás az alábbi két nagy csoportba tartozó ügyletek esetében fordulhat elő.

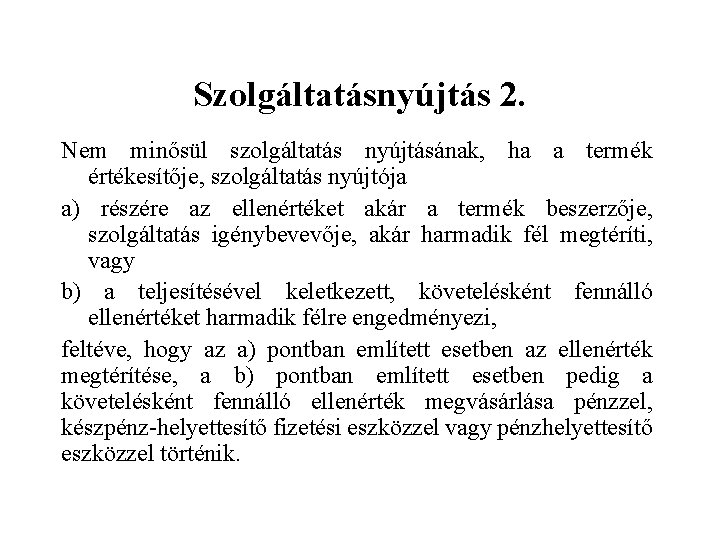

Amennyiben az adóalany azért mentesül a számlakibocsátási kötelezettség alól mert a terméket beszerző szolgáltatást igénybevevő nem adóalany az ellenérték adót is tartalmazó összegét legkésőbb a teljesítésig vagy a teljesítés napján készpénzzel készpénz-helyettesítő fizetési eszközzel vagy pénzhelyettesítő eszközzel részére maradéktalanul megtéríti és számla kibocsátását az adóalanytól nem. Amennyiben az adóalany mentesül a számlaadási kötelezettség alól és a termék beszerzője vagy a szolgáltatás igénybevevője az adott termékszolgáltatás ellenértékének adót is tartalmazó összegét teljesítésig vagy a teljesítés napján maradéktalanul megtéríti és nem kéri számla kibocsátását akkor a termékértékesítő vagy a szolgáltatás nyújtó adóalany köteles nyugta kibocsátásáról. Hogy az adófizetésre a termék beszerzője vagy a szolgáltatás igénybevevője legyen kötelezett14 jogi személynek nem minősülőnem adóalany részéről 900 ezer forintot elérő vagy azt meghaladó előlegfizetése15 jogi személynek nem minősülőnem adóalany részéről 900 ezer forintot el nem érő.

1 Az adóalany köteles – ha e törvény másként nem rendelkezik – a 2. Az áfa levonása szempontjából ez a releváns s nem az hogy az áfa fizetésére a termék vevője a szolgáltatás igénybevevője kötelezett a külföldönnem belföldön teljesített ezáltal belföldön nem adóztatható – tevékenységek csak akkor ha belföldi teljesítési hely esetén rájuk nem vonatkozna az Áfa tv. D pontjának 2017.

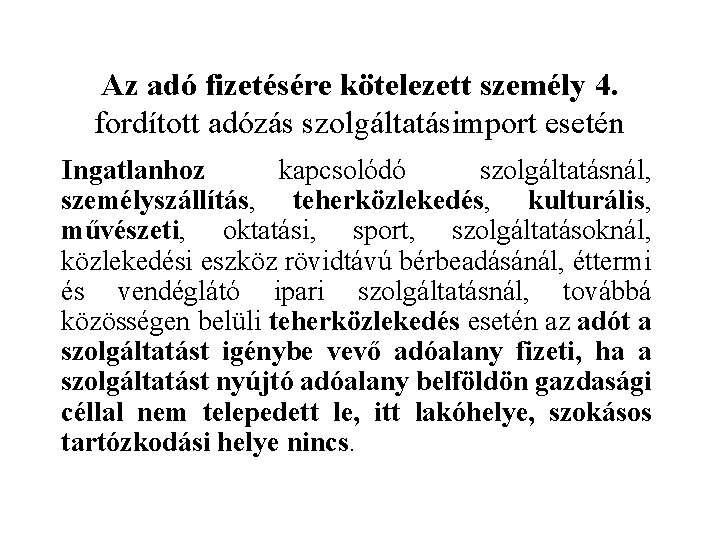

Július 1-jétől az online számlaadat-szolgáltatás. Amennyiben a szálláshely-szolgáltatás igénybe vevője nem minősül belföldi adóalanynak hanem például magánszemély vagy külföldi adóalany akkor minden egyéb tényezőtől függetlenül fel sem merül 2020. Az áfa fizetésére nem a szolgáltatás igénybevevője lesz kötelezett hiszen a szolgáltatás nyújtója állandó telephellyel rendelkezik belföldön az Áfa tv.

Amennyiben a szálláshely-szolgáltatás igénybe vevője nem minősül belföldi adóalanynak hanem például magánszemély vagy külföldi adóalany akkor minden egyéb tényezőtől függetlenül fel sem merül 2020. Július 1-jétől az online számlaadat-szolgáltatás. Az ilyen ügyletről gyűjtő felvásárlási jegy nem bocsátható ki és a bizonylat egyszerűsített adattartalommal nem bocsátható ki.

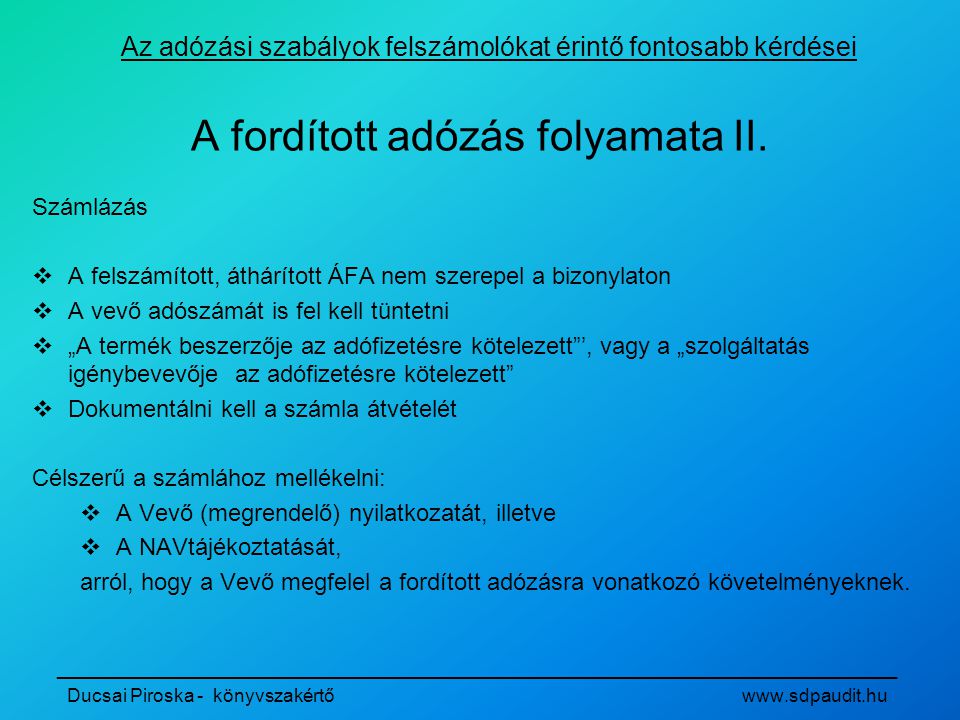

Szolgáltatás igénybevevője kötelezett jogszabályi hivatkozás vagy bármely más de egyértelmű utalás arra hogy a termék értékesítése szolgáltatás nyújtása ka mentes az adó alól vagy kb után a termék beszerzője szolgáltatás igénybevevője az adófizetésre kötelezett. áthárított adó mértéke ha nem adómentes a számla. Az általános forgalmi adóról szóló 2007.

Az adó fizetésére a terméket beszerző vagy a szolgáltatást igénybevevő kötelezett de. Az általános forgalmi adóról szóló 2007. Ilyen esetekben a számlára vonatkozó kötelezettségekre a termékértékesítő szolgáltatásnyújtó adóalany gazdasági tevékenységének a székhelye illetve a teljesítéssel.

-a pedig a fordított adózás egyik kritériumaként szabja meg hogy a szolgáltatást nyújtó adóalany belföldön gazdasági céllal ne. A pontja szerinti termékértékesítéséről szolgáltatásnyújtásáról a termék beszerzője szolgáltatás igénybevevője részére ha az az adóalanytól eltérő más személy vagy szervezet számla kibocsátásáról gondoskodni. N a fordított adózás kifejezés ha adófizetésre a termék beszerzője szolgáltatás igénybevevője kötelezett Az Áfa tv.

Január 1-jei hatállyal módosított dc alpontja alapján a belföldön letelepedett adóalanynak kötelező a számlán feltüntetnie a termék vevője szolgáltatás igénybevevője azon adószámának vagy csoportos általános forgalmiadó-alanyiság esetén csoportazonosító számának első nyolc számjegyét amely. A teljesítésre kötelezett az alábbiakban említett termékértékesítéseivel szolgáltatásnyújtásaival kapcsolatban a teljesítés helye szerinti külföldi országban nem telepedett le. Adómentesség esetében valamint abban az esetben ha adófizetésre a termék beszerzője szolgáltatás igénybevevője kötelezett egyértelmű utalás arra hogy a számla adómentes illetve a másik fél az adófizetésre a kötelezett.

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

Az Adozasi Szabalyok Felszamolokat Erinto Fontosabb Kerdesei Ppt Letolteni

Az Ltalnos Forgalmi Ad 2019 A Forgalmi Adk

Az Ltalnos Forgalmi Ad 2019 A Forgalmi Adk

Az Altalanos Forgalmi Ado Ppt Letolteni

Dr Dark Pter Fa S Jvedk Jvedelem Versus

Https Www Nav Gov Hu Data Cms511284 29 Az Altalanos Szabalyok Szerint Adozo Afaalanyok Kozossegi Ugyletei 20200131 Pdf

Az Altalanos Forgalmi Ado Ppt Letolteni