Az áfa törvény kiemeli hogy nem minősül szolgáltatás nyújtásának ha a termék értékesítője szolgáltatás nyújtója. Teljesen át kellett alakítaniuk számlázási gyakorlatukat a fuvarozó és szállítmányozó cégeknek 2019-ben ugyanis egy Európai Bírósági ítélet miatt az eddigi szabályozás megváltoztatására volt szükség.

Ppt Az Uj Afa Torveny 2007 Cxxvii Tv Mk 07 155 Powerpoint Presentation Id 1210839

Jogi szolgáltatás kapcsán átterhelt áfa levonhatósága A válaszadás időpontja.

A jogi szolgáltatás áfa. Az áfa törvény Áfatv 60. A jogi szolgáltatás díját az ügyfél helyett az állam viseli az alábbi esetekben. A perköltségbe egyfelől tartozhat olyan költségelem amely olyan szolgáltatás okán merül föl amelyet a bíróság saját nevében vesz igénybe ugyanakkor mivel a jogvita eldöntése nem az ő érdekét szolgálja a felmerült költségeket megtérítteti a felekkel illetve azzal aki a Polgári perrendtartásról szóló 1952.

-a szerinti szolgáltatás-igénybevétel2 A közösségi adószám megállapítása érdekében az adóalanynak az adóköteles tevékenysége. Jogi szolgáltatás áfája svájci megbízó esetén. Közvetítői szolgáltatás az áfa rendszerében.

A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni. F a számlakibocsátó választására bízza hogy az Áfa tv. Köztudott hogy a humán-egészségügyi szolgáltatásnak minősülő tevékenységek az általános forgalmi adó rendszerében a tevékenység közérdekű jellegére tekintettel adómentes korábbi fogalommal tárgyi mentes tevékenységnek minősülnek.

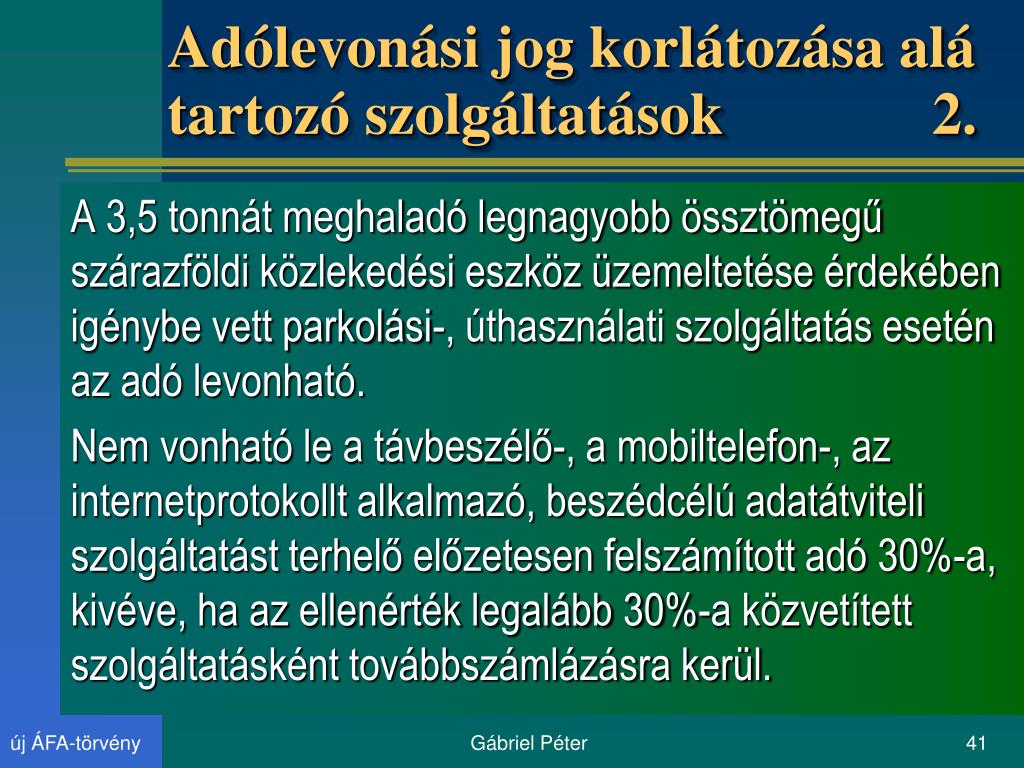

A legfontosabb változás hogy idén január 1-től már csak azon fuvarokat lehet áfa nélkül számlázni. Közérdekű jellegére tekintettel áfa mentes például a betegápolás gyermek- és ifjúságvédelem keretében nyújtott szolgáltatások bölcsődei vagy családi. A 27 uniós tagállam és az Egyesült Királyság az átmeneti időszak végéig használnak fel vagy fogyasztanak el.

Termék értékesítése szolgáltatás nyújtása esetében az adó alapja – ha e törvény másként nem rendelkezik – a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a. A hozzáadottérték-adó héa Magyarországon. A jogi szabályozásnak azért van súlya mivel az építőipari szolgáltatás adókulcsa -os azonban ha a szolgáltatás.

1 Jövedelmi és vagyoni viszonyaira tekintet nélkül azon személy esetében aki. A rendelkezés egyidős az Áfa törvénnyel. Szerinti SZJ szolgáltatási jegyzékszámot feltünteti-e vagy sem.

Az Áfa tv. Valamint ezekhez hozzáadódhat 27 mértékű Áfa amennyiben a jogi segítő általános forgalmi adó fizetésére köteles. Korábban ezen lehetőség több vitát is kiváltott ma már egységes az álláspont.

Magyarországi székhelyű egyéni ügyvéd jogi szolgáltatást és jogi képviseletet nyújt egy svájci székhelyű és illetőségű megbízó felé a cég kapcsolt vállalkozásainak melynek egy része magyarországi székhelyű jogi átvilágítására. A szolgáltatás megnevezésének feltüntetésénél Áfa tv. Adóalany jogi személyek Közösségen belüli kereskedelmi kapcsolataira vonatkozó.

Feliratkozom a hírlevélre és elfogadom a Jogi Nyilatkozatot valamint hozzájárulok ahhoz hogy a megadott elérhetőségeimre a SALDO Zrt. Adózási tanácsadás – Távbeszélő szolgáltatás áfája – jogszabályértelemzés. Az EU egységes szabályokat hozott az áfára vonatkozóan.

Ez azonban nem jelenti azt hogy ne merülnének fel a gyakorlatban azzal kapcsolatos kérdések hogy pontosan mit kell érteni. A termékeivel és szolgáltatásaival kapcsolatos hírleveleket küldjön illetve e célból a megadott adataimat a SALDO Zrt. A szolgáltatások eseteiben is lehetséges hogy a vállalkozás a saját nevében de más javára rendeli meg a szolgáltatásnyújtást akkor az áfa tekintetében ezt a vállalkozást úgy kell tekinteni mint aki ugyanannak a szolgáltatásnak egyidejűleg az igénybevevője és nyújtója is.

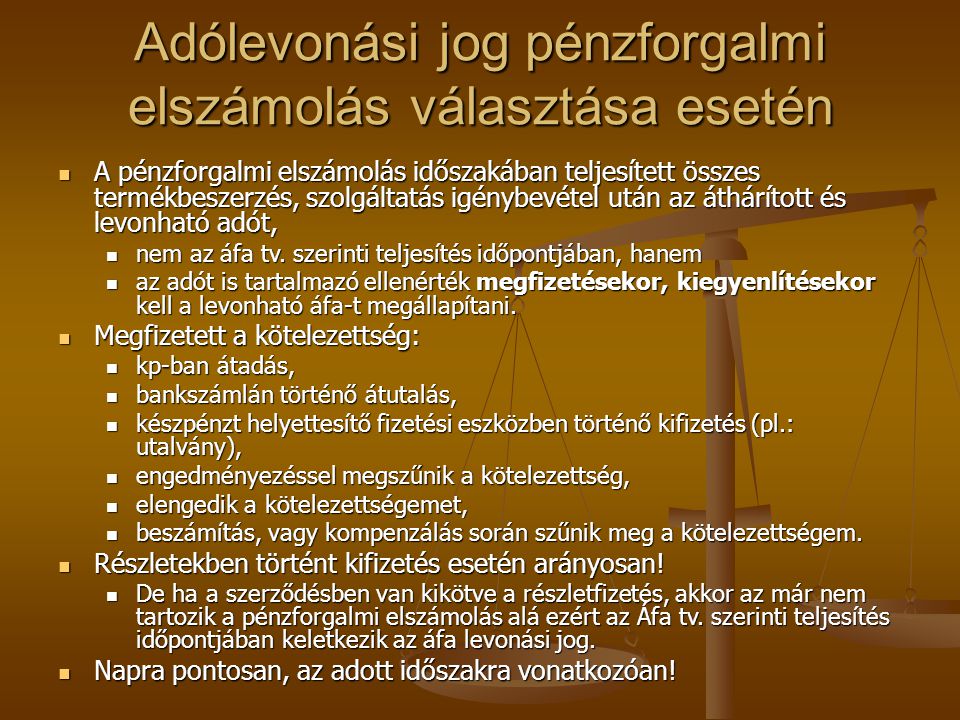

Tevékenység kódját akkor kell kötelezően. Az adófizetésre kötelezett személyének megállapításán túl az adófizetési kötelezettség keletkezésének időpontja is fontos ahhoz hogy tudjuk a szolgáltatás kapcsán az adókötelezettséget mely elszámolási időszakról benyújtandó áfa bevallásban kell teljesíteni. ÁFA -SZABÁLYOZÁS 2 TARTALOM 1Áfa jellemzői 2Áfa hatálya területi személyi tárgyi 3Gazdasági tevékenység 4Termékértékesítés 5Szolgáltatás nyújtása 6Teljesítés helye 7Adó alapja 8Adómentesség 9Adó levonása 10Adminisztráció.

Termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik. A részére az ellenértéket akár a termék beszerzője szolgáltatás igénybevevője akár harmadik fél megtéríti vagy. áfa egy forgalmi adó amely szinte minden olyan termékre és szolgáltatásra alkalmazandó amelyet adásvétel után az Európai Unióban ebben az esetben.

Adóalany vagy nem adóalany jogi személy olyan jövedéki terméket szerez be amely.

Https Www Nav Gov Hu Data Cms474513 29 Az Altalanos Szabalyok Szerint Adozo Afa Alanyoknak 20180131 Pdf

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Https Nav Gov Hu Data Cms485486 3012 2018 Pdf

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Ppt Az Uj Afa Torveny 2007 Cxxvii Tv Mk 07 155 Powerpoint Presentation Id 1210839

Szamlazasi Kisokos Ugyvedeknek 2 Resz Jogaszvilag

Afa Bevallas M Lapjainak Kitoltesehez Kapcsolodo Kerdesek 2020 Masodik Felevetol Minositett Konyvelok Egyesulete

Afa Bevallas M Lapjainak Kitoltesehez Kapcsolodo Kerdesek 2020 Masodik Felevetol Minositett Konyvelok Egyesulete