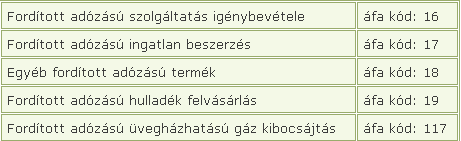

1 Az adót a termék beszerz ője szolgáltatás igénybevev ője fizeti. D pontja szerinti termékértékesítés esetében.

Gazdasgelmleti Intzet Turizmus A Statisztika Tkrben 3 Elads

Az alanyi áfa mentesség 2020.

Egyéb szálláshely szolgáltatás fordított áfa. Egyéb szerelési szolgáltatás. A fordított áfa jelentése hogy az általánostól eltérően az adót a termék beszerzője szolgáltatás igénybevevője fizeti természetesen akkor ha belföldi áfa alanynak minősül. B 208 a szolgáltatás nyújtásának min ősül ő olyan építési-szerelési és egyéb szerelési munka.

Az egyéb szálláshely üzemeltetésére irányuló szolgáltatási tevékenység a szálláshely-szolgáltatások körébe tartozik. Az áfa szabályokban sajnos – egyre több olyan eset van amikor csak apró különbségek döntenek arról hogy egy adott termék vagy szolgáltatás az általános 27 -os vagy kedvezményes 18 -os kulccsal adózik vagy akár még mentes szolgáltatás is. Fordított adózás esetén az adó megfizetésére a termék beszerzője szolgáltatás igénybevevője kötelezett amelyet levonásba is helyezhet amennyiben jogosult az áfa levonására.

Kérdésem az hogyha alkalmazottként a befizetett pénz. évi bevételi értékhatára az általános forgalmi adóról szóló 2007évi CXXVII törvény Áfa. A szálláshely-szolgáltatás az áfa rendszerében alapesetben adóköteles tevékenységnek minősül ezért a kötelezettség alóli mentesség választással jön létre.

Egyéb kötelezettség és költségvetési támogatás. Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a. Szálláshely 5 százalék turizmusfejlesztési hozzájárulás adómérték adókulcs adócsökkentés áfa.

Jogi- vagy egyéb tanácsadásnakés ezáltal nem helyettesítik a társaságunk szakértőivel folytatott. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Előtt hatályos Szja tv.

A fordított adózás Magyarországon. Áfa törvény 2007évi CXXVII. A fordított áfa fizetési kötelezettséget az Áfa tv.

A fizetővendéglátókat érintő módosítások. A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma. Fordított adózás fordított áfa.

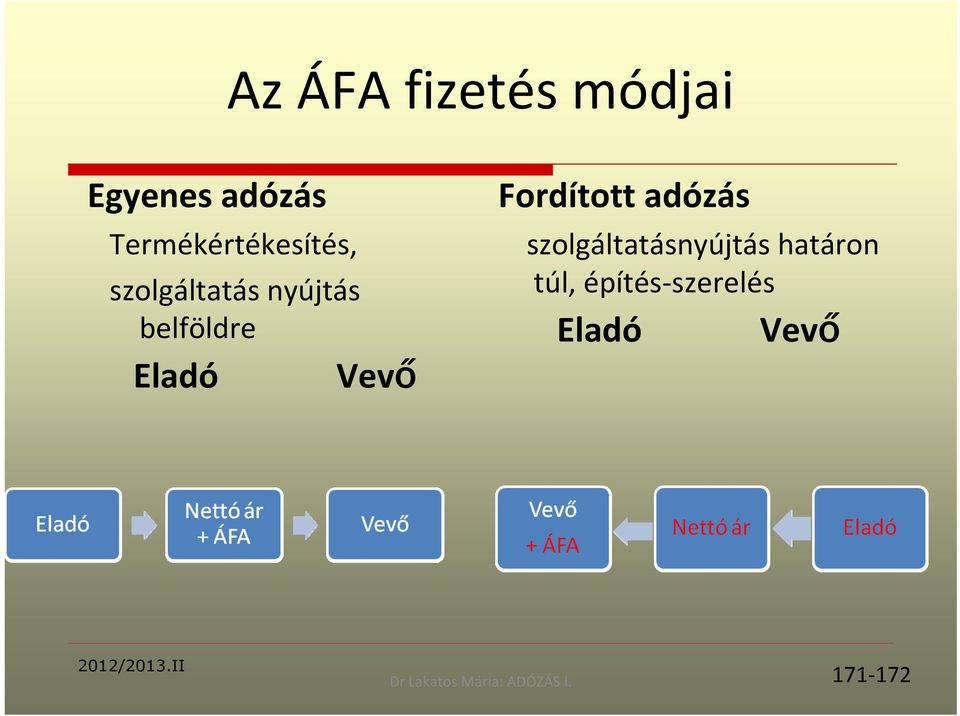

A fordított áfa kifejezetten előnyös az eladó számára amiatt hogy nem kell áfát számláznia a vevőnek. A fordított adózás egyszerűsítve azt jelenti amikor az adót a termék beszerzője szolgáltatás igénybevevője fizeti meg az állam részére. Gyors intézkedések A közösségi adómentes értékesítés megváltozott szabályai Új bizonylatok a kiszállítás igazolására.

FORDÍTOTT ADÓZÁS SZÁMLÁZÁSI TUDNIVALÓK KÖZÉRTHETŐEN. 2 Az 1 bekezdéstől eltérően ha az éttermi és egyéb vendéglátó-ipari szolgáltatások nyújtása vasúti vízi vagy légi közlekedési eszközön történik és az a Közösség területén végzett személyszállítás tartama alatt teljesül a szolgáltatás nyújtásának teljesítési helye az a hely ahol a. A szálláshely-szolgáltatás üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül.

Január 1-jétől 5 százalékra csökken valamint e szolgáltatás után. Ezzel szemben a TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X.

Áfa változások Kereskedelmi szálláshely-szolgáltatás adómérték csökkenése 5 -ra Határon átnyúló ügyeletek áfa megítélésének új szabályai Közösségi ügyletek áfa megítélésének új szabályai az ún. Áfa fizetési kötelezettség Az Áfa törvény alkalmazásában a magánszemély szálláshely illetve egyéb szálláshely szolgáltatása ideértve a falusi szálláshely szolgáltatást is főszabály szerint adóköteles kereskedelmi szálláshely szolgáltatásnak minősül amely után az adó mértéke 18. Vagyis a számla az ÁFA felszámítása nélkül kerül kiállításra és az adót majd a vevőnek kell megfizetnie az állam részére.

Írásunkban a szálláshely-étkezés és egyéb kapcsolódó szolgáltatások viszonyát elemezzük és ismertetjük a turizmusfejlesztési hozzájárulással kapcsolatos szabályokat. – egyéb szálláshely. Egyéb szálláshely szolgáltatás esetében amennyiben általány adózást választottam az EHO az általány 20-a azaz 6400Ftszobaév.

Nem kerülhet ugyanis olyan kellemetlen helyzetbe hogy a vásárló még nem egyenlítette ki a számlát neki viszont az abban felszámított áfát be kellene fizetnie a az adóhatóságnak. Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. Amennyiben a beszerző magánszemély vagy alanyi adómentes stb.

Január 1-jétől 18-ról 5 százalékra csökkent a kereskedelmi szálláshely-szolgáltatás áfamértéke. A kereskedelmi-szálláshely szolgáltatás általános forgalmi adómértéke 2020. Az a kizárólag szálláshely-szolgáltatás folytatása céljából létesített szálláshelytípus amelyben a szálláshely és reggeli szolgáltatása mellett egyéb szolgáltatásokat is nyújtanak a szálláshely-szolgáltatás keretében és ahol a.

A Forditott Adozas Bemutatasa Egy Konkret Cegen Keresztul Pdf Free Download

Afa Fizetes Esetei Peldak Pdf Ingyenes Letoltes

Afa Fizetes Esetei Peldak Pdf Ingyenes Letoltes

Gazdasgelmleti Intzet Turizmus A Statisztika Tkrben 3 Elads

2

Az Altalanos Forgalmi Adorol Szolo Evi Cxxvii Torveny Ppt Letolteni

A Szllsads Adgyi Krdsei Szablyozsi Krnyezet 2392009 X

Gazdasgelmleti Intzet Turizmus A Statisztika Tkrben 3 Elads