Telefonszámlák könyvelése Ebben nagyon sokféle a gyakorlat. A gyakorlatban a bérbe adott ingatlanoknál általában teljesítik a bérbeadók a közvetített szolgáltatás többek közt dokumentációs – követelményeit és ilyen jogcímen le tudják vonni azokat a továbbszámlázott közüzemi díjakat ami közvetlenül a bérbevevőt terhelik.

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a gazdálkodó a vásárolt szolgáltatást részben.

Továbbszámlázott szolgáltatás könyvelése. Ez azt is jelenti hogy a tulajdoni lap továbbszámlázott díjat ugyanolyan áfa-megítélés alá esik mint az a szolgáltatás amelyhez kapcsolódóan felmerült a lekérés igénye. Minden esetben kamatköteles ha a cég a dolgozójának ideiglenes pénzt ad kölcsönt. Ebben az esetben valamennyi igénybe vett a későbbiekben továbbszámlázott közvetített szolgáltatás értéke azonnal költségként kerül elszámolásra eladott közvetített szolgáltatások értékeként.

Ugyanakkor ez csak annyiban fogja befolyásolni a hipa bevallást hogy nem a. Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a. Vagyis ha a szolgáltatás nyújtója áfa-körös akkor a tulajdoni lap továbbszámlázott díja is.

Ilyen például webáruházak esetén a postaköltség vagy személygépkocsi bérbeadása során a cégautóadó. Covid-teszt számviteli elszámolása áfa levonhatósága Kérdés. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

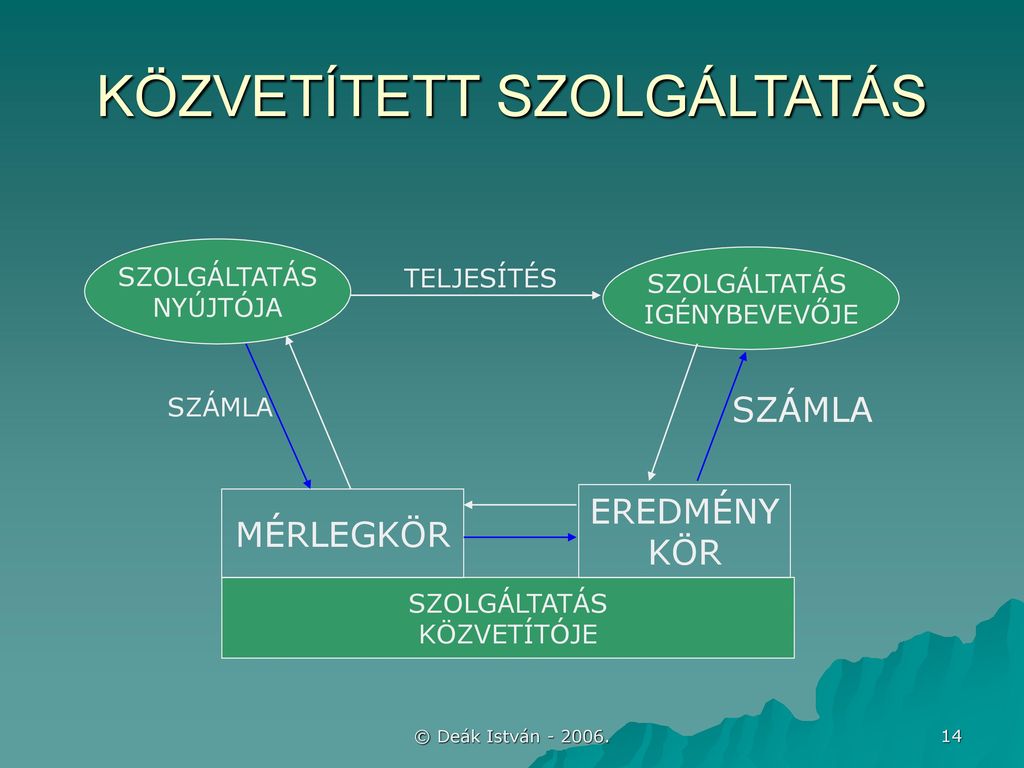

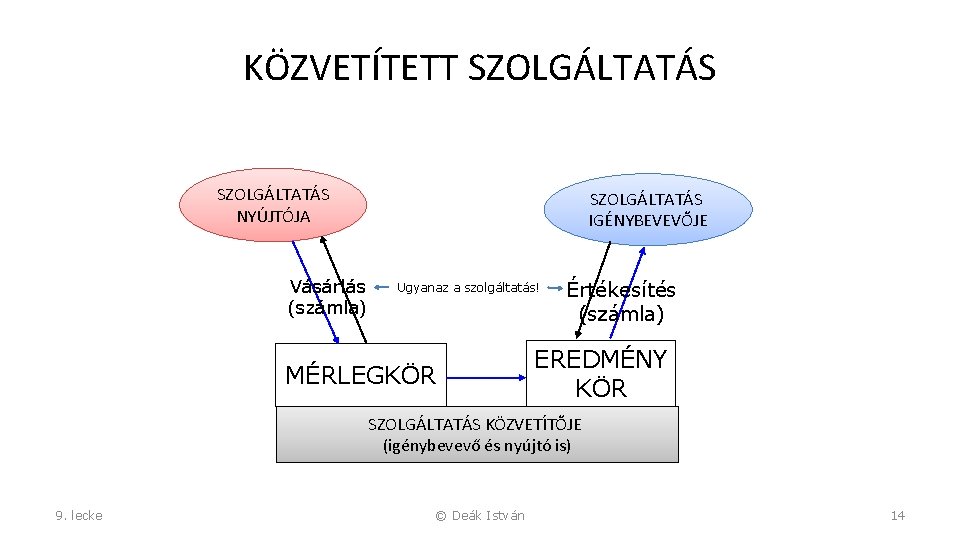

Közvetített szolgáltatás könyvelése. A közvetített szolgáltatás tehát gyakorlati értelemben az adóalany által továbbszámlázott olyan szolgáltatásokat jelenti amelyek megrendelésére alapvetően. Minden vállalkozás szokott valamilyen költséget vagy adót továbbszámlázni vevőinek terméke vagy szolgáltatása értékesítésekor.

Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak a. Az áfa szempontjából a közvetített szolgáltatások és a járulékos költségek kezelése számos kérdést vet fel és meglepően sok hibalehetőséget rejt. Közvetített szolgáltatás nettó értéke Kérdés.

A közvetített szolgáltatások értéke. Közvetített szolgáltatásnál a gazdálkodó vevője és. Vannak kivételek amelyeknél nem kell a dolgozónak kamatot fizetni vagy a meg nem fizetett kamatot jövedelemként leadózni.

4 bekezdés 1. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke.

A sok cégvezető fejében csak egyszerű továbbszámlázásként élő ügyletek áfakezelése különösen a külföldi tranzakciók esetében rendkívül összetett lehet és emiatt ellenőrzési. E törvény alkalmazásában. Az igénybe vett szolgáltatások elszámolása a bejövő számla alapján.

Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás. Jó hír nem.

Persze az igazi kérdés majd az lesz hogy a. Gyakran felmerül a kérdés hogyan kell ilyenkor a számlát kiállítani melyek azok a tételek amelyeket áfásan és melyek. A gazdálkodó által saját nevében vásárolt és a harmadik személlyel a megrendelővel kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás.

Biztosítás és bankköltség továbbszámlázása Kérdés itemArticleTitle itemArticleLead. A közvetített szolgáltatás helyes elszámolásakor a szolgáltatás nyújtásáról szóló számlát a 27-esben 271 vesszük nyilvántartásba és értékesítéskor kerül továbbszámlázásra és ekkor kerül be a költségek közé is 915 és 815. A parkolástól kezdve egészen a te-lefonnal vásárolt lottószelvényeken át sokféle szolgáltatást kell külön kezelni a számla köny-velésekor.

Ha a továbbszámlázott esetleg más okból is továbbszámlázott ellenérték eléri vagy meghaladja az adott telefonszámla teljes összegének 30 százalékát akkor a kifizető az előzetesen felszámított áfát teljes egészében levonhatja amennyiben nem úgy a teljes előzetesen felszámított áfa. Ráadásul nem is csak a telefon vagy az internet lehet a kérdés. Ha már továbbszámlázott villanydíjról van szó akkor a számlát befogadó vállalkozásnál anyagjellegű szolgáltatást könyvelek.

Szerintem nem helyes számvitelileg mert a továbbszámlázott rész bejövő részét nem anyagköltségen hanem 815-ön kellene kimutatni. Pontja határozza meg közvetített szolgáltatás. Gyorskérdés SZÁMVITEL – Számvitel könyvelés könyvvizsgálat.

Kozvetitett Szolgaltatas Konyvelese Utazasi Auto

Tovabbszamlazott Koltsegek Konyvelese Auto Rajongo Es Auto Legendak

Https Www Nive Hu Downloads Szakkepzesi Dokumentumok Bemeneti Kompetenciak Meresi Ertekelesi Eszkozrendszerenek Kialakitasa 15 1972 012 100915 Pdf

Kozvetitett Szolgaltatas Konyvelese Allamhaztartas Jarmu Specifikaciok

Keszletek Ppt Letolteni

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Tovabbszamlazott Koltsegek Konyvelese Auto Rajongo Es Auto Legendak

6 Keszletek 6 1 Forgoeszkozok A Forgoeszkozok A Vallalkozasi Tevekenyseget Altalaban Egy Evnel Rovidebb Ideig Szolgalo Vagyontargyak Kovetelesek Ertekpapirok Ppt Letolteni