1 A magánszálláshelyet valamint az egyéb szálláshelyet az üzemeltető szálláshely-szolgáltató köteles az adott naptári évre a továbbiakban. Fizető-vendéglátó tevékenységet folytató magánszemély az aki – nem egyéni vállalkozóként – a szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló kormányrendelet szerinti egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet ugyanannak a személynek adóévenként 90.

Hogyan Adozzunk Maganszemelykent A Szallashely Szolgaltatas Utan Konyvelo Szakma

A kifizető az adóelőleg megállapítása során 2012.

Magánszemély szálláshely szolgáltatás. Napjáig a jegyzőnek írásban adatot szolgáltatni a. A fizetővendéglátó tevékenységet folytató magánszemély akkor választhatja a tételes átalányadózást ha ugyanannak a magánszemélynek adóévenként 90 napot meg nem haladó időtartamra nyújt szálláshelyet a tulajdonában haszonélvezetében lévő egy lakásban vagy üdülőben. A magánszemély a fizetővendéglátó tevékenységét csak egy saját tulajdonú vagy.

Kizárólag szálláshely-szolgáltatás rendeltetéssel létesült vagyis pl. Lakásban apartmanban vagy olyan lakóházban hétvégi házban amely nem szálloda panzió kemping üdülőház vagy közösségi szálláshely. Január 1-jétől a bevétel 50 százalékánál nagyobb mértékű költséget nem vehet figyelembe.

Lakásban vagy üdülőben nyújt szálláshelyet ugyanannak a személynek adóévenként 90 napot meg nem haladó időtartamra. Ingatlan bérbeadás szálláshely szolgáltatás végezhető ilyen módon. A NAV honlapján közzétett tájékoztató szerint az a magánszemély aki a saját nevében akár egy vagy több szobát akár egy teljes ingatlant szálláshelyként ad bérbe a szolgáltatás üzletszerűségére tekintettel az Áfa tv.

Szerint olyan önálló tevékenység amelyet jogszabály szerint végezhet a magánszemély adószám birtokában. Tárgyév vonatkozóan a tárgyévet követő év január hó 31. Szállodai szolgáltatás TEÁOR 5510 tevékenységet üdülési egyéb átmeneti szálláshely-szolgáltatás TEÁOR 5520 tevékenységet kempingszolgáltatás TEÁOR 5530 tevékenységet vagy.

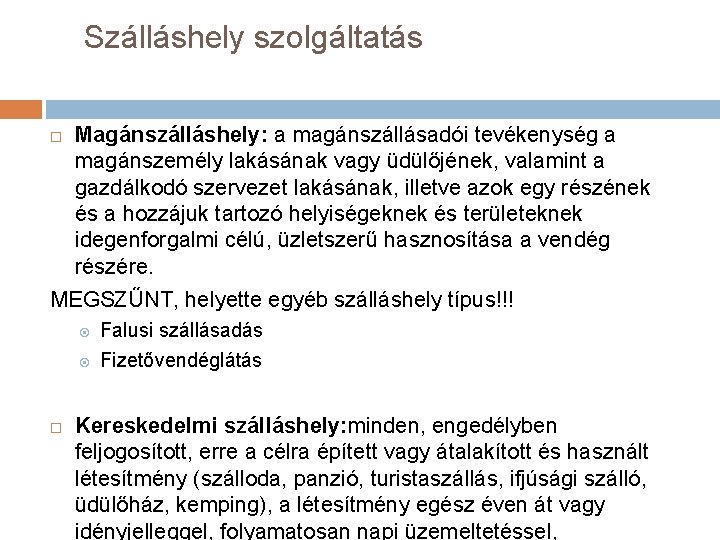

Magánszálláshelynek minősül a nem kizárólag szálláshely-szolgáltatás folytatása céljából magánszemély vagy egyéni vállalkozó által hasznosított lakás vagy üdülő illetve azok egy lehatárolt részének és hozzátartozó területének hasznosítása ahol a szobák száma legfeljebb nyolc és az ágyak száma legfeljebb tizenhat. Alapján áfa-alanynak minősül függetlenül attól hogy a szálláshely igénybevevővel online felületen online alkalmazáson keresztül vagy. Az adószámos magánszemély az Szja.

üzemeltetése csak vállalkozás magánszemély. Egyéb szálláshely szolgáltatás TEÁOR 5590 tevékenységet végeznek. Egyéb szálláshelynek a szálloda panzió kemping üdülőház közösségi szálláshely kivételével a szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része minősül tehát a magánszemély saját célra épített épülete is hasznosítható ahol az e célra hasznosított szobák száma legfeljebb nyolc az.

A magánszemély rendelkezik heti 36 órás munkaviszonnyal és tételes átalányadózást szeretne választani. A tételes átalányadó évi összege szobánként 38 400 forint. Kifizetőnek nyújtott szálláshely-szolgáltatás esetén a magánszemély által számlázott bevételből a kifizető köteles adóelőleget vonni.

A választott vállalkozási formától függetlenül a szálláshely-szolgáltatás adószámhoz kötött tevékenység ami azt jelenti hogy még magánszemélyként végzett tevékenység esetében is bejelentkezési kötelezettség terheli a szálláshely-szolgáltatót. Html formathtml different_values0A szálláshely-szolgáltatói tevékenység – ideértve a fizető-vendéglátókat falusi szálláshely szolgáltatókat is – olyan adóköteles tevékenység mely csak adószám birtokában egyéni vagy társas vállalkozóként és adószámos magánszemélyként végezhető tevékenységAmennyiben magánszemélyként adjuk ki ingatlanunkat. Saját ingatlan 2 szobát szeretne kiadni a 90 napos szabálynak is megfelel.

A magánszemélyeknek az egyéb szálláshely-szolgáltatói tevékenységet ideértve a fizetővendéglátást falusi szálláshely szolgáltatást is nem kötelező egyéni vállalkozóként folytatni a szja-törvény szerint magánszemélyként az önálló tevékenységre vonatkozó szabályokat az lehet alkalmazni míg a szállodák panziók vendégházak kemping stb. 2 A fizetővendéglátó tevékenységet folytató magánszemély adóévenként az adóév egészére az adózás rendjéről szóló törvény rendelkezései szerint az e tevékenységéből származó bevételére tételes átalányadózást választhat feltéve hogy e tevékenységét a tulajdonában haszonélvezetében lévő egy nem szálláshely-szolgáltatás rendeltetésű lakásban vagy üdülőben folytatja. Jellemzője hogy járulékfizetéses biztosított jogviszonyt nem hoz létre.

A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma maximum 25 az ágyak száma legfeljebb 100 lehet. Nem szálláshely-szolgáltatás rendeltetésű. Fizető-vendéglátó tevékenységet folytatónak az a magánszemély minősül aki nem egyéni vállalkozóként egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot meg nem haladó időtartamra.

Gazdasgelmleti Intzet Turizmus A Statisztika Tkrben 3 Elads

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Szallashely Szolgaltatas Turistaknak Rovid Tavu Lakas Berbeadas Nyaralo Vendegeknek Royal Homes

Http Www Balatonfenyves Hu Fenyves1 Index Php Hu Hirdetmenyek Item Download 89 B3332a4ff9478a8d4781a7a0fb1822c6

Https Www Visitbuk Hu Public Download 11249ec27ef0b1c05d878034284ebe28 Inline 1

Maganszemelyek Altali Egyeb Szallashely Szolgaltatas

Szallashely Szolgaltatas Az Onkormanyzat Es A Nav Fele Is Vallani Kell Kamaraonline