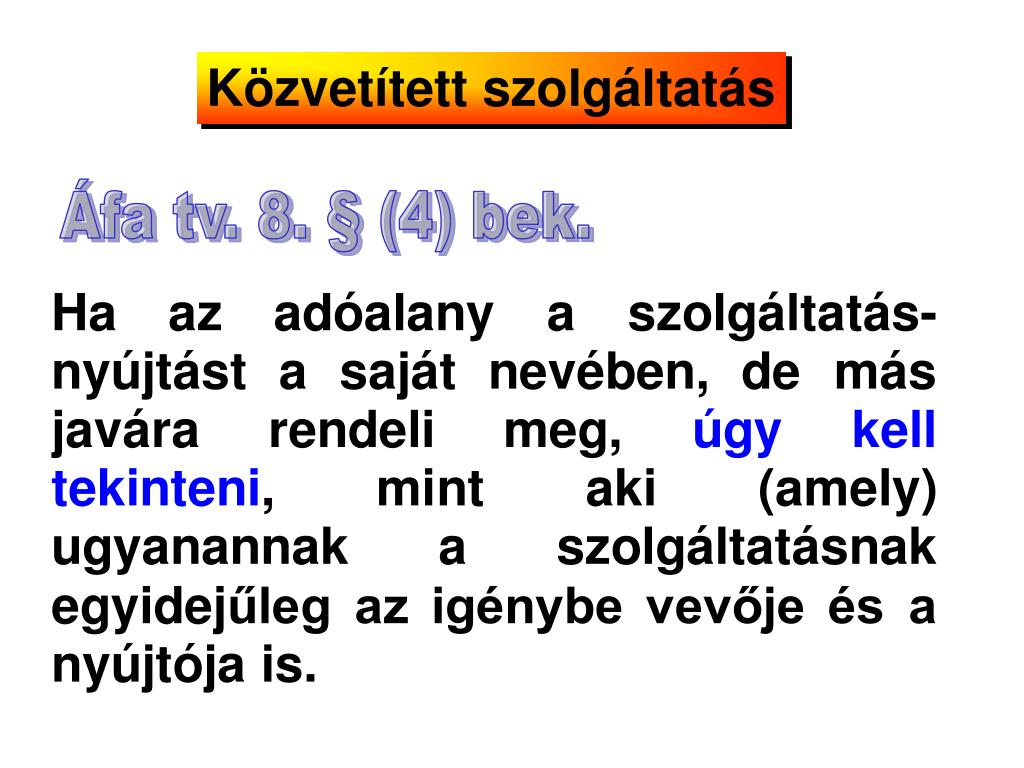

Ha az adóalany valamely szolgáltatás nyújtásában a saját nevében de más javára jár el úgy kell tekinteni mint aki amely ennek a szolgáltatásnak. Áfa szempontból két szolgáltatás történik a szolgáltatásközvetítő egyik oldalról igénybevevőnek másik oldalról nyújtónak minősül.

Tax News Hu Helyi Iparuzesi Ado Es Afa Mikor Kozvetitett Szolgaltatas A Kozvetitett Szolgaltatas Www Fal Con Eu

Törvény az áfatörvény 15.

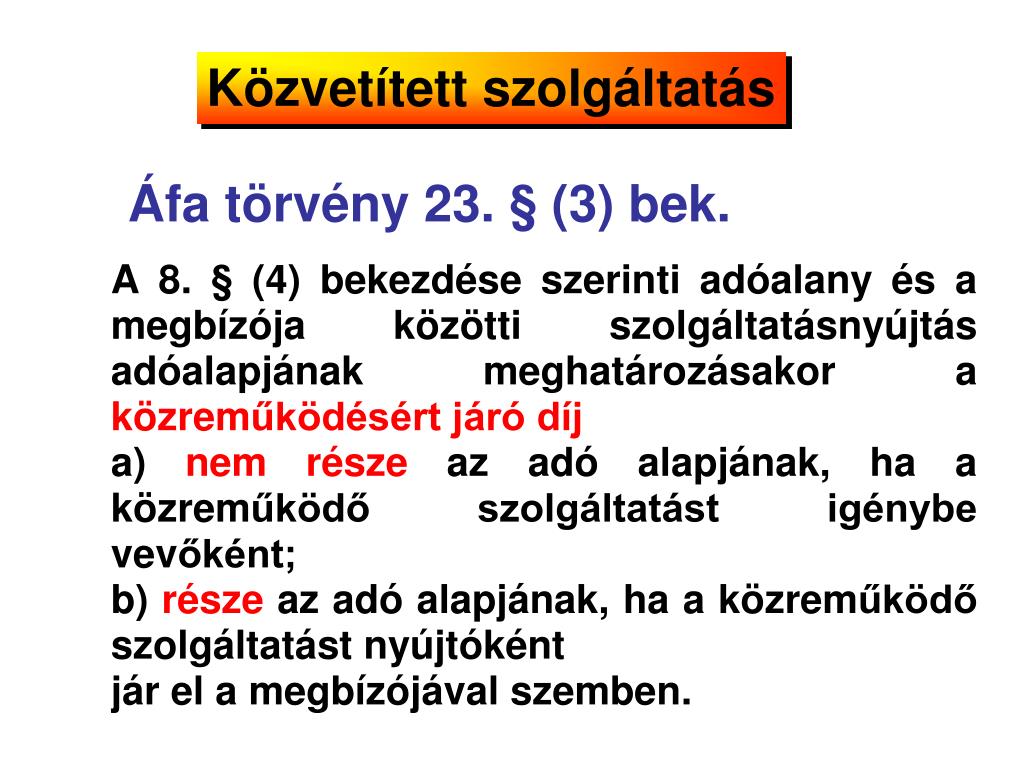

Közvetített szolgáltatás áfa. Törvény az áfatörvény 15. -a határozza meg azzal hogy a szolgáltatás igénybevevőjét aki szerződik a szolgáltatás megrendelésére közvetítőnek vagyis egyben szolgáltatásnyújtónak is tekinti ha a szolgáltatást a saját nevében de. Közvetített szolgáltatás megbízás alapján vásárolt igénybe vett szolgáltatás szerz ődés tárgya.

A számvitelről szóló 2000. A közvetített szolgáltatás esetében bár fizikailag egy ügylet valósul meg az áfa és a számvitel szempontjából két ügyletet kell dokumentálni azaz két ügylet kapcsán kell az áfakezelés szempontjait is mérlegelni. Valamiért elterjedt a köztudatban hogy a közvetített szolgáltatás egyenlő azzal hogy azonos áfa kulcsot kell alkalmaznom akkor amikor továbbszámlázom a saját nevemben más javára igénybevett szolgáltatást.

Szerinti megközelítés vagyis az hogy a vállalkozó alvállalkozó igénybevételére jogosult. Véleményem szerint alanyi adómentes cég bank nem állíthat ki áfás számlát még a közvetített szolgáltatásra tekintettel sem. Pontja szerint közvetített szolgáltatásnak minősül Közvetített szolgáltatásnál a gazdálkodó vevője és nyújtója is a szolgáltatásnak A gazdálkodó a vásárolt szolgáltatást részben vagy egészben közvetíti úgy hogy a megrendelővel kötött szerződésből a közvetítés lehetősége a számlából a közvetítés ténye vagyis.

Az Áfa tv. A közvetített szolgáltatás szerinti ügylet első lépése a Ptk. A bank áfa alany partnertől befogadott 27-os áfa tartalmú számlát közvetítette tovább ugyanezzel az adómértékkel.

Áfa törvény 15. A két ügylet tárgya ugyan teljesen azonos és általában a számlázásuk is hasonlóan történik mégis sok az olyan eset amelyben a szolgáltatás közvetítőjénél az igénybe vett szolgáltatás áfakezelése. A közvetített szolgáltatásoknál nem csak a fenti írásos megállapodás szükséges hanem az is hogy a számlán feltüntetésre kerüljön az hogy a számla közvetített szolgáltatást tartalmaz.

Előzőek alapján a szolgáltatásnyújtás áfá-ját nem lehet elbírálni arra az áfa törvény közvetített szolgáltatásokra vonatkozó előírásai alkalmazandók. A közvetítő által saját nevében közvetített szolgáltatás tehát a klasszikus közvetített szolgáltatás fogalmát az általános forgalmi adóról szóló 2007. 4 bekezdésének 1.

A bizományos a harmadik személyek szolgáltatását – a saját nevében megvásárolja és – változatlan formában továbbértékesíti megbízója számára akkor célszer ű ha a szolgáltatás igénybevétele. -a értelmében vett közvetített szolgáltatást nyújt úgy áfa szempontból a távközlési szolgáltató minősül az elektronikus szolgáltatás nyújtójának is ezért főszabály szerint őt terheli az adófizetési kötelezettség a távközlési és az elektronikus szolgáltatás nyújtása után egyaránt. A szerződéses jogviszonyból következtetve megrendelő és a vállalkozó között rögzítették a felek hogy a vállalkozó alvállalkozót is foglalkoztat.

Ez nem feltétlenül van így. A számlán kötelezően fel kell tüntetni A számla közvetített szolgáltatást tartalmaz megjegyzést. Ilyen esetekben a szolgáltatás az ellenértéket kivéve gyakran ugyanazon paraméterekkel kerül továbbszámlázásra.

Az általános forgalmi adó szempontjából a közvetített szolgáltatás számos kérdést vet fel ugyanis az Áfa törvény mint fogalmat nem definiálja a számviteli törvénnyel ellentétben. Ha az adóalany valamely szolgáltatás nyújtásában a saját nevében de más javára jár el úgy kell tekinteni mint aki amely ennek a szolgáltatásnak igénybevevője és nyújtója is Helyi iparűzési adó törvény 52. Kalkulátorok Jogi tudástár Kiemelt jogszabályok.

új előírása az ügylet tényleges teljesítési idejének a feltüntetését is előírja. Pont a közvetített szolgáltatások értéke. Az Áfa törvény 70 1 b pontja szerint az adó alapjába beletartoznak a felmerült járulékos költségek amelyeket a termék értékesítője szolgáltatás nyújtója hárít át a termék beszerzőjére így különösen a bizománnyal egyéb közvetítéssel csomagolással fuvarozással és biztosítással összefüggő díjak és költségek.

További adónemektémakörök 2021-es adóváltozások Kérdések és válaszok Kérdést teszek fel. -a szerinti közvetített szolgáltatás esetén arról van szó hogy az adóalany az általa megrendelt szolgáltatást egyúttal továbbszámlázza a partnerének. Minősítésüket nagyon körültekintően kell dokumentálni.

A közvetített szolgáltatás és a járulékos költség nem egymással ellentétes fogalmak. Egy ügylet lehet ugyanis egyúttal közvetített szolgáltatás és járulékos költség is de természetesen arra is van példa hogy egy adott költségelem csupán közvetített szolgáltatás vagy csupán járulékos költség derül ki az Áfa kalauz legfrissebb számából. A közvetített szolgáltatás definíciója az áfatörvény 15.

A közvetítő által saját nevében közvetített szolgáltatás tehát a klasszikus közvetített szolgáltatás fogalmát az általános forgalmi adóról szóló 2007. -a határozza meg azzal hogy a szolgáltatás igénybevevőjét aki szerződik a szolgáltatás megrendelésére közvetítőnek vagyis egyben szolgáltatásnyújtónak is tekinti ha a szolgáltatást a. Tekintsük át azt a 3.

Ppt Szolgaltatasok Powerpoint Presentation Free Download Id 5333296

Kozvetitett Szolgaltatas Afa Kulcsa Csaszar Peter

Kozvetitett Szolgaltatas Peldaval 5percado

Kozvetitett Szolgaltatas Az Afa Rendszereben

Kozvetitett Szolgaltatas Egy Tipikus Pelda Az Adohatosagi Megallapitasra 5percado

Kozvetitett Szolgaltatas Es Az Afa Eu Tax Konyveloiroda

Ppt Szolgaltatasok Powerpoint Presentation Free Download Id 5333296

Kozvetett Es Kozvetitett Szolgaltatasok Afas Szemmel Kamaraonline