Az ingyenes parkolási szolgáltatás utáni általános forgalmi adó fizetési kötelezettség keletkezését a veszélyhelyzet időtartalma alatt nem önmagában az Áfa tv. Az ingyenes átadás után fizetendő áfa ebben az esetben is ugyanúgy működik mint az.

Uj Afa Torveny Koltsegvetes Ppt Letolteni

Angliában nyújtott szolgáltatás A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított.

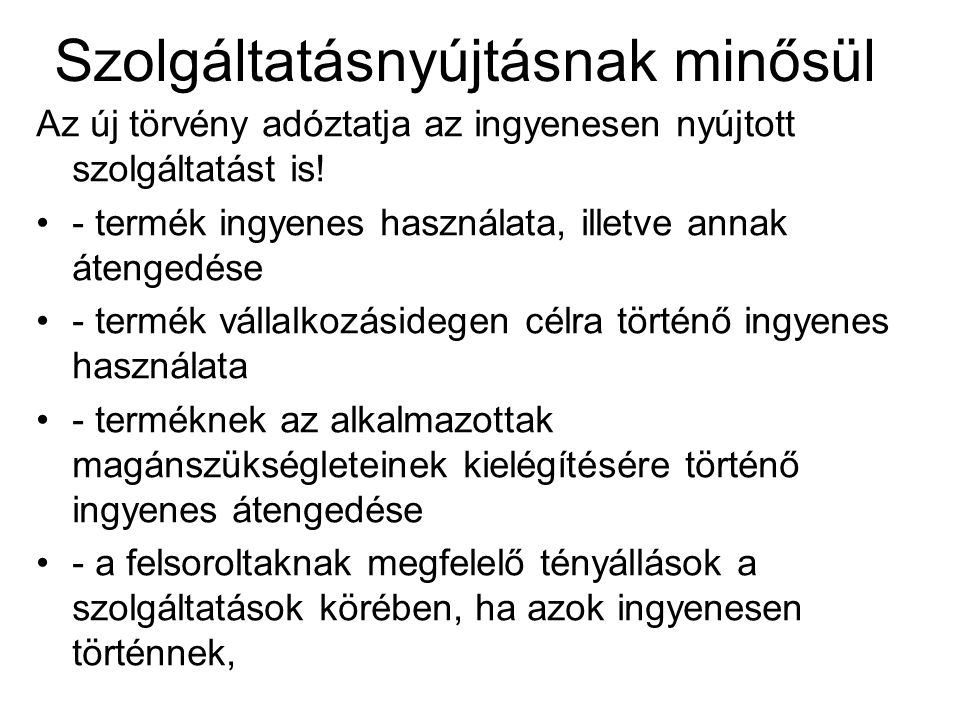

Ingyen nyújtott szolgáltatás áfa. Tomcsányi Erzsébet írásában amely a Számviteli tanácsadó 20214. Az áfa mértéke. A pontja szerinti termékértékesítéséről szolgáltatásnyújtásáról a termék beszerzője szolgáltatás igénybevevője részére ha az az adóalanytól eltérő más személy vagy szervezet számla kibocsátásáról gondoskodni.

-ára tekintettel a fizetendő adó meghatározásánál az adó alapja az a pénzben kifejezett összeg amely a szolgáltatás nyújtójánál a. Az ingyenes termékátadás szolgáltatásnyújtás céljából történt termékbeszerzés szolgáltatás igénybevétel áfájának levonhatósága kapcsán megjegyzendő hogy a Stab. 1 bekezdése szerint az adóalany köteles ha az Áfa tv.

Másként nem rendelkezik a 2. Az áfa mértéke az ügylet tárgyát képező terméktől illetve szolgáltatástól függ. Tv-ben meghatározott feltételek fennállása esetén sem vonható le az adó ha az ingyenes ügyletet teljesítő az Áfa tv.

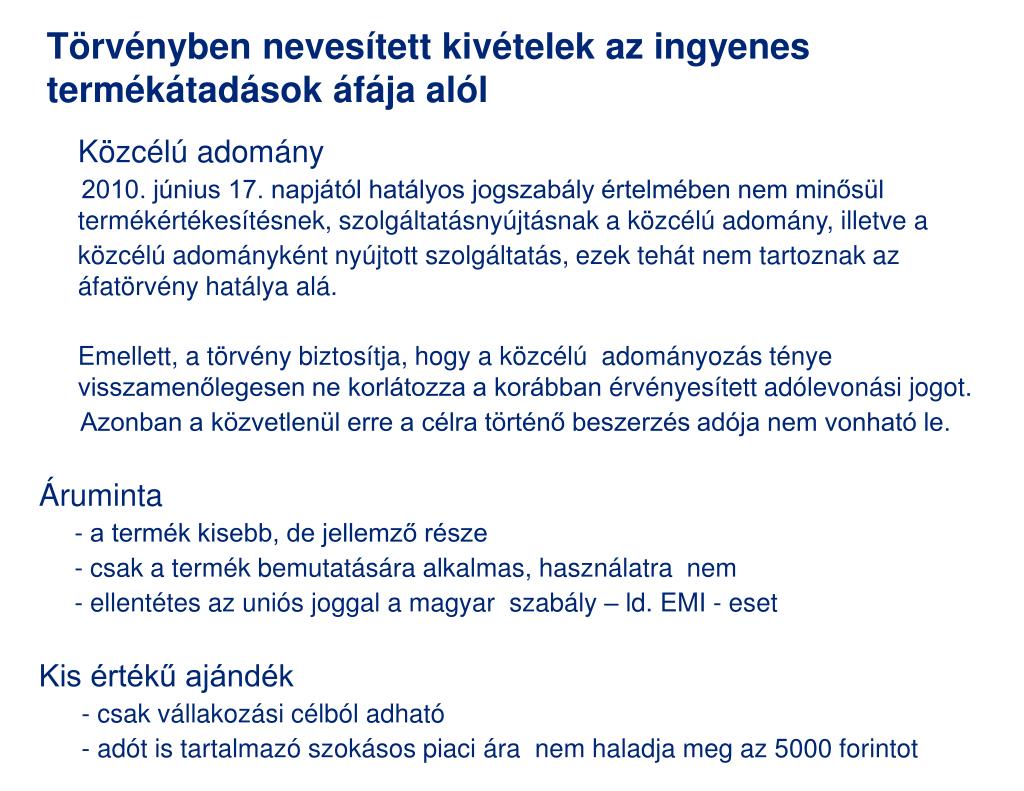

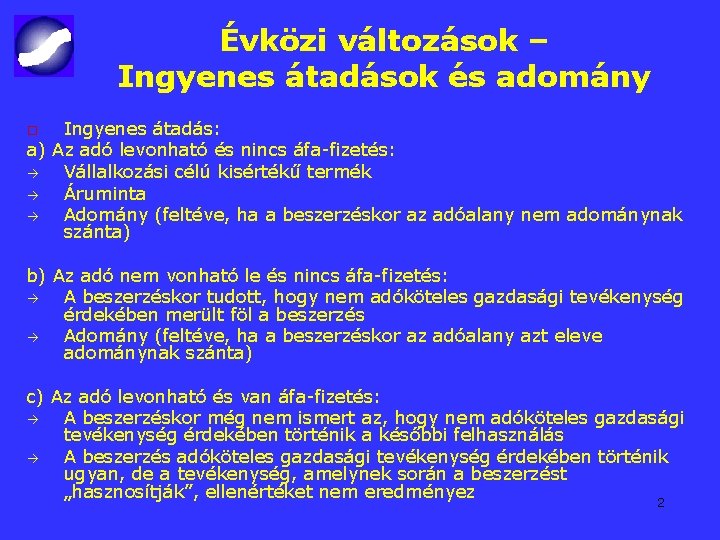

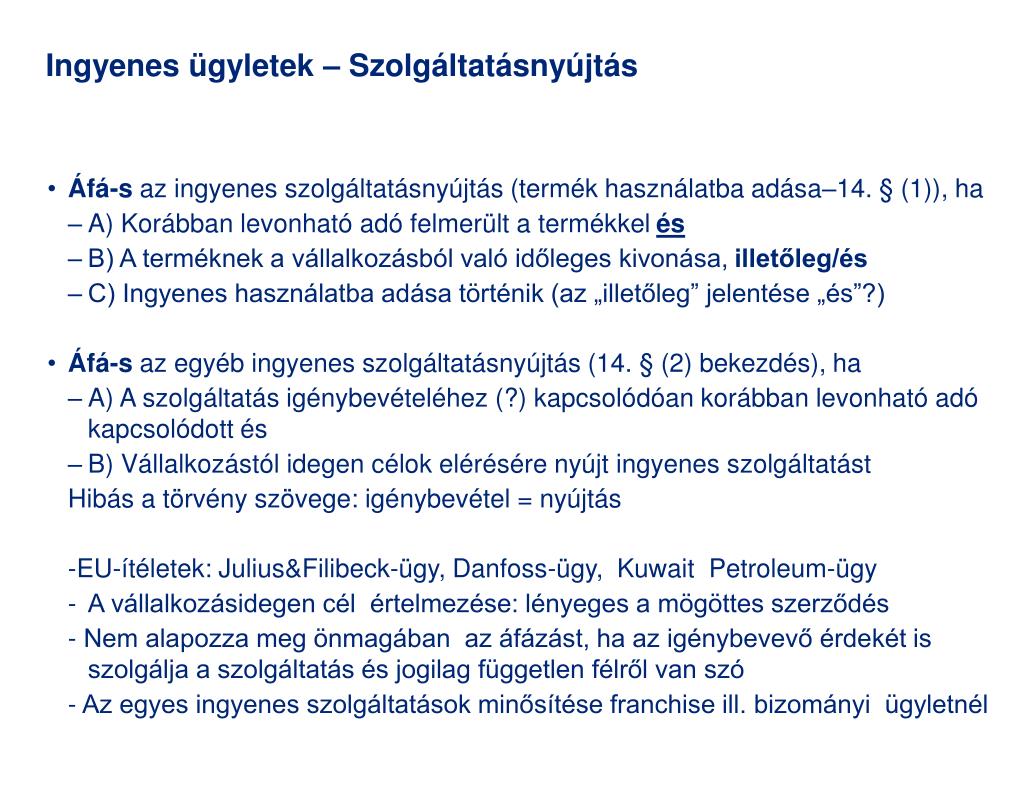

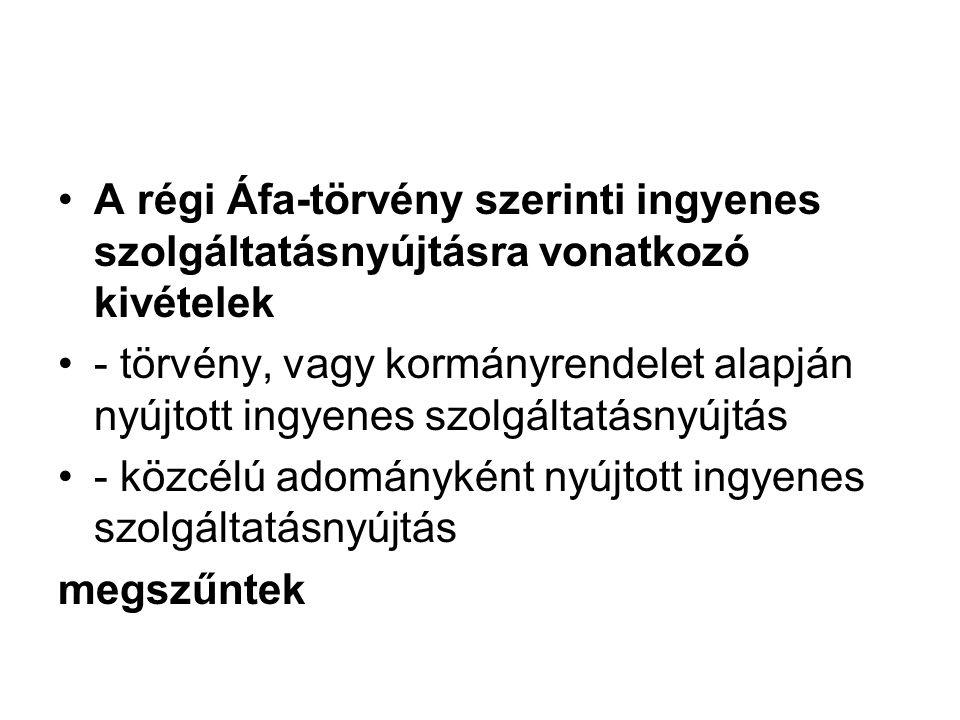

Ingyenes szolgáltatásnyújtás esetén az adóalap az a számszerűsített érték amely a szolgáltatás nyújtójánál a teljesítés érdekében kiadásként felmerült. Z ingyenes termékátadás ingyenes szolgáltatásnyújtás akkor sem keletkeztet áfa fizetési kötelezettséget ha az közcélú adománynak minősül. Ingyenes szolgáltatás nyújtása esetén a szol-.

A térítés nélkül nyújtott szolgáltatásról számlát állít ki a partner felé és az áfát is megfizeti. Számában jelent meg ingyenesen nyújtott helyhez kötött internet-hozzáférési szolgáltatás könyveléséről szólüó példát is. Ingyenes ügylet fogalma ÁFA -ban – az ügyletet nem lehet megbontani kifizetett és ellenérték.

Léteznek ezenkívül egyedi adókulcsok amelyek az adott országok által az uniós csatlakozásuk előtt alkalmazott áfakulcsok alapján lettek meghatározva. Az Áfatörvény 65-a úgy rendelkezik hogy termék értékesítése szolgáltatás nyújtása esetében az adó alapja főszabályként a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a támogatások bármely olyan formáját is amely a termék értékesítésének szolgáltatás nyújtásának. A térítés nélkül nyújtott szolgáltatás előállítási értékét önköltségszámítással hatá-rozzuk meg hiszen itt nem áll rendelkezésünk-.

Az általános forgalmi adóról áfa szóló törvény 14. Mégpedig úgy hogy hat vevője van vagyis 6-szor 10 ezer forint plusz áfa összegű számlát állít ki. -a alapján kell meghatározni amely szerint abban az esetben ha az ingyenesen nyújtott szolgáltatás után az adóalanynak adófizetési kötelezettsége keletkezik az Áfa tv.

Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be. Az Áfa törvény alkalmaz ún. Paragrafusának 2 bekezdése alapján a térítés nélkül nyújtott szolgáltatások is ellenértékesként viselkednek azaz a szépségszalont áfafizetési kötelezettség terheli.

Alapján megvalósuló közteher-kötelezettség alól való mentesülés bejelentési kötelezettséghez kötött. Különböző típusú áfakulcsok alkalmazandók az uniós országokban. Ezen kívül megállapíthatják a kapcsolt vállalkozások között a szolgáltatás szokásos piaci árát és ezzel is megnövelhetik az adóalapot.

Az Áfa tv. A belföldön kitétel az ügyletek teljesítési helyére vonatkozik amit külön meghatároz az Áfa tv. Az áfa-ban főszabály hogy csak az ellenértékért nyújtott szolgáltatások után kell a nyújtónak áfa-t fizetni 2.

Milyen könyvelési lépései vannak az adólevonási joggal rendelkező adóalanynak ingyenesen nyújtott szolgáltatásnál azért hogy betartsuk az áfabevallás. Ebben az esetben is csak akkor lesz adózási kötelezettsége a vállalkozásnak ha a szolgáltatás. A szolgáltatás nyújtója és igénybevevője közötti ilyen hálózaton keresztüli kapcsolat felvétele és tartása – ideértve az ajánlat tételét és elfogadását is – azonban önmagában még nem elektronikus úton nyújtott szolgáltatás.

A számlára ráírja hogy ingyenes ügylet és az áfát a kibocsátó fizeti meg. Az ingyenes ügyletek esetén az ügyletről bizonylatot nyugtát vagy számlát kell kiállítani. A vállalkozások közötti ingyenes szolgáltatások akár ÁFA.

Fentieken túl az áfa kérdését is rendeznie kell a szépségszalonnak. Továbbá bizonyos ingyenesen nyújtott szolgáltatások esetében is érvényesek az ellenérték fejében végzett szolgáltatások áfa szabályai tehát ilyen körben is felmerülhet az áfa fizetési kötelezettség. A munkáltató cég tehát ingyenes szolgáltatást nyújtott a másik cég számára.

Törvényi vélelmeket amelyek szerint az ingyenes szolgáltatásokat is ellenérték fejében teljesített szolgáltatásnyújtásnak kell tekinteni lásd 14. A vállalkozás nyújthat ingyen szolgáltatást saját vagy alkalmazottai szükségleteinek kielégítésére vagy általános de a vállalkozástól idegen célok elérésére. Térítés nélküli szolgáltatás elszámolása az igénybe vevőnél Szolgáltatás Könyvelési hely Érték minden fajta egyéb bevétel piaci.

Fent idézett jogszabályhelye alapján kell megítélni hanem figyelembe kell venni a Magyarország gazdasági stabilitásáról szóló 2011.

Adozas Ingyenesen Nyujtott Szolgaltatasok Eseten Eu Tax

Ppt Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Powerpoint Presentation Id 5818888

Turizmus Online Egyetlen Abran Az Ettermi Afa Szabalyai

Szolgaltatasok Afa Ja Es Szamlazasa Pdf Ingyenes Letoltes

Fa 2010 2011 1 Vkzi Vltozsok Ingyenes Tadsok

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Ppt Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Powerpoint Presentation Id 5818888

Uj Afa Torveny Koltsegvetes Ppt Letolteni