Közösségen belülr ıl történ ı termékbeszerzéshez fizetett el ıleghez az Áfa törvény szabályai alapján nem kapcsolódik az el ıleg átadásának id ıpontjában adófizetés így amennyiben a. Szolgáltatást nyújtok harmadik országbeli cégnek közösségen kívüli értékesítés.

2

1 bekezdése alapján az adóalany köteles ha a törvény másként nem rendelkezik a 2.

Harmadik országbeli szolgáltatás áfája. Tehát akkor lesz a felsorolt szolgáltatások teljesítési helye külföldön vagyis akkor nem tartoznak a magyar áfa-törvény hatálya alá ha a vevő harmadik országbeli nem adóalany. Például egy Kínában letelepedett magánszemély részére végzek tanácsadási szolgáltatást. Harmadik országba irányuló vagy onnan induló fuvarozás teljesítési helye a megtett útvonal.

Ezen túlmutató extra költségek átterheléséről nem volt szó ilyet a. A vállalkozások közötti ügyleteknél B2B kapcsolat Business-to-Business a teljesítés helye a szolgáltatás igénybevevőjének székhelye ami azt jelenti hogy az ÁFA-fizetési kötelezettség abban a tagállamban vagy harmadik államban keletkezik ahol az adott vállalkozás székhelye található. Az áfa törvény területi hatályán kívüli szolgáltatásnyújtás az áfát a megrendelő adóalany a saját országában köteles rendezni fordított adózás reverse charge VAT.

KÖZÖSSÉGEN BELÜLI ÜGYLETEK 1 értékesítés 2 beszerzés 3 távolsági értékesítés 4 speciális ügyletek Közösségen belüli ügyletek bevezetés 77388EGK hatodik áfa-irányelv Közös piacra. Az áfalevonás valamint az arra vonatkozó tilalomrendszer a hozzáadottérték-adózás rendszerének egyik alapvető kérdésköre. Közösségen belüli európai uniós illetve harmadik országbeli üzletfeleket.

Etikus szolgáltatás bírsággaranciával 0. Vállalkozásom harmadik országból szerez be árut. A határtól az áru azonnal a vevő telephelyére szállítódik.

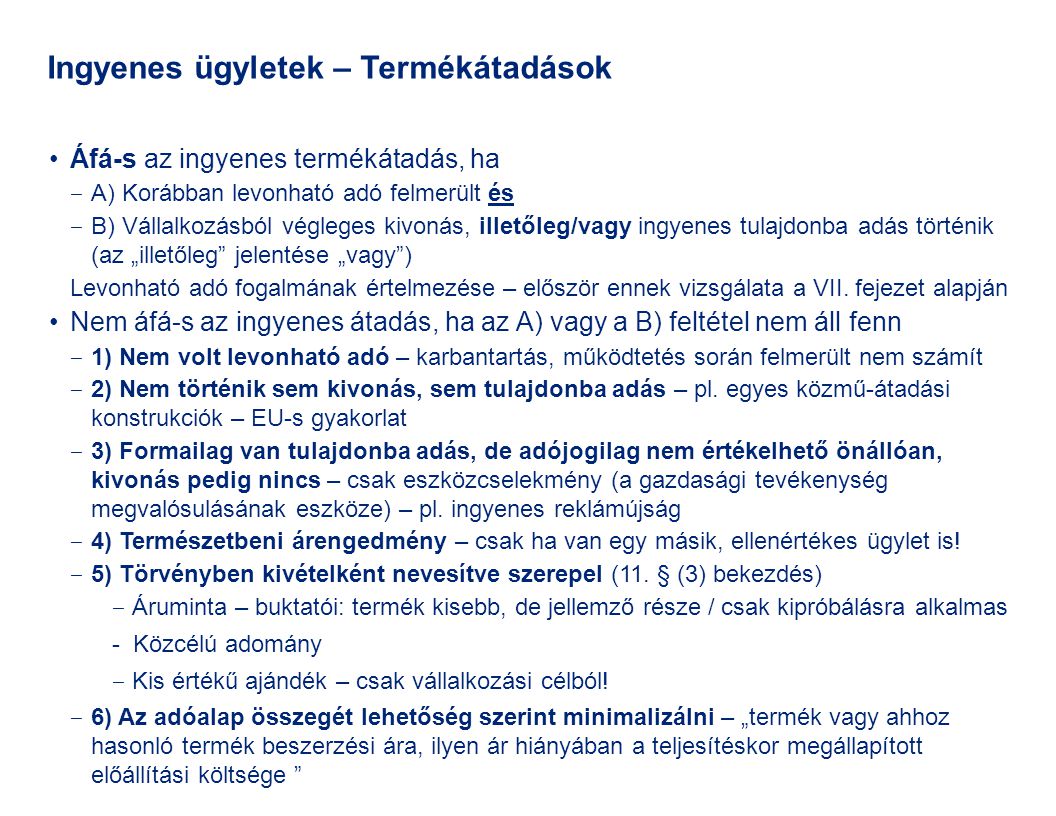

Harmadik ország Megjegyzések 0 megjegyzés. Harmadik országba történő értékesítés Magánszemély és külföldi adóalany esetén is exportértékesítésnek minősül az értékesítés. A hozzáadottérték-adózás ugyanis röviden azt jelenti hogy az adó alanya a forgalmat terhelő áfa fizetése mellett meghatározott szabályok szerint az általa igénybe vett ügyletek kapcsán adólevonási jogot is érvényesíthet.

Két típusú külföldi partnert különböztetünk meg számlázás szempontjából. Az átmeneti rendelkezés értelmében az Áfa tv. Kelemen László Áttekintés I.

Tekintettel arra hogy termékimportnál harmadik országból történik behozatal az összesítő jelentésben nem tüntetendő fel adat erre vonatkozóan. A pontja szerinti termékértékesítéséről szolgáltatásnyújtásáról a termék beszerzője szolgáltatás. Kérdésem az lenne hogy ilyen esetben nekem aki beszerzi az árut vagy a vevőnek kell az ekáerszámot megkérni.

Válaszomban a Kérdező által írt harmadik országbeli ügyvédi irodától igénybe vett szolgáltatás alatt klasszikus ügyvédi szolgáltatás igénybevételét vélelmeztem ahogy ez a válaszomban is rögzítésre került. 41 A 42-ban szereplő szolgáltatások kulturális stb rendezvényeire belépést biztosító szolgáltatás teljesítési helye az a hely ahol a rendezvényt tartják. A közösségi áfa-szabályok dr.

Azon szolgáltatások ahol a teljesítési hely az a hely ahol a szolgáltatást. Ha a szolgáltatás igénybe vevője adóalany rendelkezik EU-s adószámmal vagy harmadik országbeli vállalkozás. Bevallónak a harmadik negyedévre vonatkozó október 20-ig benyújtandó áfa-bevallásában kell szerepeltetnie.

Ha alanyi mentesként állítja ki a számláját akkor az adómentesség oka változatlan a számla hasonlóan készül mindkét esetben szerepeltetni kell a tételt a 65-ös bevallás tájékoztató részében. Az áfa törvény alkalmazásában teherközlekedésnek minősül a fuvarozás és a szállítmányozás 13. A teherszállítás a csomagolás a rakodás és az ezekhez szokásosan kapcsolódó szolgáltatások így például a mérlegelés a szállítmányozás és közvetítés áfa törvényi szabályai termékexport és termékimport esetén az uniós csatlakozás.

Ilyenkor is adómentesen számlázhat az alanyi adómentes adóalany viszont közösségen belül vagy harmadik országban teljesített szolgáltatásnyújtásra kell hivatkoznia és bevallás és adatszolgáltatási. A közvetett vámjogi képviselő igénybevételével teljesített termékimport áfa-rendszerbeli kezelésére a fent ismertetettektől eltérő külön szabályok vonatkoznak. A kedvezményes adómértékkel adózó szolgáltatás adóalapját az adott.

Ez az ÁFA törvény területi hatályán kívüli termékértékesítés tehát nem kell áfát felszámítani exportértékesítés. Ha van érvényes közösségi adószáma mindkét félnek akkor áfamentes számlát állítunk ki ha nincs akkor magyar. Azonban az importáló a harmadik országbeli eladó által kiállított számlával rendelkezhet.

A fuvarozási szabályok I. Harmadik országbeli adóalanytól igénybe vett szolgáltatás utáni adófizetési. A közösségen belüli ügyletek általános áttekintése II.

Közösségen belülr ıl történ ı termékbeszerzéshez fizetett el ıleghez az Áfa törvény szabályai alapján nem kapcsolódik az el ıleg átadásának id ıpontjában adófizetés így amennyiben a. Harmadik országbeli beszerzés ekáerkötelezettsége Kérdés. Saját országában adóalany közösségi partner terméket vásárol tőlünk.

Bevallónak a harmadik negyedévre vonatkozó október 20-ig benyújtandó áfa-bevallásában kell szerepeltetnie.

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Harmadik Orszag Szolgaltatas Afa Dokumentumok

Evi Afa Bevallas Januar 1 Tol Pdf Free Download

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

A Kzssgi Faszablyok Dr Kelemen Lszl Ttekints I

Harmadik Orszagbol Igenybevett Szolgaltatas Afaja 2019 Auto Rajongo Es Auto Legendak

Brexit Az Atmeneti Idoszak Lejarata Utan Billzone Eu