A szolgáltatások teljesítési helyének meghatározása a törvényben azzal a jelentőséggel bír hogy melyik ország áfa-törvényét kell alkalmazni az adott értékesítésre. Két típusú külföldi partnert különböztetünk meg számlázás szempontjából.

Afa Valtozasok Ppt Letolteni

Ha nem adóalany az elektronikus szolgáltatás igénybe vevője és ez a harmadik országbeli cég nem jelentkezik be adóalanynak akkor az eu-n belül senki nem fizet adót a szolgáltatás után.

Eus ország szolgáltatás áfa. A külföldi fuvardíj pedig az áfa-törvény hatályán kívüli szolgáltatás. Saját országában adóalany közösségi partner terméket vásárol tőlünk. EU-s szolgáltatás és az ÁFA by anikovarga2006 Tue May 08 2007 759 am Az a baj hogy ez nem marketing SZJ 7414-ben hanem ügynöki tevékenység SZJ 51-ben.

Ha van érvényes közösségi adószáma mindkét félnek akkor áfamentes számlát állítunk ki ha nincs akkor magyar. Eus-harmadik ország áfa ügyletei. Például harmadik országban teljesített szolgáltatás harmadik országban fekvő ingatlanhoz kapcsolódó szolgáltatás.

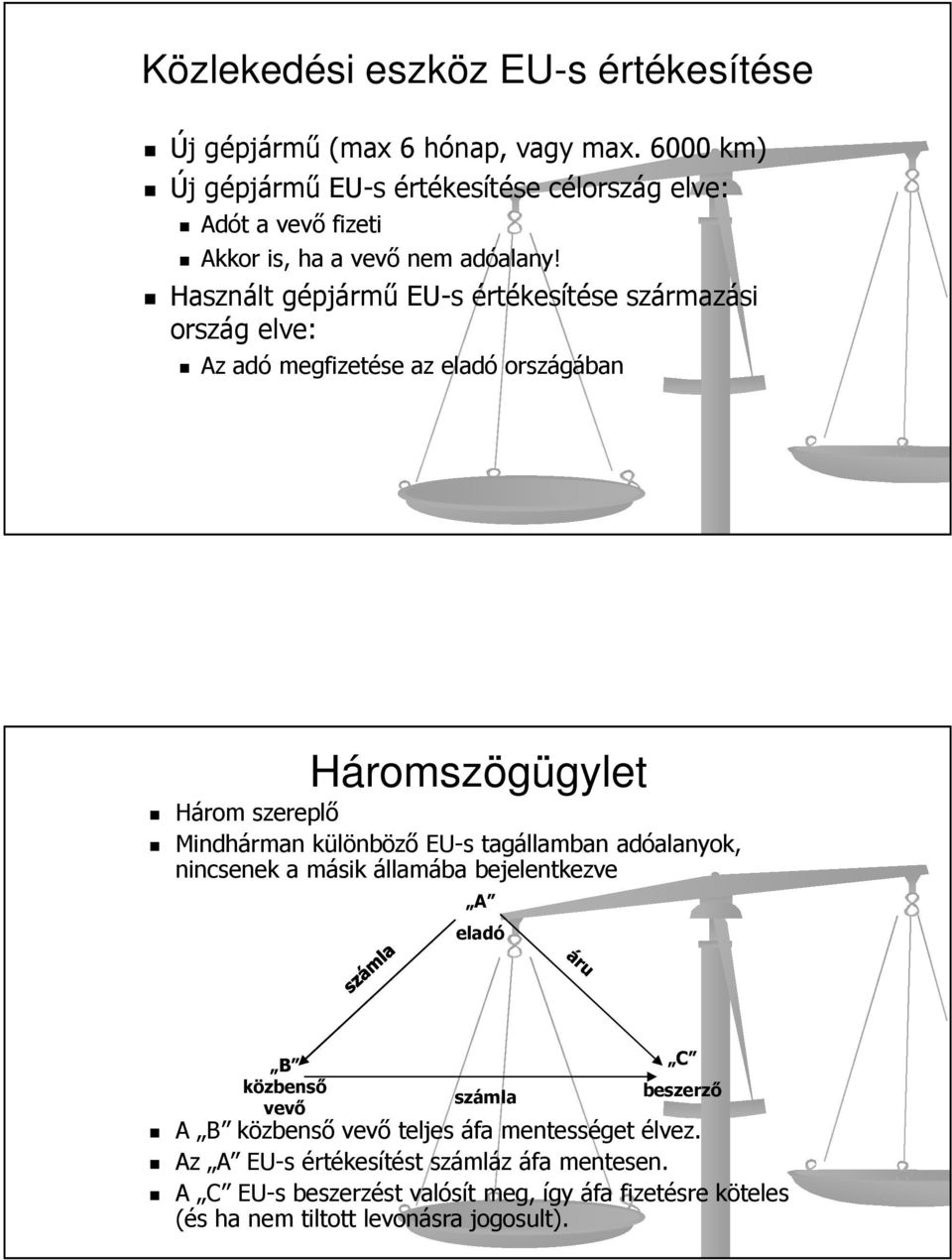

A cél az volt hogy egyértelműen és egységesen határozzák meg mikor lehet áfa-mentes számlát. KÖZÖSSÉGEN BELÜLI ÜGYLETEK 1 értékesítés 2 beszerzés 3 távolsági értékesítés 4 speciális ügyletek Közösségen belüli ügyletek bevezetés 77388EGK hatodik áfa-irányelv Közös piacra. Hourglass_empty Ez a cikk több mint 30 napja íródott ezért előfordulhat hogy a benne lévő információk már nem aktuálisak.

Közel egy éve 2011. Az EU új áfa-végrehajtási rendeletét külön nemzeti parlamenti jóváhagyás nélkül minden uniós államban így Magyarországon is alkalmazni kell. Nullaszázalékos áfakulcsot alkalmaz néhány EU-ország bizonyos értékesítésekre.

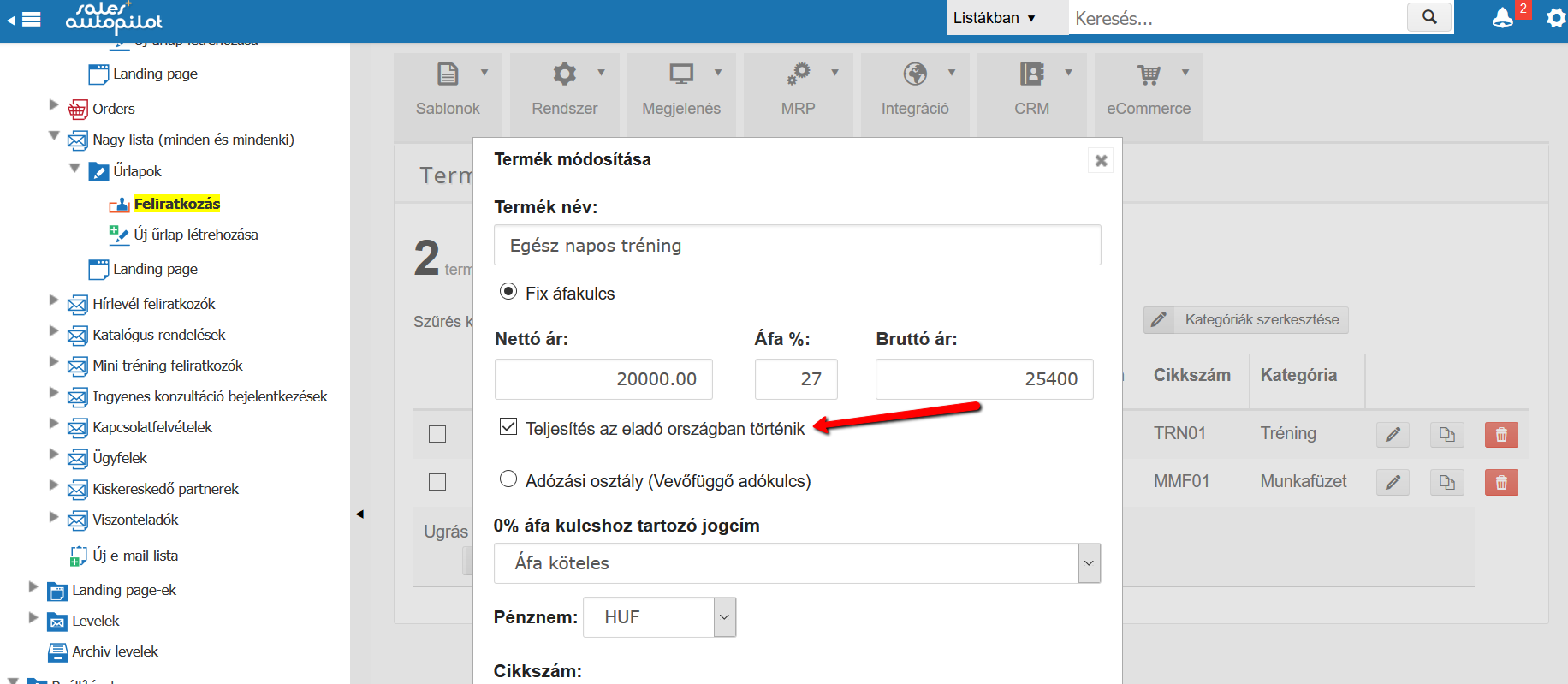

Oldaltól ami ide kattintva megtekinthető. Közösségen belüli európai uniós illetve harmadik országbeli üzletfeleket. Cégünk szolgáltatást végez külföldre is nem magánszemélynek mely szolgáltatás teljesítési helye az áfatörvény szerint a megrendelő székhelye így nem számítunk fel áfát a szolgáltatásra amennyiben adóalanyról van szó.

Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként. Külföldi adóalany részére teljesített teherfuvarozás a főszabály szerint adózik. Az uniós székhelyű vállalkozásoknak az áfát az EU-n belül értékesített áruk és szolgáltatások többsége után fel kell számítaniuk.

Abban biztosak lehetnek hogy egy belföldi adóalanynak a belföldi törvényt kell ismernie és alkalmaznia. A közösségi áfa-szabályok dr. Szolgáltatás értékesítése EU-n kívüli ügyfeleknek.

Az ÁFA kulcsok listájának forrása elsősorban a NAV online számla dokumentációja 119. Az általános szabályok szerint adózó áfa-alanyoknak a Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítend ı áfa-kötelezettségének legfontosabb szabályai 2013. A fuvarozási szabályok I.

Július elsejétől az Unióban csak új feltételekk el lehet áfa-mentesen számlázni a szolgáltatásokat. A közösségen belüli ügyletek általános áttekintése II. Ha azonban a szolgáltatást egy másik EU-országban veszik igénybe ez az ország előírhatja az áfa felszámítását.

Ezért olcsóbban tudják kínálni a szolgáltatásaikat mint közösségi versenytársaik. Ezt az adózást nevezzük fordított adózásnak reverse charge mechanism. Számlázás harmadik országba.

Belföldi adóalany megrendelő esetén is vannak különleges esetek a 93. A fentiekből adódóan Nagy-Britannia Anglia Skócia Wales esetében megváltoztak a ki- és beutazás szabályai valamint a Nagy-Britanniából érkező. Gyorskérdés ÁFA – Általános forgalmi adó Eus-harmadik ország áfa ügyletei.

Az 5-nál alacsonyabb kiemelten kedvezményes adómérték néhány korlátozott számú áru és szolgáltatás értékesítésére alkalmazandó egyes uniós országokban. Olyan ügylet aminek az Áfa tv. Szerinti teljesítési helye EU-n kívül van.

Termék értékesítése szolgáltatás nyújtása esetében az adó alapja – ha e törvény másként nem rendelkezik – a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a. B2B viszonyok kapcsán megállapítható hogy a teljesítés helye a szolgáltatás igénybevevőjének székhelye lesz vagyis ÁFA-fizetési kötelezettség abban a tagállamban vagy harmadik államban keletkezik ahol az adott vállalkozás székhelye található. Kelemen László Áttekintés I.

A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. A külföldi áfa visszaigénylését az adott ország szabályai szerint az ottani adóhatóságnál kérhetik közvetlenül. A forgalmi adót alapszabályként minden áru és szolgáltatás után minden adásvételkor a végső fogyasztónak történő értékesítésig bezárólag meg kell fizetni.

Ez alól kivél Észak-Írország mivel ott az EU vám- áfa- és statisztikai jogszabályait kell alkalmazni továbbra is. Szolgáltatás EU-n kívüli értékesítése után az Ön vállalkozásának főszabályként nem kell áfát felszámítania. Harmadik országból igénybe vett szolgáltatás áfája.

és a 102 szerint de ez most nem témánk. Ez az alanyi mentesek számára olcsóbb megoldás hiszen a magyar áfa jelen pillanatban a legmagasabb az Európai Unióban tehát bármely másik ország áfájával csak jobban járhatnak ráadásul még plusz utalási költség és adminisztráció se terheli ez esetben őket.

2

Afa Bevallas Xxa60 Appvision Kft

Kulfoldre Nyujtott Szolgaltatasok Afaja Egyszeruen Konyvelozona Konyvelo Konyveloiroda Konyveles Adozas Berszamfejtes Konyvelo Programok

Afafizetes Az Eu N Belul

Brexit Az Atmeneti Idoszak Lejarata Utan Billzone Eu

Infoteka Naplo Net

Eu N Beluli Afa Kezelese Salesautopilot

Kozossegen Kivuli Szolgaltatas Igenybevetel Afa Auto Rajongo Es Auto Legendak