Azt tudni kell hogy a levonható adó esetében nincs olyan szigorú előírás mint a fizetendő adónál. Az EU egységes szabályokat hozott az áfára vonatkozóan.

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Tartalmazza az EU-Szolgáltatás összegét mivel azt alapesetben külön gyűjti a rendszer.

Eu szolgáltatás fizetendő levonható áfa. Magánszemélyként az áfával csak annyi dolgunk van hogy morgunk miatta milyen magas és ezért minden milyen sokba kerül. Szolgáltatás értékesítése EU-n kívüli ügyfeleknek. Július elsejétől az Unióban csak új feltételekk el lehet áfa-mentesen számlázni a szolgáltatásokat.

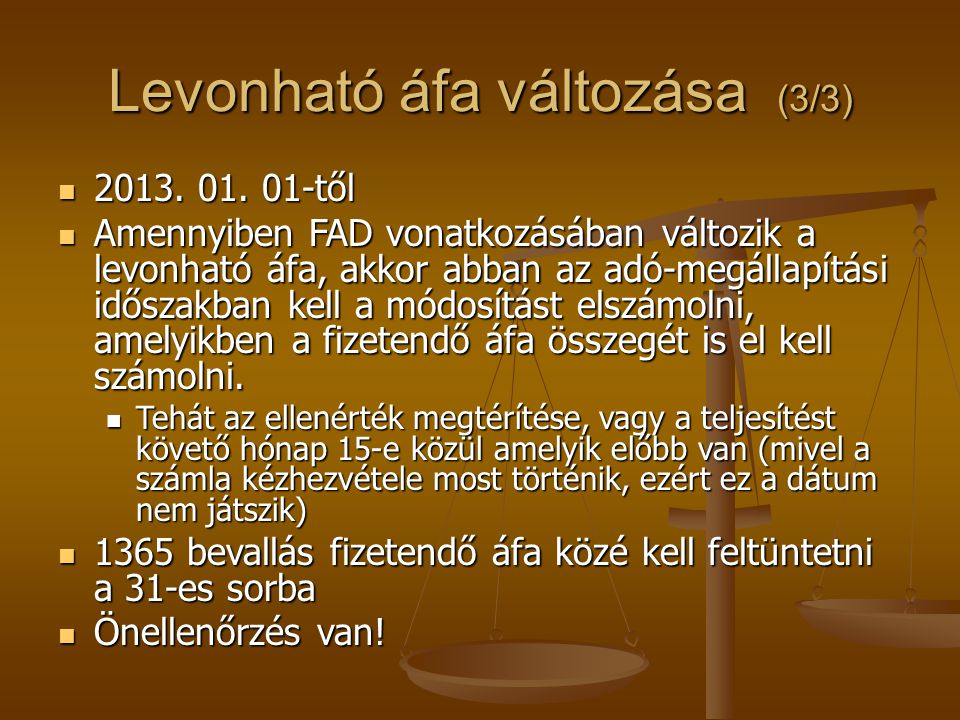

Az adóalany egy adott időszakban hónap negyedév év megállapított fizetendő adó együttes összegét csökkentheti azzal a levonható áfa összeggel amely. Eu része de nem ÁFA terület. Vagy korábbi adómegállapítási időszakban időszakokban keletkezett de még nem évült el.

Termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik. áfa egy forgalmi adó amely szinte minden olyan termékre és szolgáltatásra alkalmazandó amelyet adásvétel után az Európai Unióban ebben az esetben. Nem tartozik az Áfa törvény el ıírásai szerint más adómérték alá vagy nem min ısül adómentesnek illetve adómentes Közösségen belüli termék beszerzésnek.

Közösségen belül épitőipari szolgáltatás áfája Kérdés. Szlovák cég végez épitőipari szolgáltatást belföldön konkrétan egy iskolát újít fel. Sor és a 31.

A mi belföldi EU-s adószámmal rendelkező cégünk anyagot és szolgáltatást szállít illetve végez a belföldi ingatlanon. Ezen főszabálytól eltérően ha a teljesítés és a fizetendő adó előző főszabály szerinti. Ez az importáfa fizetésének általános.

Példánk esetén mivel közösségi adóalanynak számlázunk üzletviteli tanácsadás szolgáltatást ezért a teljesítés helye Olaszország a szolgáltatás igénybevevőjének letelepedési helye vagyis nem belföld így 0 áfa kulccsal számlázhatunk mert közösségi szolgáltatásnyújtásról van szó. Meghatározza azt hogy a beszerzést terhelő áfa hány -a számolható el levonható áfaként. A cél az volt hogy egyértelműen és egységesen határozzák meg mikor lehet áfa-mentes számlát.

A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni. A 27 uniós tagállam és az Egyesült Királyság az átmeneti időszak végéig használnak fel vagy fogyasztanak el. Az Áfa tv.

Vagy ugyanebben az időszakban keletkezett. -a szerinti szolgáltatás-igénybevétel2. Szolgáltatás EU-n kívüli értékesítése után az Ön vállalkozásának főszabályként nem kell áfát felszámítania.

Az áfalevonás valamint az arra vonatkozó tilalomrendszer a hozzáadottérték-adózás rendszerének egyik alapvető kérdésköre. Közel egy éve 2011. Tehát mivel az ÁFA bevallás úgy kéri a kigyűjtött külföldi szolgáltatás összegéhez hozzá.

A hozzáadottérték-adózás ugyanis röviden azt jelenti hogy az adó alanya a forgalmat terhelő áfa fizetése mellett meghatározott szabályok szerint az általa igénybe vett ügyletek kapcsán adólevonási jogot is érvényesíthet. Az EU új áfa-végrehajtási rendeletét külön nemzeti parlamenti jóváhagyás nélkül minden uniós államban így Magyarországon is alkalmazni kell. Jellemzően a termékszolgáltatás nettó azaz áfa nélküli árának 27 -a.

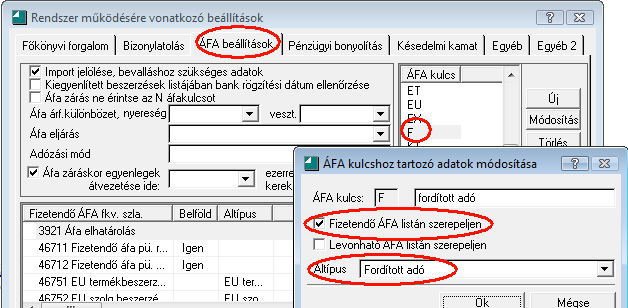

Az áfa általános forgalmi adó egy olyan adó amely szinte minden termék szolgáltatás árában jelen van. EU-Levonható ÁFA A fizetendő ÁFA típusánál az EU megjelölés jelenti a Közösségen belüli. Amennyiben az áfa bevallást az FA6311 listából kívánjuk kitölteni ott természetesen mint eddig is ÁFA kódonként fel vannak sorolva a tételek a visszaigénylés és befizetés kimutatásánál a program csak a levonható illetve fizetendő áfa kódokat veszi figyelembe.

Vendéglátóipari szolgáltatás Szórakoztatási célú szolgáltatás TESZOR15 5630 9001 9002 9321 9329 Lakóingatlan építéséhez felújításához kapcsolódó szolgáltatások Egyes szolgáltatások esetében az Áfa tv. Levonható24 A vevő közösségi adószámát a számlán is szerepeltetni kell25. Ismerteim szerint magyar adószám nélkül nem lehet magyar adószámot felszámítani így ez az áfa nem levonható.

Következésképp szolgáltatás importként 3országos kell kezelni a forgalmi adó elszámolására a magyar igénybe vevő adóalany lesz kötelezett A60-as nélkül. Sorban szerepel a jóváíró számla összege fizetendő adót növelő tételként. Sorba levonható oldalra viszont csak az összes pozitív beszerzést teszi tehát ez a sor a jóváíró számla összegével több mint a 14.

Kommunális szolgáltatás távközlés. A fizetendő ÁFÁ-t azonnal le is vonhatja vagyis az adott ügylet után ténylegesen nem fizet adót de bevallásában a fizetendőés a levonható soron szerepeltetnie kell e tételeket. Ha azonban a szolgáltatást egy másik EU-országban veszik igénybe ez az ország előírhatja az áfa felszámítását.

A hozzáadottérték-adó héa Magyarországon. Ha számlát állítunk ki és emiatt fizetendő adónk keletkezik azt a számlán szereplő teljesítési időpontot magába foglaló áfa bevallási időszakban be kell.

Afa Feladat 14 Szamvitel Navigator

14 Afa Prezi

Forditott Afa Konyvelese A Penzszam Ban

Hataron Atnyulo Epitoipari Szolgaltatasok Az Adozas Turkeben Ausztria Nemetorszag Oktober 10 Veszprem Ppt Download

Forditott Afa Konyvelese A Penzszam Ban

Sugo

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Afa Kisokos Tegyunk Vegre Rendet Az Afa Haza Tajan