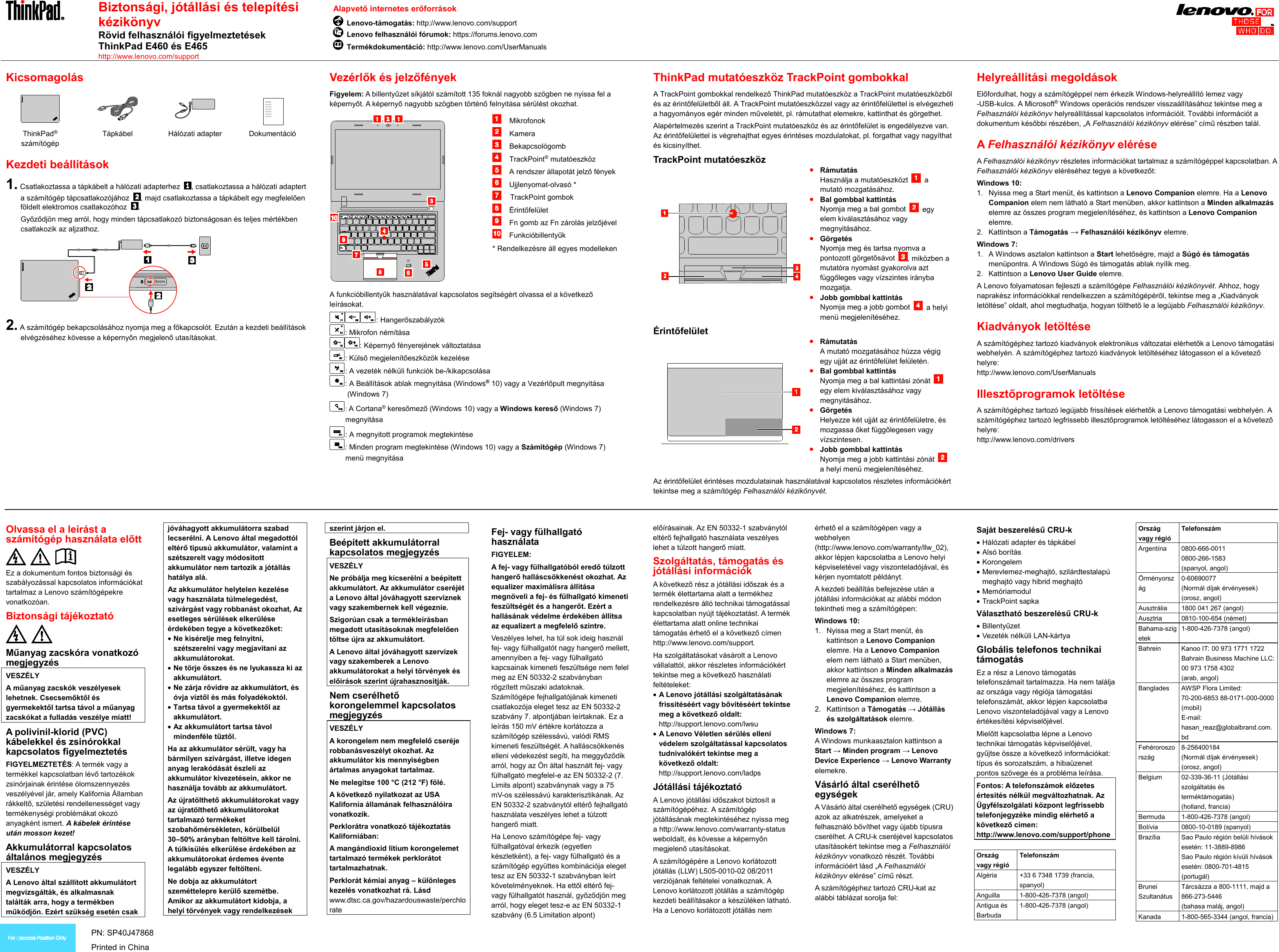

B pont 8 Áfa törvény 19. 7 Áfa törvény 19.

Ppt Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Powerpoint Presentation Id 5818888

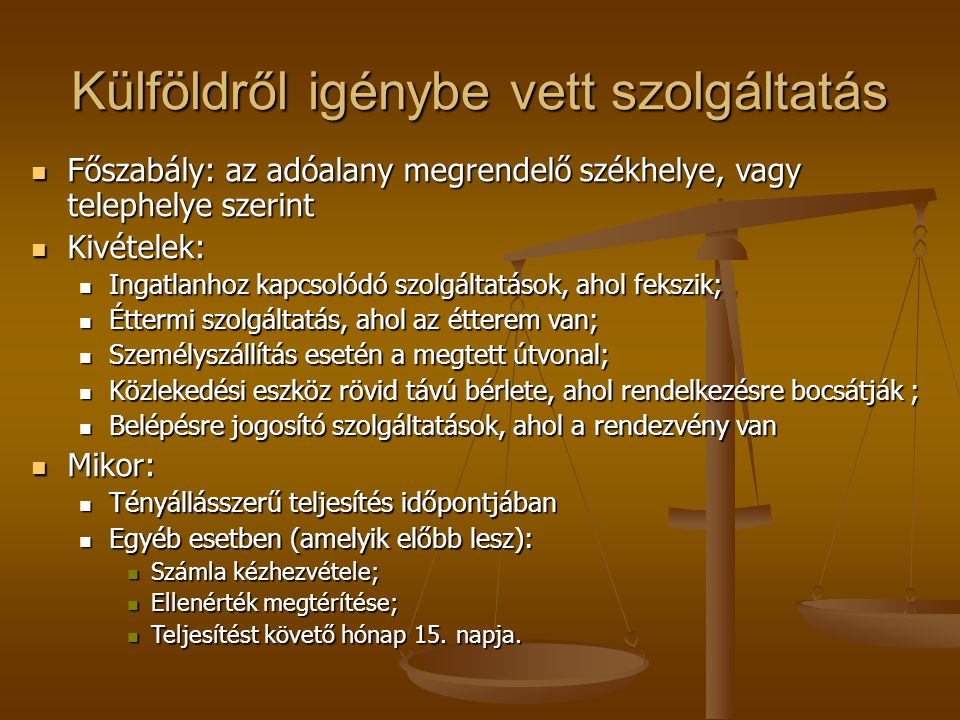

A Közösség más tagállamában illetőséggel bíró adóalanynak nyújtott szolgáltatások a Közösség más tagállamában illetőséggel bíró adóalanytól igénybe vett szolgáltatások.

Eu-ban igénybe vett szolgáltatás áfa levonás. Utóbbinak a személygépkocsi lízingje kapcsán van kiemelt jelentősége mert termékbeszerzés azaz a személygépkocsi megvásárlása esetében fő szabályként az ÁFA nem vonható le áfatörvény 124-125. 1 Termék értékesítése szolgáltatás nyújtása esetében ha adófizetésre a terméket beszerző szolgáltatást igénybevevő adóalany kötelezett a fizetendő adótfordított áfa3. Ha azonban a szolgáltatást egy másik EU-országban veszik igénybe ez az ország előírhatja az áfa felszámítását.

Ezen túlmutató extra költségek átterheléséről nem volt szó ilyet a. A jogosulatlan Áfa-levonás kockázatának csökkentése érdekében a kezdeti nagyobb összegű lízingdíj Áfa-ját gyakran nem helyezik azonnal levonásba hiszen a magán- és üzleti célú használat tényleges aránya ekkor még nem ismert. Igénybe vett szolgáltatások vélelmezhetően francia áfát fognak tartalmazni.

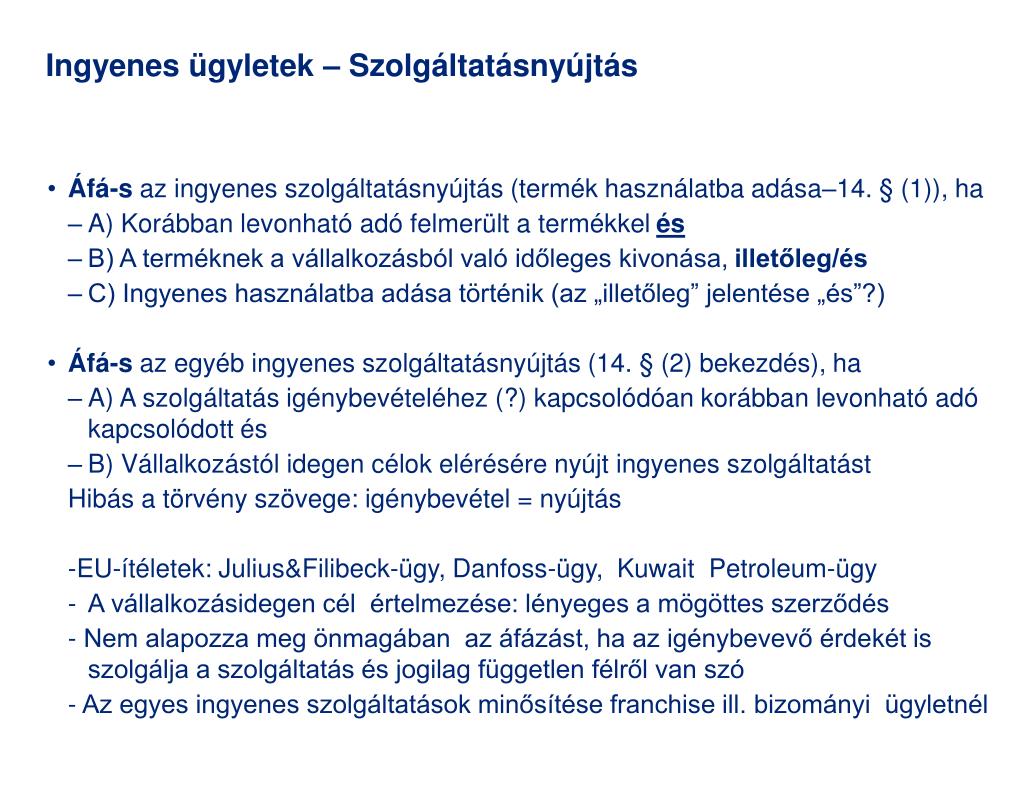

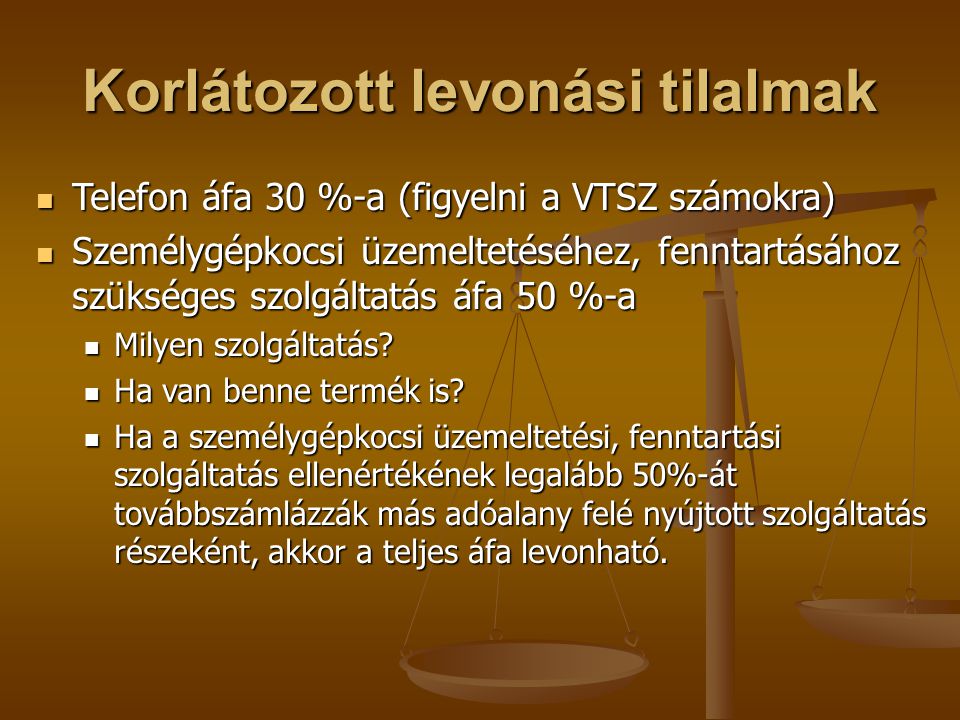

1 bekezdés f pontja alapján az áfa levonható ha az ilyen szolgáltatások igénybe vétele fejében járó ellenérték legalább 50 százalékára igazoltan teljesül hogy az az áfatörvény 15. -a alapján adókötelezettség nem keletkezik. A hozzáadottérték-adózás ugyanis röviden azt jelenti hogy az adó alanya a forgalmat terhelő áfa fizetése mellett meghatározott szabályok szerint az általa igénybe vett ügyletek kapcsán adólevonási jogot is érvényesíthet.

Az 50 -os levonási hányad alkalmazásakor azonban a levonási arány már ekkor is adott. -a szerinti közvetített szolgáltatásnyújtás adóalapjába épül be. Posted on 20140123.

Ellenőrzés tárgyi eszköz tárgyi eszköz áfája tárgyi eszközök átsorolása társasági adó változás áfa áfa-levonás áfa-visszaigénylés áfa. Szolgáltatás értékesítése EU-n kívüli ügyfeleknek. Megállapítható az is hogy az idézett másik adóhatóság döntés jogellenes amikor elutasítja a pályázat megírásához igénybe vett szolgáltatásokhoz kapcsolódó áfa levonását csak azért mert a pályázaton nem nyert az Adózó és a konkrét gazdasági tevékenységet nem kezdte meg.

Január 1-jétől hatályos szabály hogy a külföldről igénybe vett szolgáltatás után fizetett előlegek kapcsán is beáll az. Építés-szerelési tevékenység az EU-ban. Termék értékesítése szolgáltatás nyújtása esetében az adó alapja – ha e törvény másként nem rendelkezik – a pénzben kifejezett ellenérték amelyet a jogosult kap vagy kapnia kell akár a termék beszerzőjétől szolgáltatás igénybevevőjétől akár harmadik féltől ideértve a.

Ezekről az összegekről tételesen nyilatkoznia kell az adóhatóság részére rendszeresen benyújtott bevallásaiban. Szolgáltatás EU-n kívüli értékesítése után az Ön vállalkozásának főszabályként nem kell áfát felszámítania. 4 bekezdésében foglaltaktól eltérően az előzetesen felszámított adó 100-a levonásba helyezhető ha az igénybe vett szolgáltatás legalább 50-a közvetített szolgáltatásként áfatv.

Amennyiben nem úgy a magáncélú használatra eső előzetesen felszámított áfa nem vonható le az adóköteles tevékenységhez használt és azon kívüli célra igénybe vett szolgáltatás Áfa-ját a 70 -ot levonható és le nem vonható Áfa-ra kell elkülöníteni. A Közösségen belüli termékbeszerzés 1Áfa tv. 1 bekezdés a pont 11 Áfa törvény 80.

Az Ön vállalkozása főszabályként levonhatja az üzleti beszerzései után kifizetett áfát a vevőinek felszámított áfa összegéből és csak a két tétel közötti különbséget kell befizetnie az adóhatóságnak. Továbbszámlázásra került 125. 50-os szbály adóalany ÁFA bérbe bérlet gépkocsi levonás szabály szolgáltatás vett Adózás A 2019-es év egyik legfontosabb forgalmi adózást érintő újdonsága a bérelt személygépkocsikkal kapcsolatos adólevonási szabályok változása volt.

2 A jóváírt kézhez vett előleget úgy kell tekinteni mint amely a fizetendő adó arányos összegét is tartalmazza. Az áfalevonás valamint az arra vonatkozó tilalomrendszer a hozzáadottérték-adózás rendszerének egyik alapvető kérdésköre. C pont 9 Áfa törvény 80.

Válaszomban a Kérdező által írt harmadik országbeli ügyvédi irodától igénybe vett szolgáltatás alatt klasszikus ügyvédi szolgáltatás igénybevételét vélelmeztem ahogy ez a válaszomban is rögzítésre került. Míg a nyílt végű konstrukció illetve az operatív lízing mint igénybe vett szolgáltatás esetében. 1 bekezdés f pont.

A Közösségen belüli termékértékesítés Áfa tv. 5 bekezdés 12 Áfa törvény 80A. Az általános szabályok szerint adózó áfa-alanyoknak az Európai Közösségen belüli termékbeszerzéseik szolgáltatás-igénybevételük termékértékesítéseik szolgáltatásnyújtásaik után teljesítendő áfa-kötelezettségének legfontosabb szabályai.

Az áfa levonása. Azaz az igénybe vett szolgáltatás után 270000 forint áfa-t fogunk és ban szerepeltetni a bevallásunkban míg a fővállalkozó fizeti meg az általunk kiállított számla 1080000 forint áfa tartalmát. A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni.

2 bekezdés 10 Áfa törvény 80.

Evkozi Afa Valtozasok Es Szamlazasi Kerdesek Ppt Letolteni

2

2

Altalanos Forgalmi Ado Valtozasai Ppt Letolteni

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni

2

Az Afa Torveny Evi Alkalmazasanak Lenyegesebb Szabalyai Ppt Letolteni