Az általános szabályok szerint az éttermeknek vendéglátósoknak az étel helyben készített alkoholmentes ital elvitelre értékesítésekor illetve házhozszállításakor a belföldi termékértékesítésekre alkalmazandó 27 százalékos áfamértéket kéne felszámítani. 450 ezer Ft összeghatárig rendkívül kedvező de afelett is a bér jellegű juttatáshoz képest olcsóbb bérelem.

Az Ettermi Szolgaltatasok Afaja Es A Turizmusfejlesztesi Hozzajarulas Ppt Letolteni

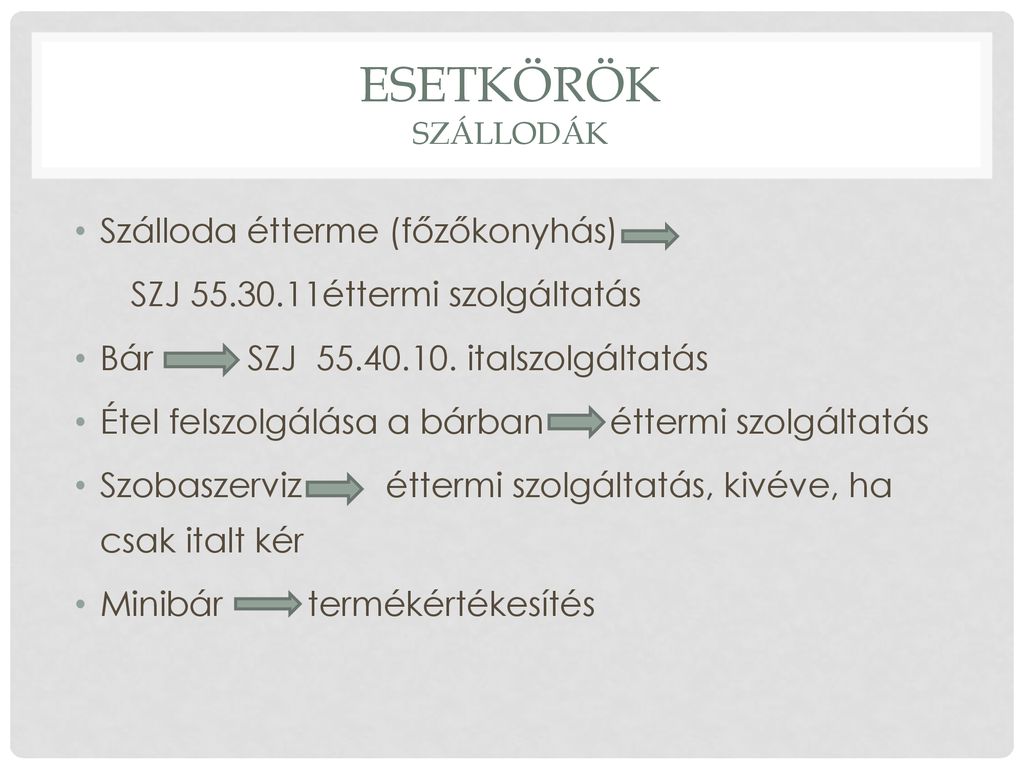

– az étterem – az önkiszolgáló étterem – a gyorsétterem – az elvitelre alkalmas ételek készítését végző étkezőhely – a fagylaltos kocsi – a mozgó ételszállító kocsi – az ételkészítő piaci bódé.

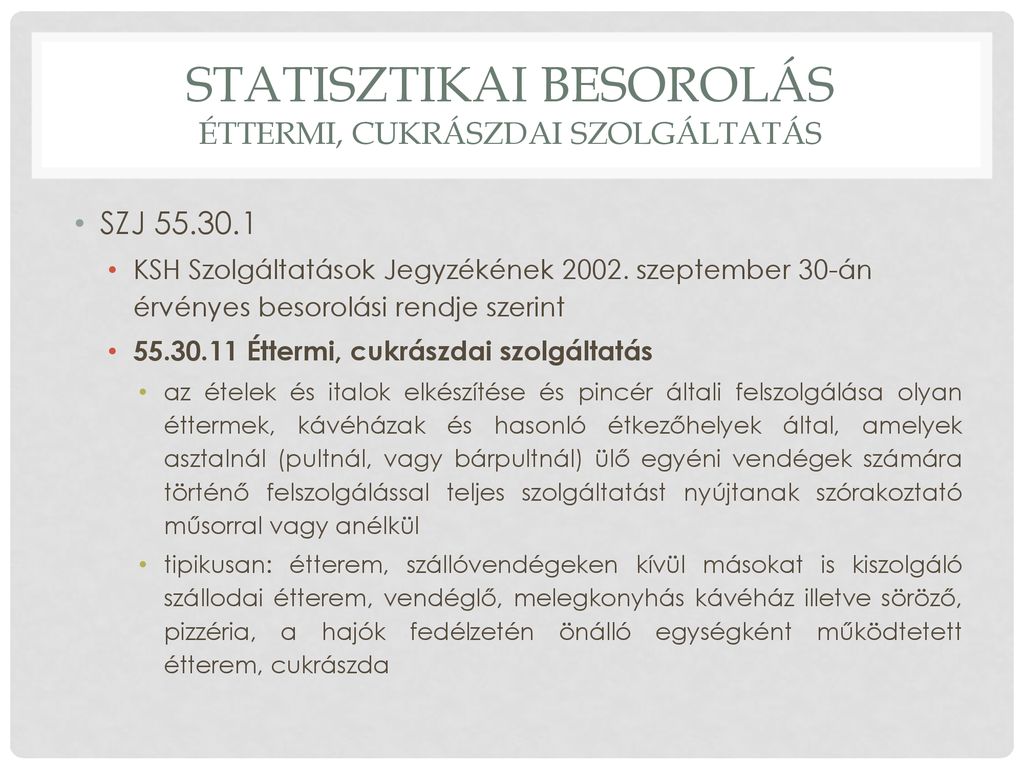

éttermi szolgáltatás adózása. Számú melléklet B részét egy új 21. Éttermi szolgáltatásnak minősül az ételek italok közlekedési eszközökön például vasúti étkezőkocsiban vagy hajón történő elkészítése és felszolgálása is az ital étel nélkül történő felszolgálása azonban nem. Napján érvényes besorolási rendjét kell irányadónak tekinteni.

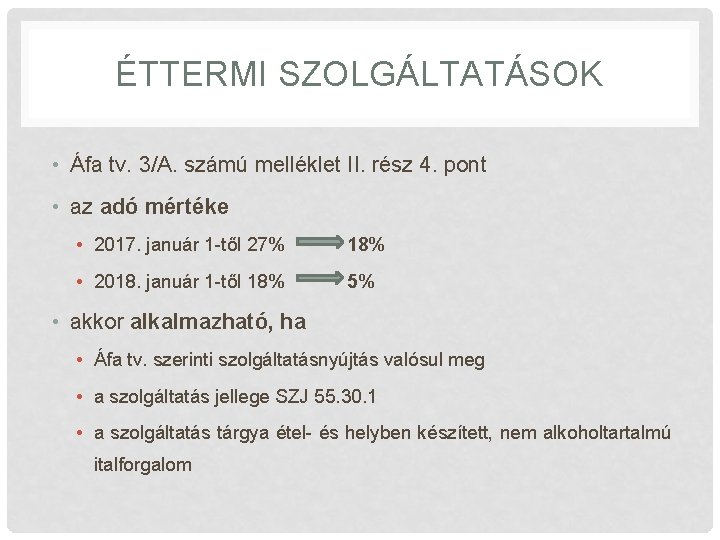

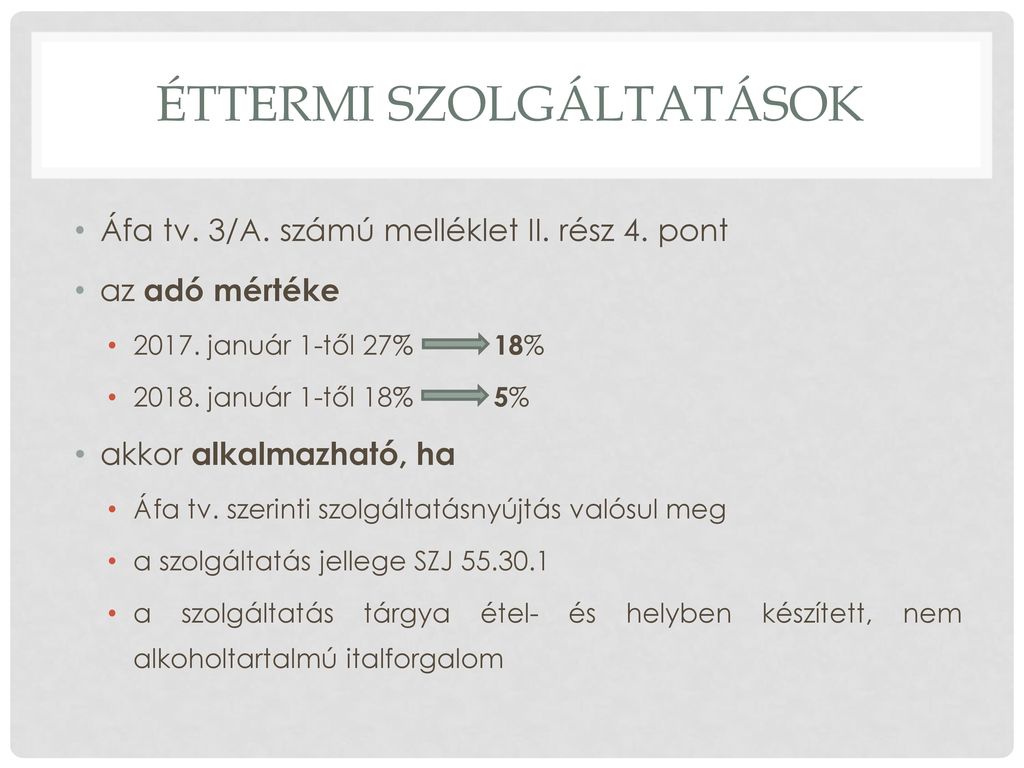

-a alapján az éttermi vendéglátási szolgáltatás adóalapjába tartozik. Amennyiben az éttermi szolgáltatás keretében kizárólag ételforgalom és helyben készített alkoholmentes italforgalom valósul meg alkalmazható a 18 -os adómérték. František Praha Pan František Ma 1623-kor igényelt 4000 Ft-t.

Ebbe a szakágazatba tartozó szolgáltatás helye. GYAKORI KÉRDÉSEK VÁLASZOK állandó frissítéssel. Törvény ez évtől hatályos módosítása kiegészítette a hivatkozott törvény 3.

Az egyes adótörvények és más kapcsolódó törvények valamint a Nemzeti Adó- és. így alkalmazható az 5 százalékos kedvezményes áfakulcs. Felszolgálási díj alatt a felszolgálási díj mértékének megállapításáról valamint a felszolgálási díj alkalmazásának és felhasználásának szabályairól szóló 712005.

Harmadik országból importált termék beléptetése másik tagállamba. Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018. A társasági adóról szóló 1996.

A legfontosabb tudnivalókat az adóhivatal munkatársai foglalták össze. Fizetési könnyítéssel kapcsolatos információk. Ponttal amely szerint az éttermi szolgáltatás igénybevétele esetén a bankkártyával hitelkártyával történő fizetésre tekintettel kapott nyugta alapján elszámolt költség ráfordítás is vállalkozási érdekében felmerülőnek számít feltéve ha a szolgáltatás.

Amennyiben nem helyben készített vagy nem alkoholmentes italt is felszolgálnak akkor a számlát már meg kell bontani és az említett italokra 27 áfát kell. Ba munkahelyi üzemi étkeztetésnek minősülő szolgáltatás keretében a munkáltató telephelyén működő étkezőhelyen megvalósuló ételfogyasztás formájában juttatott jövedelemből a havi 12 ezer 500 forintot meg nem haladó rész ideértve a kizárólag az adott munkáltató telephelyén működő munkahelyi üzemi étkezőhelyen az említett értékben és célra felhasználható a munkáltató vagy az. Külföldön és nem külföldről igénybe vett éttermi szolgáltatás.

Harmadik országból érkező más tagállamba továbbszállított termék. Adókötelezettség teljesítésével bevallással ügyintézéssel kapcsolatos információk. Tehát ha az adott szolgáltatás megfelel az Áfa tv-ben rögzített egyéb.

Vendég eredeti szándéka éttermi szolgáltatás igénybevételére irányult a megrendelt de teljes egészében el nem fogyasztott becsomagolni kért maradék étel nem termékértékesítésnek hanem az éttermi szolgáltatásnyújtás részének minősül. Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Szabályaiból vezethető le.

Január 1-től az étkezési szolgáltatások kedvezményes áfakulcsa 18-ról 5 százalékra csökken. Magyar adóalany két külföldi tagállam közötti értékesítése. NAV – Segítség rendkívüli helyzetben COVID-19 1.

A Széchenyi pihenőkártya adózása az Szja törvényben béren kívüli juttatások Szja. SZJ 55301 Éttermi szolgáltatás Az adózás rendjéről szóló 2003. Elvitelre szánt ételek és italok áfakedvezményének feltételei.

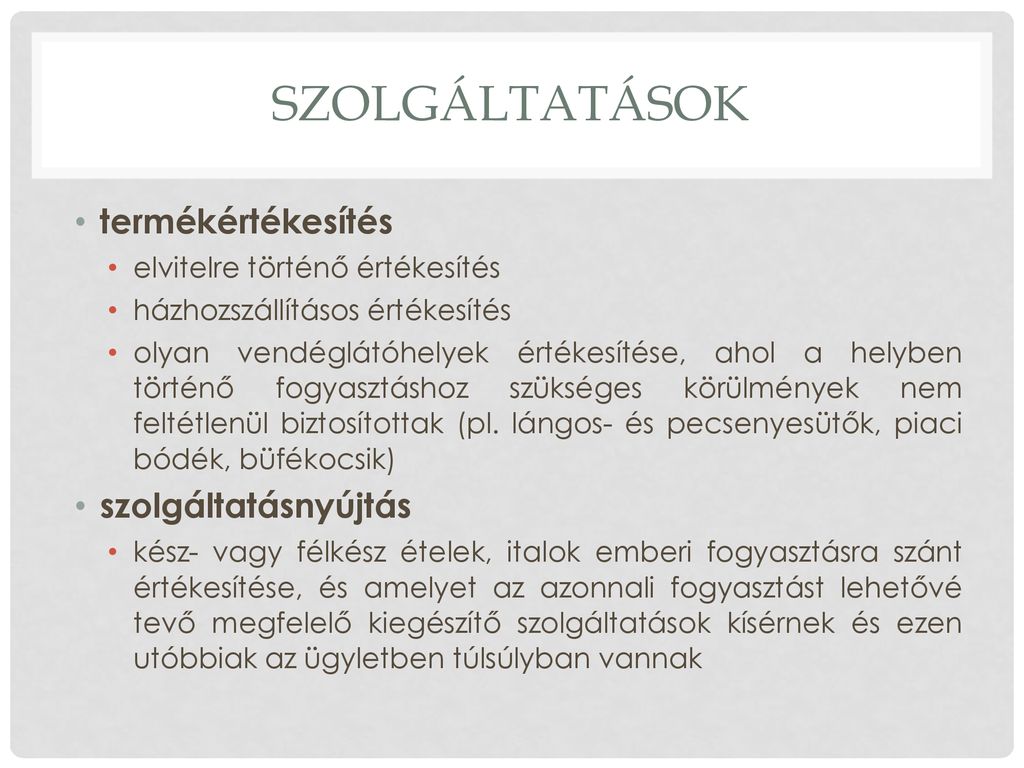

Széchenyi Pihenőkártya adózása 2021. 1 Az éttermi és vendéglátó ipari szolgáltatások olyan szolgáltatások amelyek kész- vagy félkész ételek ésvagy italok emberi fogyasztásra szánt értékesítéséből állnak és amelyeket az azonnali fogyasztást lehetővé tevő megfelelő kiegészítő szolgáltatások kísérnek. Igénybe vett szolgáltatás esetében a bevétel megszerzésének időpontja az a nap amelyen a szolgáltatás nyújtójának az általános forgalmi adóról szóló törvény rendelkezései szerinti teljesítési időponttal adófizetési kötelezettsége keletkezik vagy keletkezne függetlenül attól hogy a szolgáltatás nyújtója az általános forgalmi adó fizetésére kötelezett vagy sem.

-a alapján jogkövetkezmény az Ön részére nem állapítható meg. 13 bekezdés c pontja alapján az Áfa tv-ben hivatkozással meghatározott szolgáltatások vonatkozásában a Központi Statisztikai Hivatal Szolgáltatások Jegyzékének 2002. év szeptember hó 30.

Az Ettermi Szolgaltatasok Afaja Es A Turizmusfejlesztesi Hozzajarulas Ppt Letolteni

Etkeztetesi Szolgaltatasok Adozasa 14 Kerdes 14 Valasz Kamaraonline

Etkeztetesi Szolgaltatasok Adozasa Ujabb Kerdesek Es Valaszok Kamaraonline

Etkezohelyi Vendeglatas Afa Csokkenes Turizmusfejlesztesi Hozzajarulas 5percado

Turizmus Online Egyetlen Abran Az Ettermi Afa Szabalyai

Az Ltalnos Forgalmi Ad S A Trsasgi Ad

Az Altalanos Forgalmi Ado Es A Tarsasagi Ado Valtozasai Ppt Letolteni

Az Ettermi Szolgaltatasok Afaja Es A Turizmusfejlesztesi Hozzajarulas Ppt Letolteni