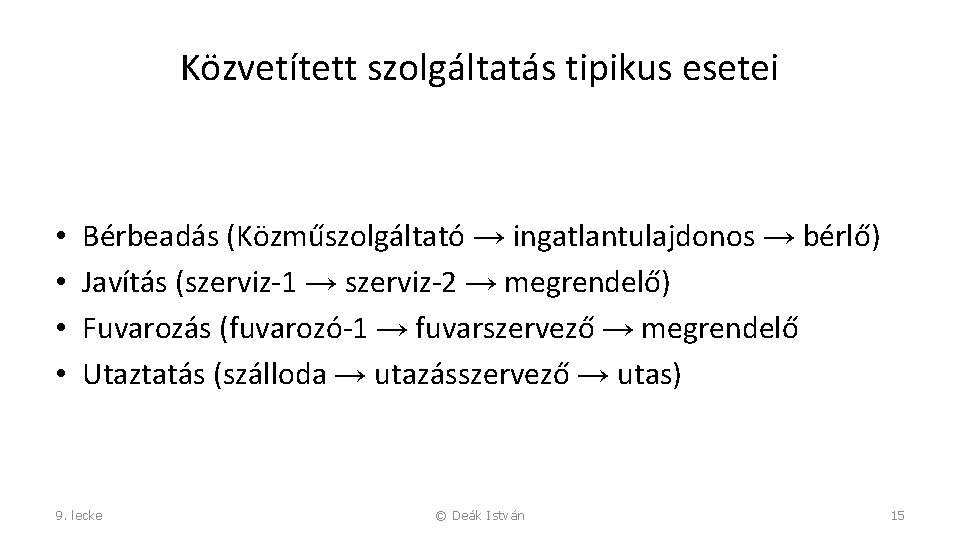

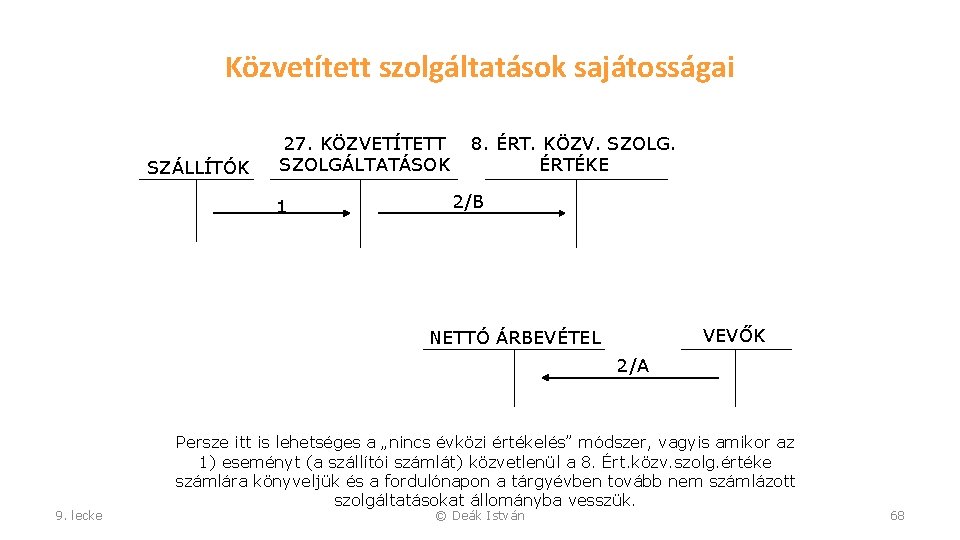

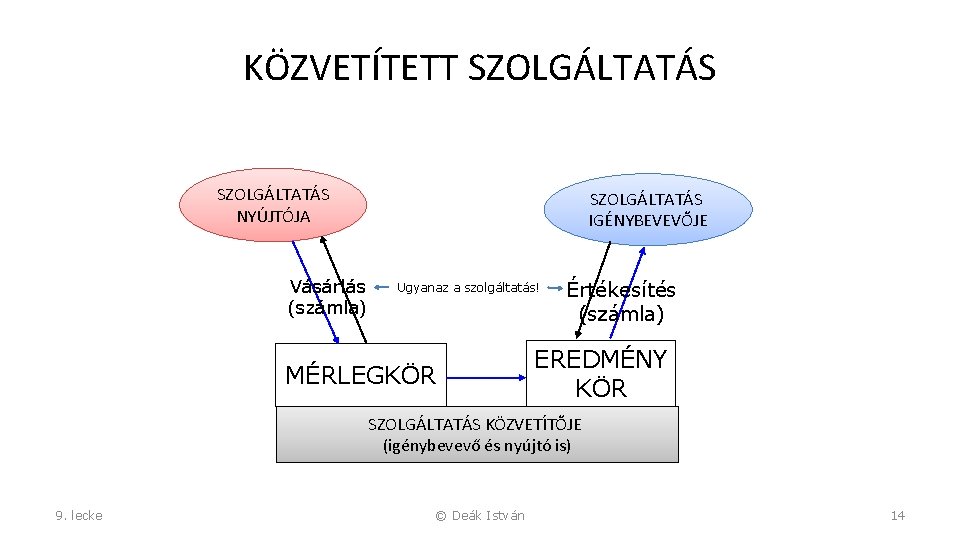

Közvetített szolgáltatások értéke. Közvetített szolgáltatás megbízás alapján vásárolt igénybe vett szolgáltatás szerződés tárgya.

Https Www Bet Hu Newkibdata 123624005 Elm Nyrt Ves Jelent S 2016 El Zetes Sign Pdf

Anyagköltség elábé iparűzési adó.

Elábé vagy közvetített szolgáltatás az áramdíj. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. A közvetített szolgáltatások értéke. 6 Kereskedelmi díjak Az energiával kapcsolatos forgalmi tételek felsorolása.

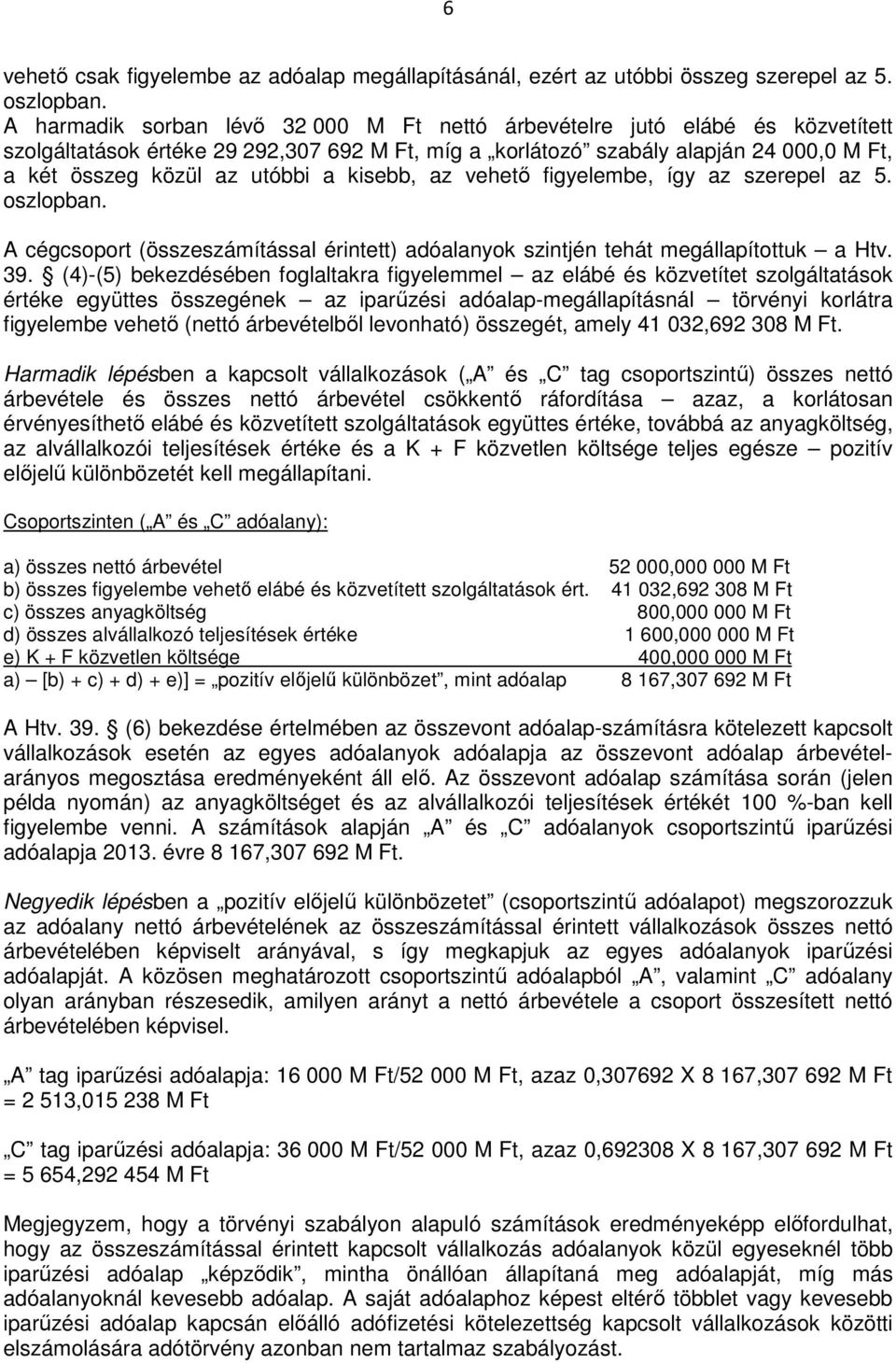

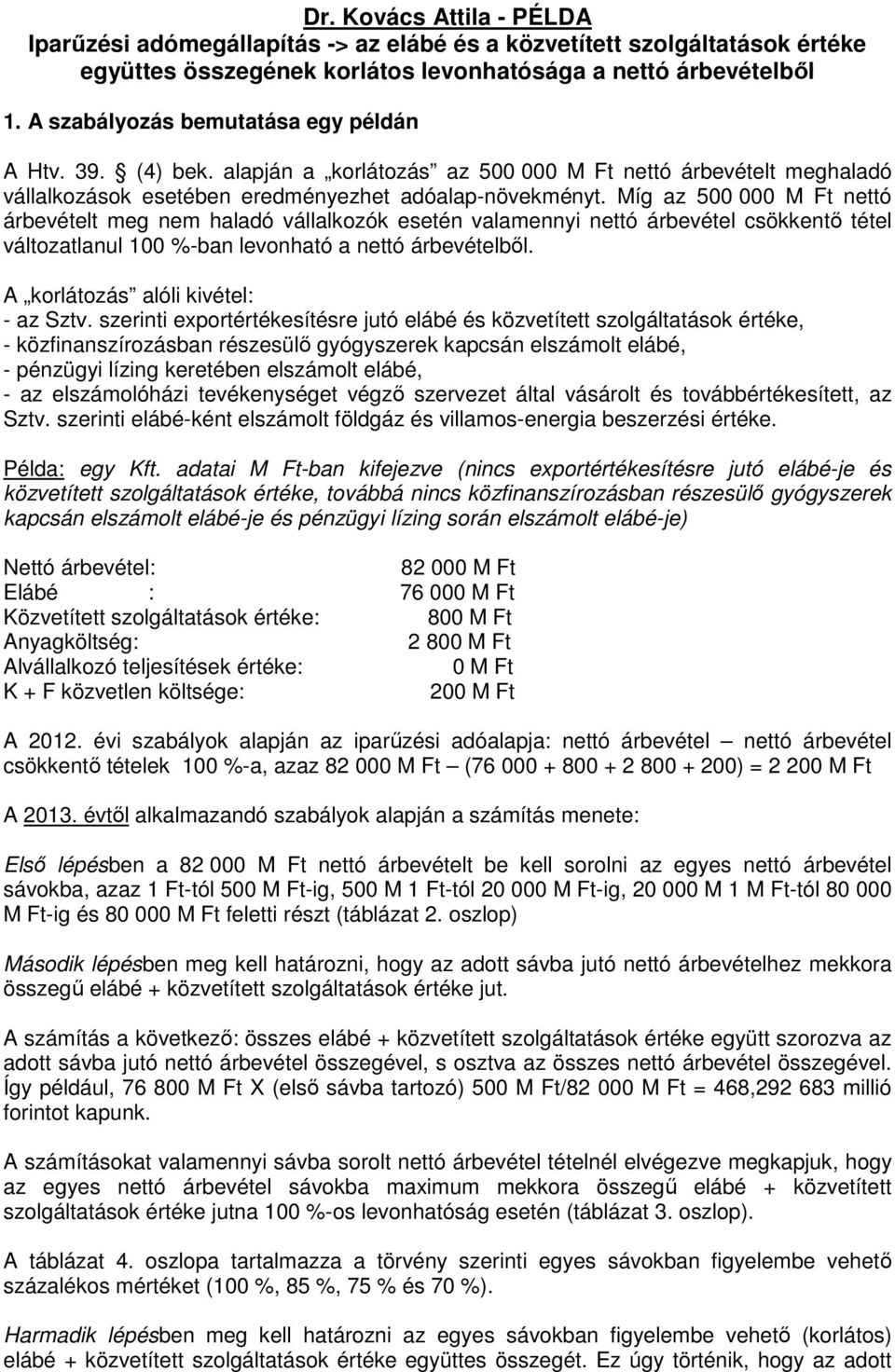

Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást. 500 millió Ft nettó árbevételig nincs korlátozás az adóalapot csökkentő tételek meghatározásában a Mazars magyarázata szerint 500 millió Ft nettó árbevétel felett viszont az ELÁBÉ eladott áruk beszerzési értéke és a közvetített szolgáltatások csak sávosan korlátozott mértékben vehetők figyelembe a következők szerint. Az alvállalkozói teljesítmények is megfelelhetnek tehát a közvetített szolgáltatás kritériumainak de csak abban az esetben ha minden feltétel adott önmagában az alvállalkozás tényéből még nem következik hogy az közvetített szolgáltatásként is kezelhető.

A bizományos a harmadik személyek szolgáltatását -a saját nevében megvásárolja és-változatlan formában továbbértékesíti megbízója számára akkor célszerű ha a szolgáltatás igénybevétele. Szeretnék választ kapni arra mondhatja-e az önkormányzat azt hogy nem ismeri el anyagköltségként a víz- a gáz- az áramdíjat. Bekezdése szerinti export árbevételhez kapcsolódó elábé és közvetített szolgáltatások értéke.

Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást részben vagy. Mivel közvetített szolgáltatás esetén mint ahogyan korábban már kifejtésre került jogilag két önálló szolgáltatásról van szó ezért a tényleges nyújtó és a közvetítő közötti számlázás során illetve a közvetítő és az ő megrendelője közötti számlázás során külön-külön kell vizsgálni az ügyletek teljesítési helyét illetve az egyes szolgáltatásnyújtók áfabeli státuszát ami akár eltérő adómérték. Az anyagjellegű ráfordítás részei az anyagköltség az igénybevett szolgáltatások értéke az egyéb szolgáltatások értéke az eladott áruk beszerzési értéke ELÁBÉ és az eladott közvetített szolgáltatások értéke.

A bevezetőben leírt tevékenység valamely szolgáltatás közvetítését jelenti. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. Ez közvetített szolgáltatásként számolandó el.

A közüzemi számlák esetén az anyagköltség és igénybevett szolgáltatás meghatározásához talán segít az a könyvvizsgálói javaslat hogy ami kW m3 stb mértékegységben kifejezett fogyasztás az az anyagköltség ami pedig éves díj arányos része vagy havi fix díj az igénybevett szolgáltatás. Közvetített szolgáltatásnál az adóalany vevője és nyújtója is a szolgáltatásnak az adóalany a vásárolt szolgáltatást. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke.

Pont szerinti közvetített szolgáltatásnak megfelelő ügylet keretében közvetített szolgáltatás bekerülési értéke. Az adóalany által saját nevében vásárolt és a harmadik személlyel a megrendelővel írásban kötött szerződés alapján a szerződésben rögzített módon részben vagy egészben de változatlan formában továbbértékesített továbbszámlázott szolgáltatás értéke. Az adózó vagy képviselője meghatalmazottja aláírása.

A közvetített szolgáltatások értéke. 62000000 00057 353400. 5 Közvetített szolgáltatás A telephelyekre vonatkozó rendszerhasználati díjak tételes időszakát összesítve tartalmazza.

Eddig anyagköltségként számoltuk el. A közvetített szolgáltatások értéke. A szolgáltatás nyújtása során a vállalkozás közvetítőként szerepel az ügyletben amikor is a közvetítő vállalkozást úgy kell tekinteni hogy ténylegesen ő nyújtja a megrendelt szolgáltatást attól függetlenül hogy képes-e egyáltalán nyújtani a szolgáltatást vagy nem.

Az elábéközvetített szolgáltatás felosztása a sávok között. 7 Áramdíj idősoros profilos Az áramdíj a vételezés jellege szerint bontott fogyasztási összesítés. 62000000 02216 13739200.

Az önkormányzat azonban az egyik ellenőrzés során arra hivatkozott hogy a helyiadó-törvényben lévő anyagköltség fogalmának nem felel meg a víz- a gáz- az áramdíj. Az iparűzési adó értelmező rendelkezései között az elábé az anyagköltség a közvetített szolgáltatás fogalmi meghatározásánál szereplő csökkentést hogyan kell értelmezni. Az anyagköltség a termelés során a termékelőállítás érdekében felhasznált anyagok értékét mutatja.

Az arány számítása sávba jutó árbevétel. Amelyeket a rendszeres szokásos üzleti tevékenység keretében értékesítési céllal szereztek be és azok a beszerzés és az értékesítés között változatlan állapotban maradnak áruk göngyölegek közvetített szolgáltatások bár értékük változhat amelyek az értékesítést megelőzően a termelés a feldolgozás valamely fázisában vannak befejezetlen termelés félkész termékek vagy már.

Masodik Lepesben Meg Kell Hatarozni Hogy Az Adott Savba Juto Netto Arbevetelhez Mekkora Osszego Elabe Kozvetitett Szolgaltatasok Erteke Jut Pdf Free Download

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele

Masodik Lepesben Meg Kell Hatarozni Hogy Az Adott Savba Juto Netto Arbevetelhez Mekkora Osszego Elabe Kozvetitett Szolgaltatasok Erteke Jut Pdf Free Download

A Szmvitel Alapjai 13 Lecke Az Eredmnykimutats Rszletes

Pnzgyi Szmvitel 9 Lecke A Vsrolt Kszletek Szmvitele