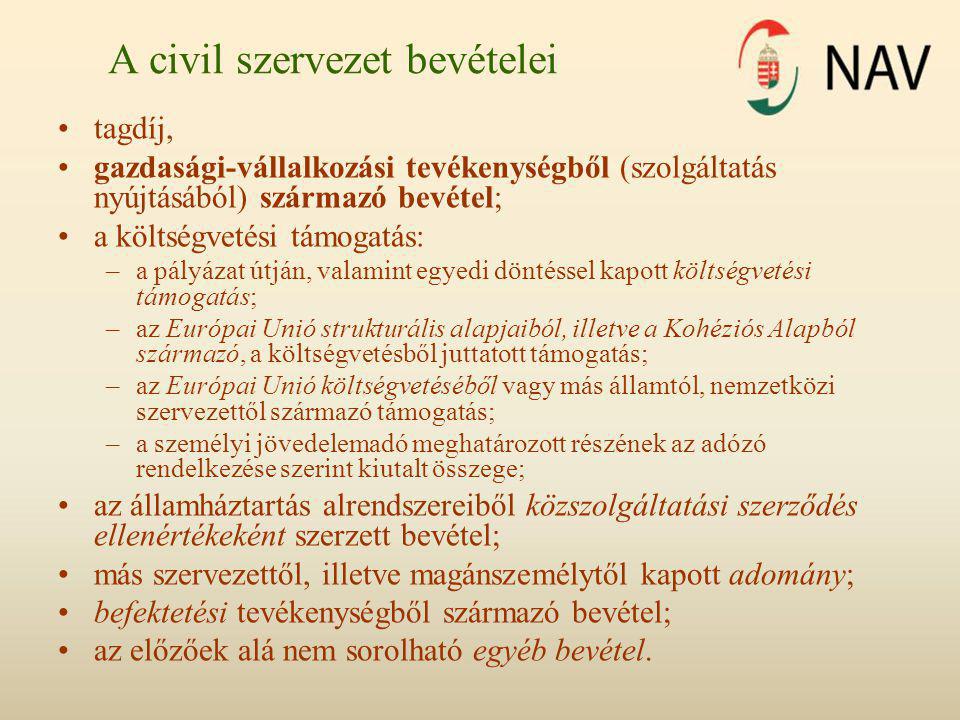

Tagdíj egyesület alapítótól kapott befizetés Gazdasági vállalkozási tevékenységből származó bevétel Költségvetési támogatás pályázat EU strukturális alapok EU költségvetéséből más államtól nemzetközi szervezettől SZJA meghatározott részének az adózó rendelkezése szerinti kiutalása. Az egyszerűsített beszámoló részei.

2

Könyvviteli szolgáltatás regisztrált mérlegképes könyvelőt vagy.

Egyesület szolgáltatás bevétele. Várható éves bevétele meghaladja az 50 millió forintot. Egyesület bevétele Címkék. Kérdésem hogy az egyesület által a magánszemélynek nyújtott szolgáltatás csak a tagdíj mértékéig nem adóalapba tartozó bevétel vagy a nyújtott szolgáltatás értékhatár nélkül adóalapba nem tartozó bevétel.

A felügyelő bizottság feladata hogy azügyintézőésképviseleti. Ha az egyesület vállalkozási bevétele meghaladja az összes bevételének a 10-át akkor adófizetési kötelezettsége áll fenn a vállalkozási tevékenysége pozitív adóalapjának első forintjától nem csak az adómentes értékhatár túllépésével arányosan. Társadalmi szervezetek A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított.

A civil társaság illetve a Magyarországon nyilvántartásba vett egyesület – a párt kivételével – valamint az alapítvány. A civil szervezet alapcél szerinti bevétele. Átlagosan 10-30-kal csökkenthető éves szinten a villamos energia szolgáltatónak fizetett díj.

Az egyesület alapítvány köztestület amelynek az alaptevékenységből valamint a vállalkozási tevékenységből származó árbevételének együttes összege – két egymást követő évben évenként – az 50 millió forintot nem haladja meg. A civil szervezetek számára nyújtandó adományok szervezésére és juttatására. Fontos szabály ugyanakkor hogy a nem közhasznú szervezetnek nem kell a vállalkozási tevékenysége után az adót megfizetnie ha a vállalkozási tevékenységéből elért bevétele legfeljebb 10 millió forint de nem haladja meg az adóévben elért összes bevételének 10 százalékát adómentes értékhatár.

– tagdíj csak egyesületnél – az alapítótól kapott befizetés valamint az alapító által az alapítvány rendelkezésére bocsátott vagyon – a személyi jövedelemadó meghatározott részének az adózó rendelkezése szerint kiutalt összege. Az összes hozzászólás megtekintéséhez regisztráljon vagy lépjen be előfizetőként. Egyesület a tagoknak o cél szerinti juttatások pénzbenösztöndíj szociális segély egyéb közcélú juttatás és természetben reprezentáció üzleti ajándék.

A tagdíj 150 ezer forint az egyesület által nyújtott szolgáltatás. A Gyorskérdés szolgáltatás igénybevétele az Önadózó újság előfizetői részére biztosított. Az Önadózóval könnyebb lesz alkalmazni a jogszabályokat követni a változásokat teljesíteni az aktuális adózási könyvviteli feladatokat és elkerülni a.

A kettős könyvvitelt vezető társadalmi szervezetnek a bevételeit legalább az értékesítés nettó árbevétele az aktivált saját teljesítmények értéke egyéb bevételek pénzügyi műveletek bevétele és rendkívüli bevételek valamint tagdíj bontásban kell bemutatnia. Tartozó bevétele kifizetőtől származik az adóelőleget a kifizető köteles megállapítani és. Ezen számviteli feladatokhoz nem szükséges hogy mérlegképes legyen a könyveket vezető személy ha a nonprofit szervezet vállalkozási tevékenységéből származó bevétele nem éri el a 10 millió Ft-ot.

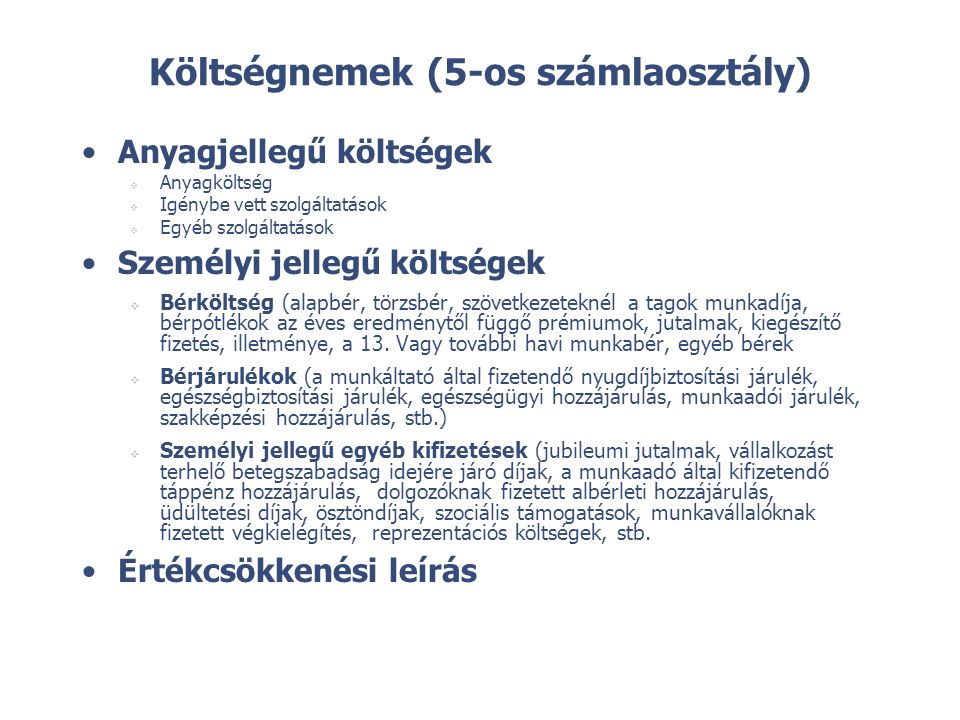

Az adóalap összegének maximum 2-a a. Aki közhasznú szervezetként kíván működni annak kettős könyvvitelt kell vezetnie. Igénybevett szolgáltatás 5211 Szállítási és posta költség közhasznú tevékenység 5212 Szállítási és posta költség Cél szerinti tevékenység 5213 Szállítási és posta költség vállalkozási 5214 Szállítási és posta költség közvetett 5221 Bérleti díjak közhasznú tevékenység.

Ennek megfelelően a jövedelem kiszámításánál nem kell figyelembe venni azt a bevételt amely a magánszemély által fizetett tagdíjra hozzájárulásra felajánlásra tekintettel a vállalkozási tevékenységet nem folytató egyesület köztestület által a magánszemély részére nyújtott szolgáltatás amennyiben azt a társadalmi szervezet a köztestület az alapszabálya alapján a cél szerinti. A központi költségvetésbe a helyi önkormányzatoknak fizetett kizárólag az adott önálló. Szolgáltatás igazolt ellenértékének 50 százaléka.

A civil szervezet szolgáltatásai fenntarthatósága biztosítása érdekében az ésszerű gazdálkodáselve szerint jár el amely alapján az éves költségvetését úgy tervezi meg hogy kiadásai és bevételei adományok és felajánlások költségvetési támogatások gazdasági-vállalkozási tevékenységek bevétele önkéntesek nem pénzbeli hozzájárulása más bevételek egyensúlyban legyenek. Egyesület számára befizetett tagdíj. Elsőként a Magyar Szolárium Üzemeltető Egyesület tagjai vehetik igénybe kedvezményes áramdíj szolgáltatásainkat.

304152- KIADÁSOK Összesen 918312-Vásárolt élelmezés 49536-Dekorációs költség 55250-Internet szolgáltatás postaköltség 56363-Szoftvervásárlás költsége 14441-Honlap fenntartás költsége 20000-Irodaszerek nyomtatványok 4850-. Ebben az esetben meg kell vizsgálni hogy a vállalkozási tevékenység vonatkozásában keletkezik-e adóalap árbevétel és egyéb vállalkozási bevétel mínusz anyagköltség áru értéke közvetített szolgáltatás és alvállalkozói tevékenység költsége. Egyesület nem alapítható gazdasági tevékenység.

Vagyon áru illetve nyújtott szolgáltatás.

2

2

2

2

2

A Civil Szervezetek Afa Alanyisaga Ppt Letolteni

2

Minta Egyesulet Alapszabaly Pdf Ingyenes Letoltes