Az üdülési célú szálláshely-szolgáltatás esetében nem merülhet fel az 559 Egyéb szálláshely-szolgáltatás csoportba tartozó ÖVTJ-kódok alkalmazása tekintettel arra hogy ezen tevékenységi formákba a nem üdülési célból történő átmeneti vagy hosszabb időtartamú szálláshely-szolgáltatások nyújtása. Így az eho melynek mértéke 2017-ben a jövedelem 22 százaléka.

Hogyan Lehet Lakaskiadassal Penzt Keresni Ii Resz Alacsony Jutalek

Tehát e bérbeadás és az egyéb szálláshely szolgáltatás két külön fogalom mely különböző tevékenységeket fed le így ezek mind az Szja mind az Eho törvény rendelkezéseinek alkalmazásakor megkülönböztetve kezelendők.

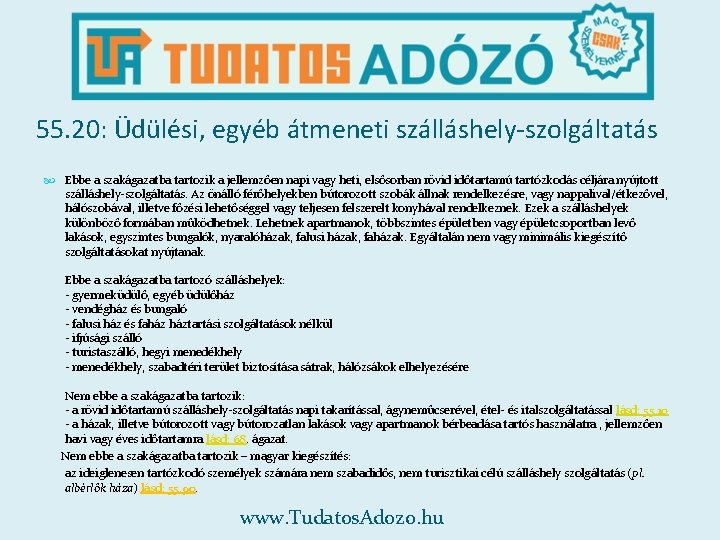

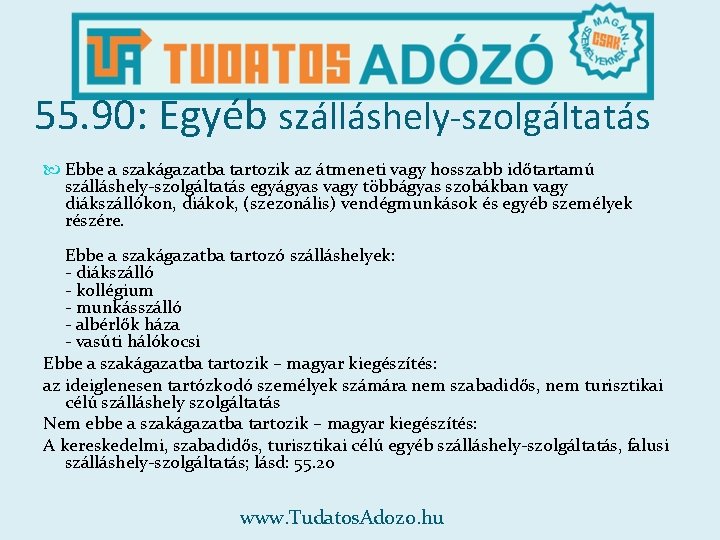

Egyéb szálláshely szolgáltatás eho. A szálláshely-szolgáltatás üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül. Az egyéb szálláshely-szolgáltatási tevékenység bejelentése és annak az adóhatóság által történő nyilvántartásba vétele során alkalmazható ÖVTJ-kódok. Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a.

Nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített de szálláshely-szolgáltatás céljára hasznosított önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Rovatában az adózónak a 552006 Üdülési egyéb átmeneti szálláshely-szolgáltatás mns ÖVTJ kódot kell.

A fizetővendéglátókat érintő módosítások. Felhívjuk szíves figyelmét hogy ha a NAV következő oldalain 2018. Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat.

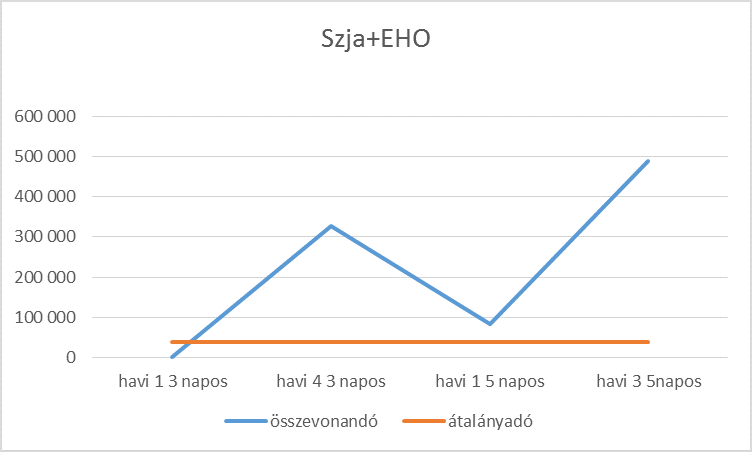

Ezzel szemben a TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. Ez a 16 -os személyi jövedelemadóval együtt bizony 43 -os elvonást jelent. A fentiekbe nem tartozó nem kizárólag szálláshely szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része hol a hasznosított szobák száma legfeljebb 8 az ágyak száma legfeljebb 16 a korábbi fizető vendéglátás.

-a alapján jogkövetkezmény az Ön részére nem állapítható meg. A TEÁOR08 559 és az ÖVTJ14 559001 kódok alá tartozó Egyéb szálláshely-szolgáltatás nem foglalja magában az üdülési célú. Az adóhatósághoz történő bejelentkezéskor a T101-es nyomtatvány A01-es lap 7.

Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. A szálláshely és szálláshely-szolgáltatás egyéb szálláshely fogalmát a 2392009 X20 Kormányrendelet szabályozza illetve a kereskedelemről szóló 2005. Előtt hatályos Szja tv.

Szálláshely-szolgáltatás folytatása céljából létesített vagy használt bérbe vett. – egyéb szálláshely. A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X.

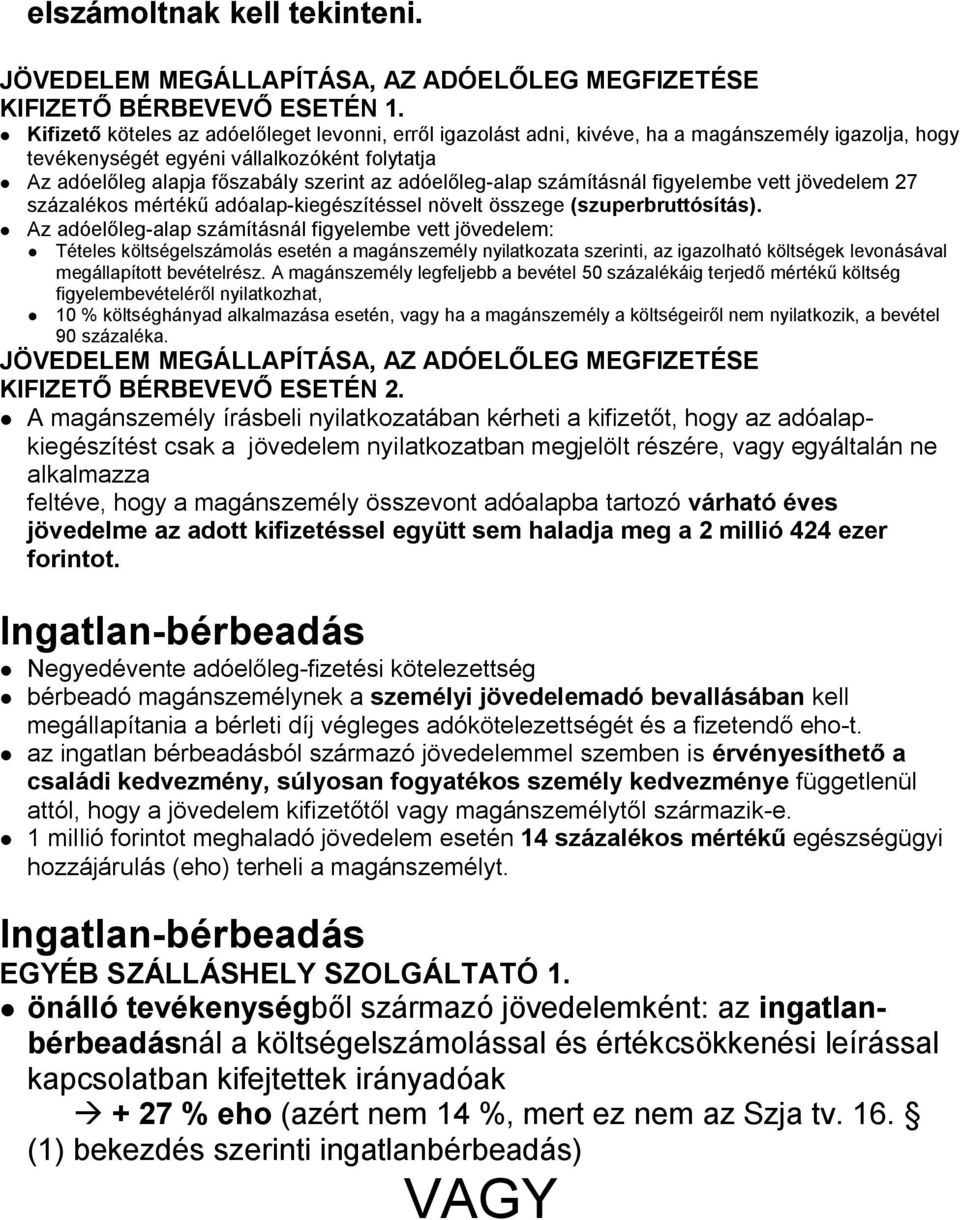

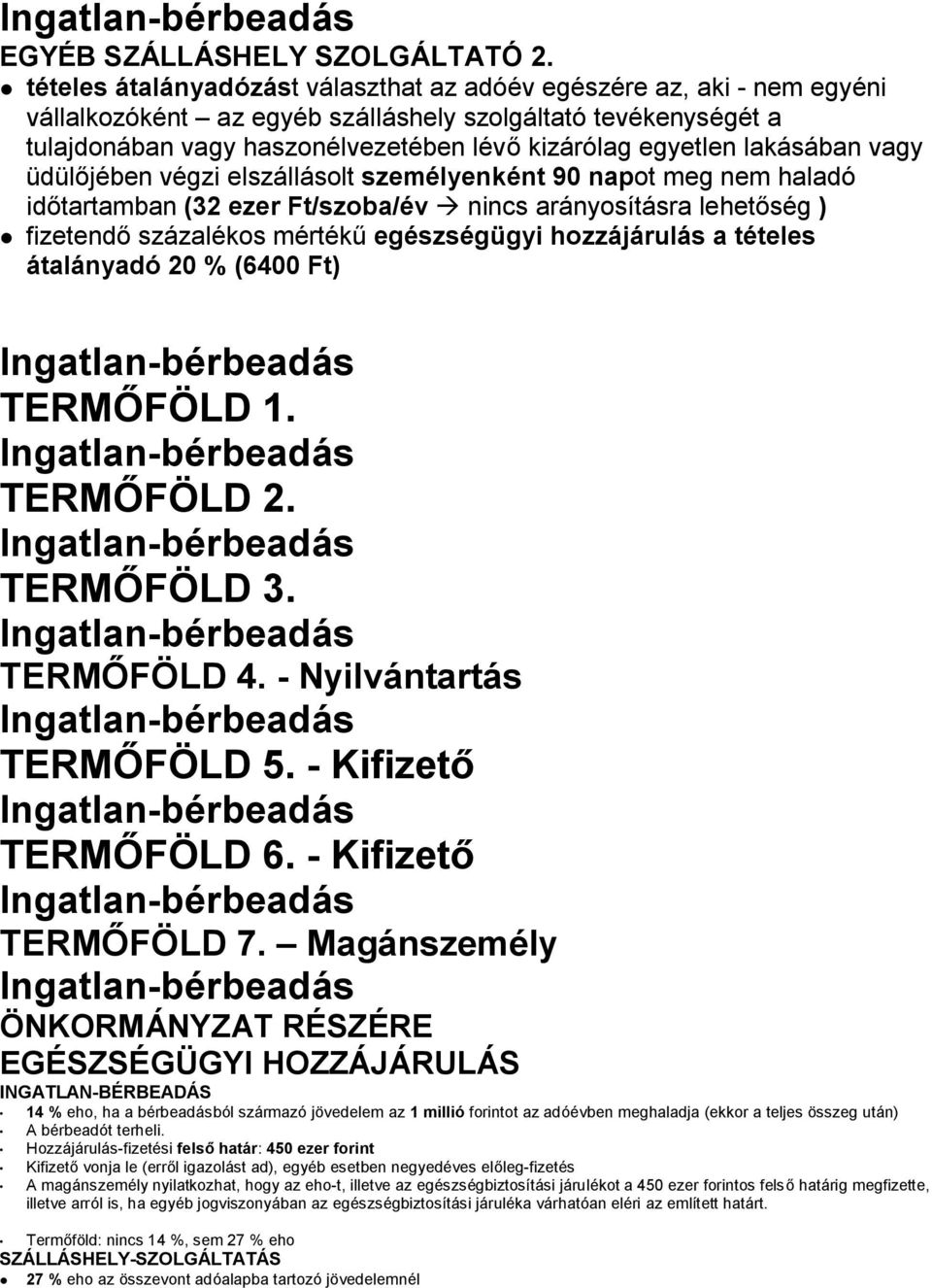

Kérdésem az hogyha alkalmazottként a befizetett pénz. Egyéb szálláshely-szolgáltatási tevékenység keretében nyújt szálláshelyet az adóévben ugyanannak a személynek 90 napot meg nem haladó időtartamra. EHO mely a.

A szálláshelyek EHO-ja 27. Az egyéb szálláshely üzemeltetésére irányuló szolgáltatási tevékenység a szálláshely-szolgáltatások körébe tartozik. Egyéb szálláshely szolgáltatás esetében amennyiben általány adózást választottam az EHO az általány 20-a azaz 6400Ftszobaév.

A TEAOR 08 559 egyéb szálláshely-szolgáltatás besorolás alá tartozó tevékenység végzése esetén – a PM rendelet előírása szerint – a pénztárgéphasználat nem kötelező az adóalanyok nyomdai úton előállított nyugtával is teljesíthetik bizonylat-kiállítási kötelezettségüket. A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma. Egyéb szálláshely.

Az egyéb szálláshely szolgáltatás nem egyenlő az ingatlankiadással. Január 1-je után közzétett tájékoztatóknak megfelelően jár el akkor az adózás rendjéről szóló 2017. Az önkormányzat és a NAV felé is vallani kell.

Egyéb szálláshely az a szálláshely-szolgáltatás céljára hasznosított a fenti kategóriákba nem tartozó nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az.

Https Turizmus Com Html Data Cikk 111 4639 Cikk 1114639 Ado 2013 5 Pdf

Adzs Pnztrgp Jelentsi Ktelezettsg Trning Szllsadk Rszre 2015

Az Ingatlan Berbeadas Illetve Szallashely Szolgaltatas Adozasa 2012 Az Ingatlan Berbeadas Es A Szallashely Szolgaltatas Elhatarolasa Pdf Ingyenes Letoltes

Szallashely Szolgaltatas Az Onkormanyzat Es A Nav Fele Is Vallani Kell Kamaraonline

Szallashely Szolgaltatasi Tevekenyseg Bejelentese Adozasa Hirek Csekk Konyveles

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Adzs Pnztrgp Jelentsi Ktelezettsg Trning Szllsadk Rszre 2015

Az Ingatlan Berbeadas Illetve Szallashely Szolgaltatas Adozasa 2012 Az Ingatlan Berbeadas Es A Szallashely Szolgaltatas Elhatarolasa Pdf Ingyenes Letoltes