Szálláshely-szolgáltatás céljára hasznosított nem kizárólag szálláshely-szolgáltatás rendeltetéssel létesített önálló épület vagy annak lehatárolt része ahol az e célra hasznosított szobák száma legfeljebb nyolc az ágyak száma legfeljebb tizenhat. Kérdésem az hogyha alkalmazottként a befizetett pénz.

A Szllsads Adgyi Krdsei Szablyozsi Krnyezet 2392009 X

Szálláshely-szolgáltatás folytatása céljából létesített vagy használt bérbe vett.

Egyéb szálláshely szolgáltatás áfa mértéke. Az áfa szabályokban sajnos – egyre több olyan eset van amikor csak apró különbségek döntenek arról hogy egy adott termék vagy szolgáltatás az általános 27 -os vagy kedvezményes 18 -os kulccsal adózik vagy akár még mentes szolgáltatás is. Az európai viszonylatban is magas 18 százalékos magyarországi áfakulcs rontja a piaci szereplők jövedelmezőségét de egy új kormányzati döntés értelmében csökkenhet a forgalmi adó a belföldi szálláspiacon – mondta Könnyid László a Magyar Szállodák és Éttermek Szövetségének elnöke az M1 aktuális csatorna pénteki műsorában. Adózási kérdésben az adóhatóság a következő.

A szálláshely-szolgáltatási tevékenység folytatásának részletes feltételeiről és a szálláshely-üzemeltetési engedély kiadásának rendjéről szóló 2392009X. A szálláshely szolgáltatás áfa-köteles tevékenységnek minősül az adó mértéke 18. Átalányadózást választó fizetővendéglátó szállásadó szobánként 32000 Ft személyi jövedelemadót fizet valamint 6400 Ft.

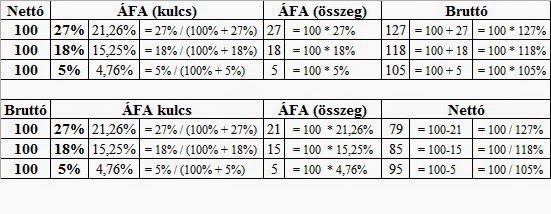

Az ÁFA mértéke 82-84 1 27 felülről számított ÁFA kulcs. Január 1-je előtt előleg fizetésére jóváírására kézhezvételére kerül sor úgy az. Üdülési egyéb átmeneti szálláshely szolgáltatást végzek.

Tej tejtermékek kivétel anyatej kenyér pékáru. 2 bekezdésében említett esetek közül a kereskedelmi szálláshely-szolgáltatás tekintetében az előlegre vonatkozó szabály alkalmazása merülhet fel. 1 Ingatlanok bérbeadásának egyéb hasznosításának alapvető szabályai 2018.

2 18 felülről számított ÁFA kulcs. Alapesetben a szálláshely szolgáltatást 18-os áfa terheli de az adózónak függetlenül attól hogy tevékenységét cégként vagy magánszemélyként végzi joga van alanyi adómentes séget választani jelölése a számlán az adókulcs helyén. Az adó mértéke nem a bevételtől függ hanem a kiadott szobák számától.

Június 28-án módosult a szálláshely-szolgáltatásra vonatkozó kormányrendelet 1 mely bevezette a magánszálláshely fogalmát megkülönböztetve azt az egyéb szálláshely fogalmától. Természetesen itt is lehetőség van alanyi adómentesség választására ennek értékhatára 2018-ban még 8 millió Ft várható hogy 2019-ben 12 millió Ft-ra emelik de ez a módosítás jelenleg még nincs elfogadva. Az egyéb szálláshely üzemeltetésére irányuló szolgáltatási tevékenység a szálláshely-szolgáltatások körébe tartozik.

A szálláshely és szálláshely-szolgáltatás egyéb szálláshely fogalmát a 2392009 X20 Kormányrendelet szabályozza illetve a kereskedelemről szóló 2005. A szálláshely-szolgáltatás üzletszerű gazdasági tevékenység keretében rendszerint nem huzamos jellegű éjszakai ott-tartózkodást pihenést is magában foglaló tartózkodás céljára szálláshely nyújtása és az ezzel közvetlenül. A módosítás alapján egyéb szálláshely-szolgáltatási tevékenységet magánszemélyek és egyéni vállalkozók nem csak cégek végezhetnek az általuk kiadott szobák száma.

Előtt hatályos Szja tv. A lakóingatlanok hosszabb-rövidebb időre történő hasznosításának legelterjedtebb módozatai a tartósabb jellegű bérbeadás de egyre gyakoribb a lakóingatlanok rövidebb távú leginkább turisztikai célú hasznosítása a szálláshely-szolgáltatás fizető-vendéglátás. A cikk célja az hogy azok az adóalanyok akik áfalevonásra jogosultak egy szolgáltatás igénybevétele vagy egy termék beszerzése alkalmával már a vásárlási döntés meghozatala pillanatában el tudják dönteni hogy az áfa levonható-e vagy sem azaz tudjanak azzal számolni hogy a költség nettó vagy áfával növelt bruttó módon fogja-e őket terhelni.

Az Áfa törvény alkalmazásában a magánszemély szálláshely illetve egyéb szálláshely-szolgáltatása főszabály szerint adóköteles kereskedelmi szálláshely szolgáltatásnak minősül. Rendelet a továbbiakban Kormányrendelet szerinti egyéb szálláshely fogalomra hivatkozással tartalmazta a. 3 Ha a kereskedelmi szálláshely-szolgáltatás kapcsán 2020.

A fizetővendéglátókat érintő módosítások. Amennyiben a szállásadó a szálláshely szolgáltatás mellett vendéglátói szolgáltatásokat is nyújt akkor annak elkülönült nyújtása esetén az adó mértéke 5 százalék. Ennek megítélésével kapcsolatban az Adó és Vámértesítő 2019.

A korábban hatályos Szakmakód jegyzék szerint SZJ 559001 Egyéb kereskedelmi szállás-hely szolgáltatás Ebbe a szakágazatba tartozik az átmeneti vagy hosszabb időtartamú szálláshely-szolgáltatás egyágyas vagy többágyas szobákban vagy diákszállókon diákok szezonális. 2020január 01-től 18-ról 5-ra csökken a kereskedelmi szálláshely-szolgáltatás után fizetendő általános forgalmi adó. 18 ideértve a szolgáltatáshoz kapcsolódó de önálló értékkel nem bíró a szoba árába foglaltan.

Kereskedelmi szálláshely-szolgáltatásról beszélünk minden olyan esetben amikor az adóalany idegenforgalmi körben biztosít szállást a vendégének azaz ha olyan szálláshely szolgáltatásról van. Egyéb szálláshely szolgáltatás esetében amennyiben általány adózást választottam az EHO az általány 20-a azaz 6400Ftszobaév. Csökken a szálláshely-szolgáltatás áfája.

ÁFA Adóköteles tevéken ység. – egyéb szálláshely.

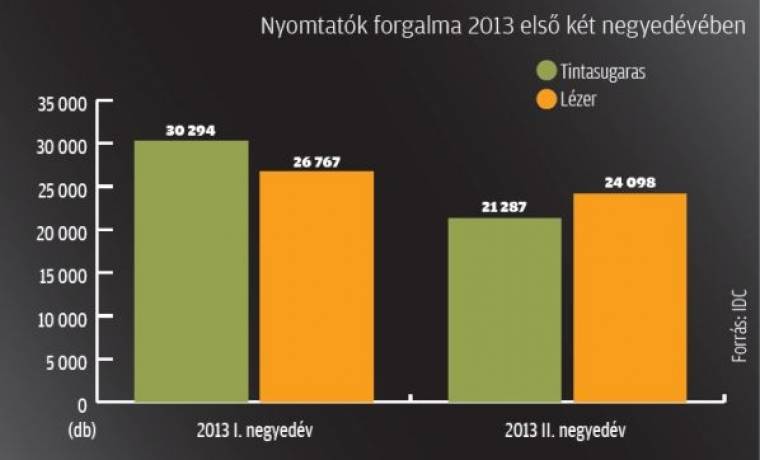

27 Os Afa Kulcs Ala Tartozo Termekek 4 6 Ra Ertekelt

Airbnb Avagy Szallashely Szolgaltatas Az Adozasban Irisz Office

Az Afa Merteke Szamvitel Navigator

Szallashely Szolgaltatas Szamlazasa Autoszakerto Magyarorszagon

2

Szallashely Szolgaltatas Afa Merteke 2020

2

A Takaritas Kulonbozteti Meg Az Alberlot A Turistatol