A felperes ajánlatában 5 833 800 Ft áfa összegű vállalkozói díjat jelölt meg amelyet az alperes egyező tartalommal fogadott el ezzel köztük a catering szolgáltatásra irányuló vállalkozási szerződés létrejött Ptk. Felszolgálási díj alatt a felszolgálási díj mértékének megállapításáról valamint a felszolgálási díj alkalmazásának és felhasználásának szabályairól szóló 712005.

Catering Adozasa 2019 Korkealaatuinen Korjaus Valmistajalta

Ételek és magasabb kategóriájú italok igénye estén előzetes megrendelés szükséges.

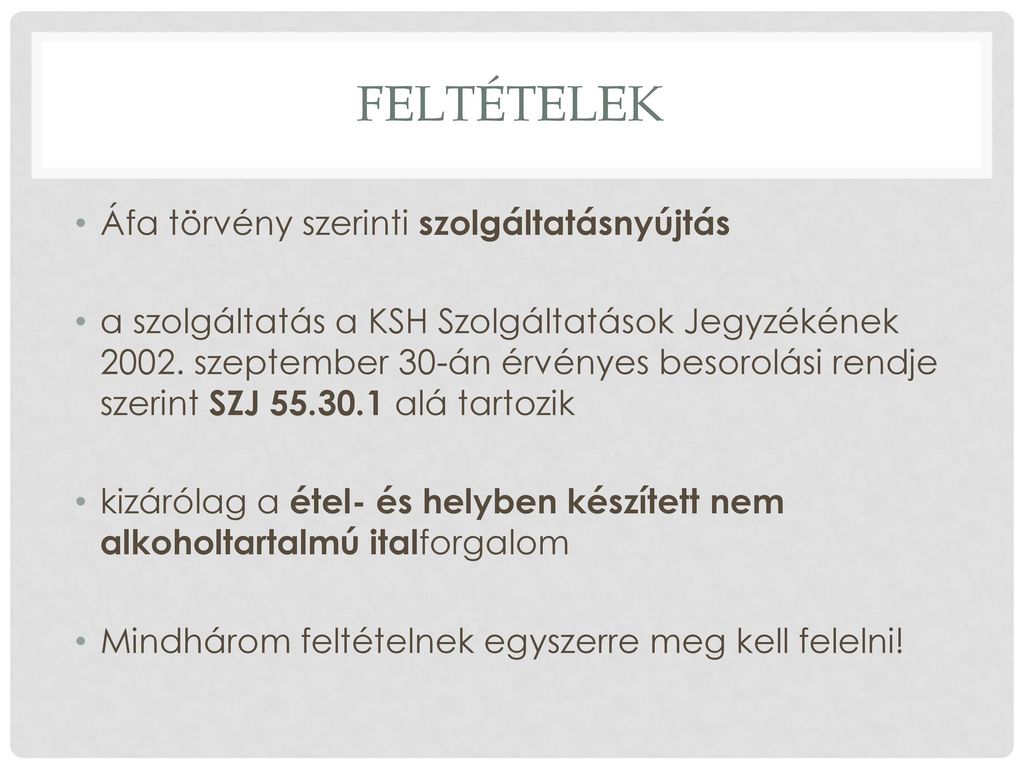

Catering szolgáltatás áfája. Számos kulcskérdést csak érintőlegesen említenek a NAV állásfoglalásai és a nyomukban született cikkek az éttermi áfakulcs ügyében. Az étkeztetési vendéglátó szolgáltatás nyújtása Áfa kulcs változásának negatív hatása a catering szolgáltatókra címmel küldte el a Pécs-Baranyai Kereskedelmi és Iparkamara legfrissebb véleményezését a MKIK Kereskedelmi Kollégiuma részére. Vállaljuk céges rendezvények esküvő cateringgála vacsora állófogadás bekészítés ültetett állófogadás catering.

értelmében termékértékesítés nem pedig kedvezményes adómértékre jogosító szolgáltatás történik ezért ebben az esetben nem alkalmazható a helyben fogyasztott ételekre vonatkozó kedvezményes adómérték tehát az ellenértéket fő szabály szerint 27 -os áfa terheli. Étkeztetési szolgáltatás nyújtása vagy termékértékesítés. Vállalkozási keretszerződés catering és rendezvényszervezés szolgáltatás biztosítására az Oktatási Hivatal kiemelt projektjei keretében megvalósítandó rendezvényekhez 2014-2015.

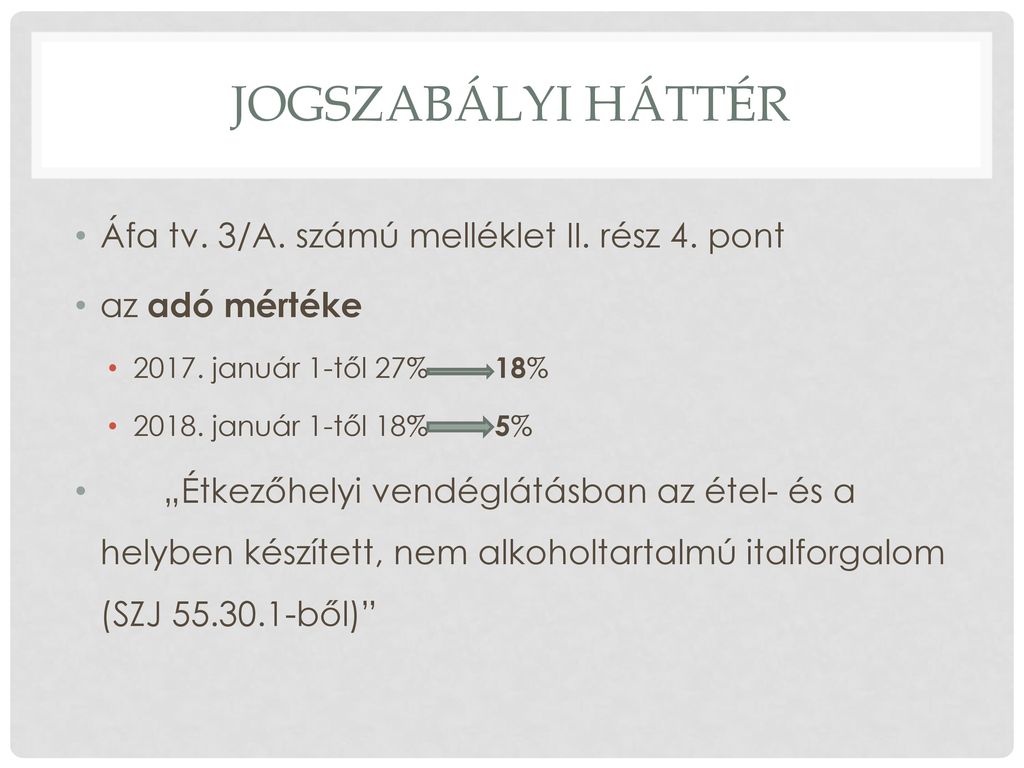

Pontjának megfelelő vendéglátó szolgáltatás nyújtása esetén akkor alkalmazható a 18 -os adómérték ha e szolgáltatásnak az Áfa. Most válaszolunk a kulcskérdésekre és eloszlatjuk a homályt. Különösen fontos kérdés például catering szolgáltatás közvetítése esetén mert ha később kiszámlázva nem áll meg közvetített szolgáltatásként akkor amellett hogy az áfa sem vonható le a járulékokat is be kell vallani utána.

A feltüntetett árak az ÁFA-t 27 tartalmazzák. Ha a pizzát elvitelre kérik akkor az Áfa tv. PANNON FOOD CATERING Vendéglátóipari Korlátolt Felelősségű Társaság.

Az adófizetésre kötelezett személyének megállapításán túl az adófizetési kötelezettség keletkezésének időpontja is fontos ahhoz hogy tudjuk a szolgáltatás kapcsán az adókötelezettséget mely elszámolási időszakról benyújtandó áfa bevallásban kell teljesíteni. Ezzel párhuzamosan e szolgáltatás után bevezetésre került a 4 százalékos turizmusfejlesztési hozzájárulás amelynek megfizetése független attól hogy adott szolgáltató az általános forgalmi adózás. 36 70 942 2613 infodunaramahu.

A catering szolgáltatás tehát lehetővé teszi hogy egy-egy rendezvény akár céges akár privát rendezvény vagy éppen esküvő megszervezésekor ne csak éttermek választásakor legyen biztosított az étkeztetés hanem gyakorlatilag bármely helyszínen amely alkalmas azok lebonyolítására. 1 bekezdésében meghatározott főszabály szerint a fizetendő adó megállapítására a teljesítéskor érvényes adómértéket kell alkalmazni. 1 bekezdés b pontja és 6 bekezdése szerint.

Az Európai Unió áfa irányelvének az Európai Bíróság ítéleteire alapozó végrehajtási rendelete szerint az éttermi és vendéglátóipari szolgáltatások olyan szolgáltatások amelyek kész- vagy félkész. 1 bekezdés j pontjában foglaltak alapján kivéve ha az adózó azt áfakörössé tette az Áfa tv. 1063 EUR 2797 EUR 27 Áfa 3552 EUR 5512 EUR.

Egyéb szerelési szolgáltatás. értelmében termékértékesítés nem pedig kedvezményes adómértékre jogosító szolgáltatás történik ezért ebben az esetben nem alkalmazható a helyben fogyasztott ételekre vonatkozó kedvezményes adómérték tehát az ellenértéket fő szabály szerint 27 -os áfa terheli. Vannak azonban kivételek a levonási tilalom alól.

Nem egyértelmű például kell-e melegkonyhával rendelkezni a kedvezményes áfakulcs alkalmazásához mint ahogy az sem hogy mi tekinthető helyben készült ételnek. A hazai turizmus versenyképességének erősítése érdekében a kereskedelmi szálláshely szolgáltatás áfája az eddigi 18-ról 5 százalékra csökkent január 1-jétől. Direkt marketing szolgáltatás kulcs az Ön új ügyfeleihez.

A fordított áfa kifejezetten előnyös az eladó számára amiatt hogy nem kell áfát számláznia a vevőnek. -a alapján az éttermi vendéglátási szolgáltatás adóalapjába tartozik. Az áfa törvény Áfatv 60.

Ebben az esetben a nyújtott szolgáltatás mentes az áfa alól az általános forgalmi adóról szóló 2007. Ha a pizzát elvitelre kérik akkor az Áfa tv. Nem kerülhet ugyanis olyan kellemetlen helyzetbe hogy a vásárló még nem egyenlítette ki a számlát neki viszont az abban felszámított áfát be kellene fizetnie a az adóhatóságnak.

Aktuális és bonitásellenőrzött címek. II12 A szerződés típusa és a teljesítés helye Csak azt a kategóriát válassza építési beruházás. A termékek esetén vagyis az étel és ital esetében érvényesíthető az előzetesen felszámított áfa ha igazoltan továbbértékesítési célt szolgál vagy egy másik szolgáltatás vagy termék árába épül be anyagjellegű ráfordításként.

Válaszát előre is köszönöm.

Az Ettermi Szolgaltatasok Afaja Ppt Letolteni

Catering Dunarama

Turizmus Online Egyetlen Abran Az Ettermi Afa Szabalyai

Groupama Tanpalya

Az Ettermi Szolgaltatasok Afaja Ppt Letolteni

Teremberlet Es Catering Afaja Rendezvenyszervezesnel Adozona Hu

Https Veszpremikamara Hu Download 34 Szezon Adovaltozasok 190425

Catering Dunarama